Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 72 % des comptes d'investisseurs particuliers perdent de l'argent lorsqu'ils investissent sur les CFD avec IG. Vous devez vous assurer que vous comprenez le fonctionnement des CFD et que vous pouvez vous permettre de prendre le risque élevé de perdre votre argent. Le contenu de ce site ne constitue pas une incitation à investir, ni un conseil en investissement au sens des articles L 321-1 §5 et L 321-2 §4 du Code monétaire et financier. Par ailleurs, ce site participe au programme partenaire IG : des liens affiliés peuvent générer une rémunération sans coût supplémentaire pour vous.

Retrouvez cet article au format vidéo sur ma chaine YouTube

TL;DR — Ce qu’il faut retenir en 30 secondes La finance quantitative applique des modèles mathématiques et des algorithmes pour évaluer les actifs et gérer les risques automatiquement. Les fonds algorithmiques représentent plus de 80 % des volumes échangés aux États-Unis. Les métiers clés sont l’analyste quantitatif, le trader quant et le gestionnaire de risques. Les salaires débutent entre 50 000 € et 80 000 € brut annuel, hors bonus. Python, le calcul stochastique et les probabilités sont les compétences indispensables.

📩

La Newsletter Raphaxelo

Stratégies quantitatives, backtests et algo trading — directement dans ta boîte mail.

Chargement des dernières newsletters…

☕

Soutenir le Labo

Ce contenu est gratuit et indépendant. Un café pour garder la machine en marche ?

Qu’est-ce que la Finance Quantitative ? (Définition)

La finance quantitative — aussi appelée « quant finance » — est une discipline qui applique les mathématiques appliquées, les statistiques et l’informatique pour analyser les marchés financiers, évaluer les actifs et automatiser les décisions d’investissement.

Contrairement à la finance traditionnelle, qui s’appuie sur le jugement humain, la finance quant repose sur des modèles mathématiques rigoureux et des données objectives. Elle est utilisée par les banques d’investissement, les hedge funds et les sociétés de gestion d’actifs pour :

Évaluer les produits dérivés (options, swaps, futures)

Gérer le risque de manière systématique et quantifiée

Automatiser les stratégies de trading via des algorithmes

Optimiser les portefeuilles selon des critères statistiques précis

Aujourd’hui, les algorithmes quants génèrent plus de 80 % des volumes d’échanges aux États-Unis, faisant de la finance quantitative l’architecture invisible du capitalisme moderne.

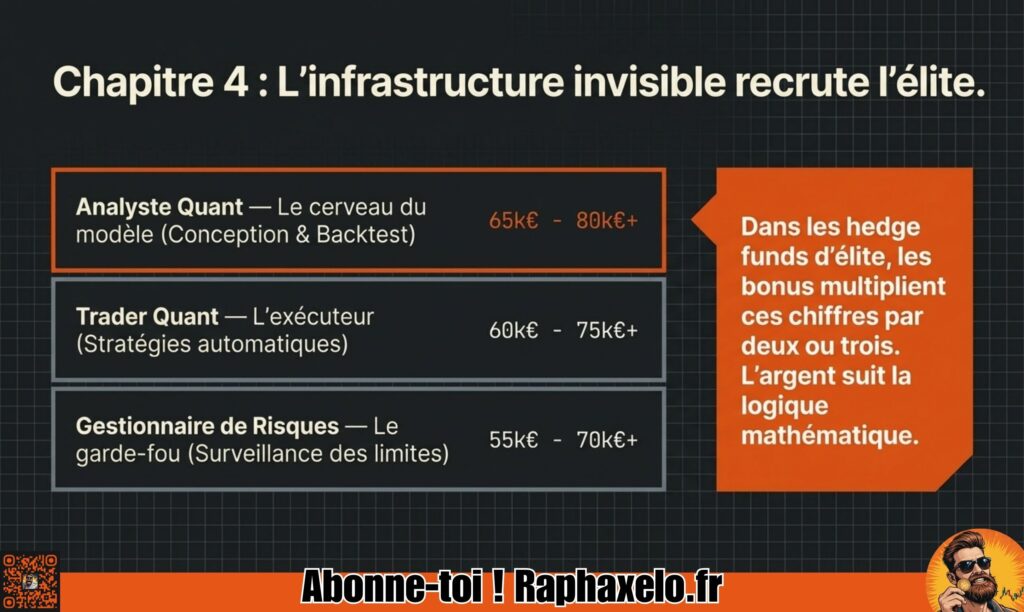

Les Métiers de la Finance Quantitative : Rôles, Salaires et Évolution

Quels sont les principaux métiers de la finance quantitative ?

Le secteur recrute des profils très techniques au sein des banques d’investissement (Goldman Sachs, BNP Paribas, Société Générale), des hedge funds et des sociétés de gestion d’actifs.

Métier

Mission principale

Salaire brut annuel débutant (hors bonus)

Analyste quantitatif (Quant)

Concevoir et implémenter des modèles mathématiques

65 000 € – 80 000 €

Trader quantitatif

Exécuter des stratégies de trading automatiques

60 000 € – 75 000 €

Gestionnaire de risques

Surveiller et limiter l’exposition du fonds

55 000 € – 70 000 €

Développeur en finance

Construire l’infrastructure algorithmique

55 000 € – 75 000 €

Consultant quant

Missions ponctuelles pour banques ou régulateurs

50 000 € – 70 000 €

Analyste Quantitatif : Définition et Rôle Précis

Définition — Analyste Quantitatif (Quant) Un analyste quantitatif est un expert qui utilise des méthodes mathématiques et statistiques pour modéliser le comportement des instruments financiers. Il travaille principalement en banque d’investissement ou en hedge fund pour optimiser les décisions d’investissement et la gestion des risques.

L’analyste quantitatif conçoit des modèles pour évaluer des produits dérivés complexes, développe des stratégies de trading systématiques et calibre ses algorithmes sur des données historiques (backtesting). Il collabore étroitement avec les traders et les développeurs.

Partenaires recommandés

🦉

Hiboo Expert

L’outil d’analyse fondamentale incontournable pour évaluer la santé financière d’une action.

⚠️ Avertissement risque IG : Les CFD sont des instruments complexes à risque élevé. 71 % des comptes particuliers perdent de l’argent avec IG. Assurez-vous de comprendre ces risques avant d’investir. Les liens sont affiliés.

Salaire en Finance Quantitative : Ce que Vous Pouvez Espérer

Les salaires en finance quantitative figurent parmi les plus élevés de toute la finance. À titre indicatif :

Débutant (0–3 ans) : 50 000 € à 80 000 € de fixe annuel brut

Senior (5–10 ans) : 100 000 € à 200 000 € avec bonus

Hedge funds d’élite (type Renaissance Technologies) : les bonus peuvent doubler ou tripler le fixe selon la performance

Évolution de carrière : gérant de fonds ou responsable de la recherche quantitative après 5 à 10 ans d’expérience

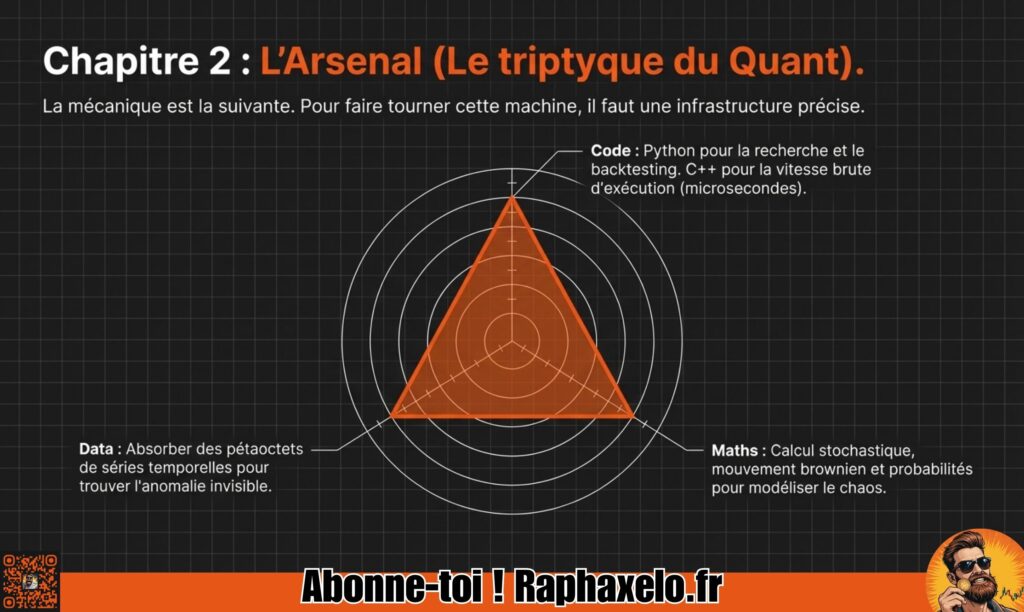

Compétences Clés Pour Réussir en Finance Quantitative

Pour devenir quant, cinq domaines de compétences sont non négociables :

1. Programmation informatique

Python : standard pour la recherche, le machine learning et le backtesting (bibliothèques Pandas, NumPy, SciPy)

C++ : indispensable pour le trading haute fréquence (HFT) où la latence se mesure en microsecondes

R : utilisé pour l’analyse statistique et l’économétrie

2. Mathématiques avancées

Probabilités et statistiques

Algèbre linéaire

Équations différentielles stochastiques

3. Calcul stochastique

Définition — Calcul Stochastique Le calcul stochastique est une branche des mathématiques traitant des processus aléatoires dans le temps. En finance quantitative, il permet de modéliser l’évolution incertaine des prix des actions et des produits dérivés pour en fixer le prix juste. Les concepts fondamentaux sont le mouvement brownien et le lemme d’Itô, qui sont à la base du célèbre modèle Black-Scholes.

4. Analyse de données et Big Data

Traitement de grandes bases de données boursières en temps réel

Identification de signaux dans le bruit statistique des marchés

Maîtrise d’outils comme KDB+ pour les séries temporelles haute fréquence

5. Machine Learning appliqué à la finance

Algorithmes de détection de patterns de marché

Modèles prédictifs de volatilité

Techniques de régularisation pour éviter le surapprentissage (overfitting)

Formations Pour Intégrer la Finance Quantitative

Quels diplômes faut-il pour devenir analyste quantitatif ?

Le parcours est ultra-sélectif et privilégie les formations scientifiques de haut niveau.

Masters de référence en France :

Master 2 El Karoui (Sorbonne / École Polytechnique) : reconnu mondialement comme la formation d’élite pour les quants

Master Finance de Paris Dauphine : excellence en ingénierie financière et gestion quantitative des risques

Doubles diplômes ingénieurs : Polytechnique, CentraleSupélec, Mines ParisTech proposent des cursus combinant mathématiques et finance

Prérequis d’admission :

Licence ou M1 en mathématiques, physique ou informatique

Maîtrise de la programmation (Python ou C++ attendu en entretien)

Capacité à résoudre des équations complexes sous contrainte de temps

Certifications Reconnues en Finance Quantitative

Certification

Organisme

Spécialité

CFA (Chartered Financial Analyst)

CFA Institute

Analyse financière globale

FRM (Financial Risk Manager)

GARP

Gestion des risques quantitatifs

CQF (Certificate in Quantitative Finance)

Fitch Learning

Calcul stochastique et finance quant pure

📩

La Newsletter Raphaxelo

Stratégies quantitatives, backtests et algo trading — directement dans ta boîte mail.

Chargement des dernières newsletters…

☕

Soutenir le Labo

Ce contenu est gratuit et indépendant. Un café pour garder la machine en marche ?

Mathématiques et Modélisation : Les Fondements Techniques

Théorie des Probabilités et Calcul Stochastique

Le calcul stochastique est le langage naturel de la finance quantitative. Il permet de modéliser les trajectoires aléatoires des prix à travers le temps. Ses applications concrètes :

Modèle de Black-Scholes : évaluation du prix juste des options financières

Mouvement brownien géométrique : modélisation de l’évolution d’un cours boursier

Lemme d’Itô : outil de différentiation adapté aux processus stochastiques

Statistiques et Analyse de Séries Temporelles

Les statistiques permettent d’analyser les données financières historiques pour :

Identifier des corrélations entre actifs (utile pour la construction de portefeuilles)

Prévoir la volatilité d’un actif (prix du pétrole, taux de change)

Calibrer les modèles sur la réalité historique du marché

Les méthodes de Monte Carlo utilisent la puissance de calcul pour simuler des millions de scénarios de marché simultanément. Elles permettent d’estimer la probabilité d’un gain ou d’une perte, et de valoriser des produits dérivés exotiques qu’aucune formule analytique ne peut chiffrer directement.

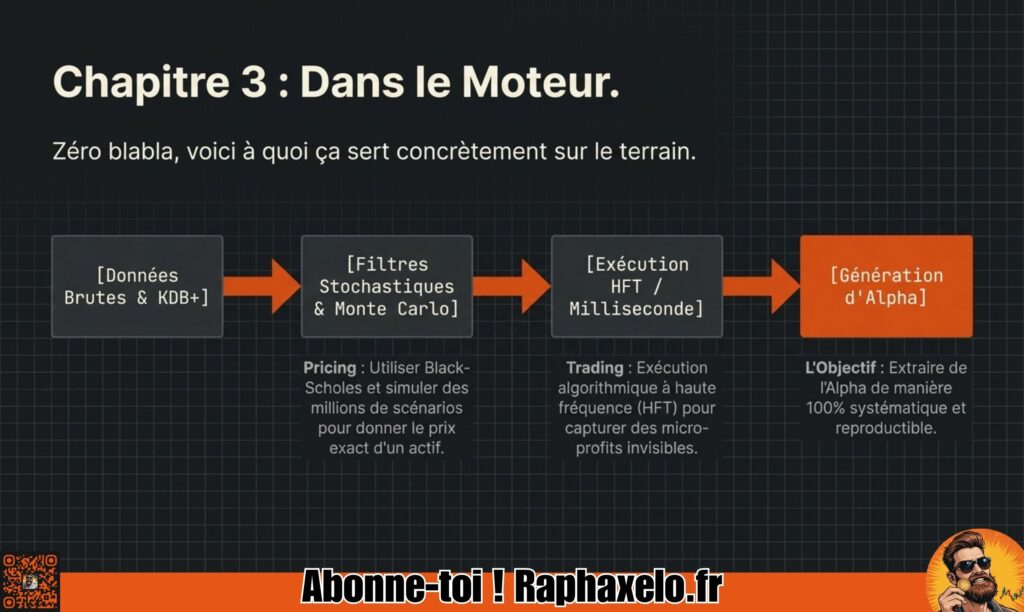

Applications Concrètes : Trading Algorithmique, Évaluation et Structuration

Trading Algorithmique et Haute Fréquence (HFT)

Le trading algorithmique consiste à déléguer l’exécution des ordres à des logiciels ultrarapides, sans intervention humaine. Deux grandes familles :

High-Frequency Trading (HFT) : exécution de milliers d’ordres par seconde pour capturer des micro-profits sur des inefficiences de marché éphémères

Trading systématique à fréquence basse : stratégies momentum, mean-reversion ou arbitrage statistique sur des horizons de jours à semaines

Évaluation des Produits Dérivés

Les quants évaluent avec précision :

Options (calls, puts, exotiques) via des modèles stochastiques

Swaps de taux d’intérêt et de défaut de crédit (CDS)

Matières premières en intégrant les risques géopolitiques et d’offre

Le Beta est l’un des indicateurs fondamentaux pour mesurer la sensibilité d’un actif aux mouvements du marché global.

Structuration de Produits Financiers Complexes

Les quants conçoivent des produits dérivés sur mesure pour les fonds de pension, assureurs et trésoreries d’entreprises. L’objectif ultime est la génération d’Alpha — une performance supérieure au benchmark de marché — de manière reproductible et systématique.

Technologies et Innovations en Finance Quantitative

Outils Incontournables pour un Analyste Quant

Data Science & Machine Learning : TensorFlow, scikit-learn, PyTorch pour détecter des patterns invisibles à l’analyse humaine

Bases de données haute fréquence : KDB+ est la référence pour gérer des pétaoctets de données boursières en temps réel

Plateformes de backtesting : QuantConnect, Backtrader, Zipline pour tester les algorithmes sur données historiques avant tout déploiement réel

Calcul distribué : Spark, GPU computing pour accélérer les simulations Monte Carlo

L’Intelligence Artificielle Transforme la Finance Quant

Les algorithmes de machine learning — notamment les réseaux de neurones récurrents (LSTM) et les random forests — complètent désormais les modèles stochastiques classiques pour :

Détecter des régimes de marché (tendance, range, crise)

Optimiser dynamiquement l’allocation de portefeuille

Éthique, Régulation et Responsabilité en Finance Quantitative

Les Risques Systémiques des Algorithmes

La complexité des modèles quants comporte des risques spécifiques :

Effet boîte noire : les régulateurs exigent une transparence accrue sur le fonctionnement des algorithmes (directive MiFID II)

Risque de flash crash : si tous les algorithmes réagissent identiquement à un signal, ils peuvent amplifier brutalement les mouvements de marché — comme lors du Flash Crash du 6 mai 2010, où le Dow Jones a perdu 1 000 points en quelques minutes

Cadre Réglementaire Applicable

MiFID II : impose des règles strictes de transparence et de traçabilité des ordres algorithmiques

Bâle III : exige des stress tests prouvant la solidité des modèles de risque en cas de crise extrême

Règles anti-manipulation : chaque ligne de code doit respecter les règles des régulateurs (AMF en France, SEC aux États-Unis)

Finance Quantitative et Investissement Durable (ESG)

La finance verte devient quantitative. Les quants intègrent désormais des variables environnementales dans leurs modèles :

Risques climatiques : modélisation de l’impact financier de la hausse du prix du carbone, des catastrophes naturelles et des régulations environnementales

Notation ESG quantitative : utilisation de la data science pour évaluer les entreprises sur des critères Environnementaux, Sociaux et de Gouvernance de façon mesurable et reproductible

Green Bonds : évaluation du rendement ajusté au risque des obligations vertes dédiées à la transition énergétique

Études de Cas : Quand les Modèles Quants Échouent

L’histoire de la finance quantitative est aussi celle de ses défaillances :

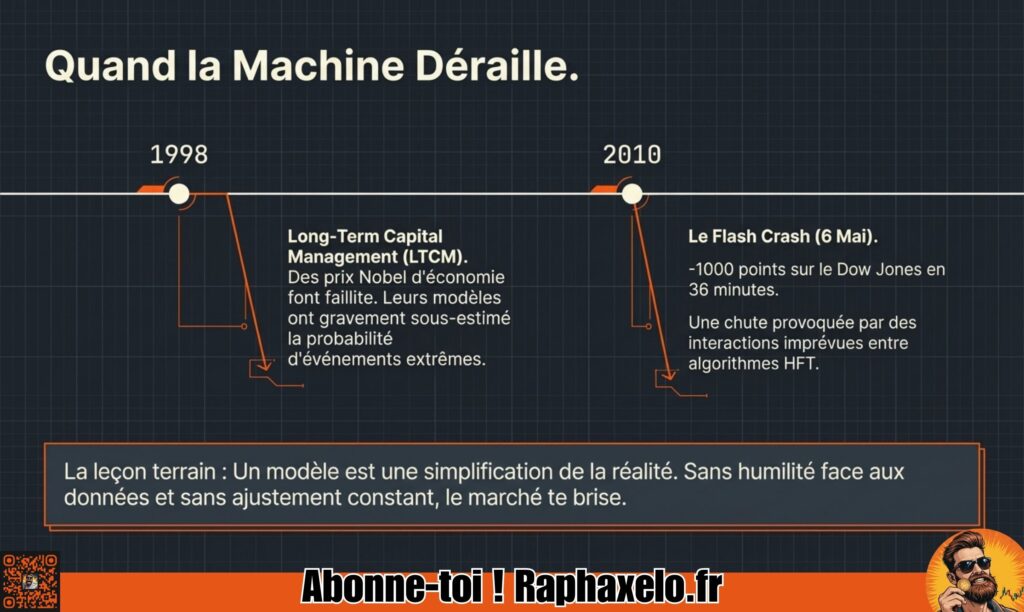

Long-Term Capital Management (LTCM) — 1998

Ce hedge fund dirigé par deux prix Nobel d’économie (Merton et Scholes) s’est effondré en moins de trois mois. Leur modèle sous-estimait la probabilité d’événements extrêmes corrélés lors de la crise russe. La Fed a dû orchestrer un sauvetage d’urgence de 3,6 milliards de dollars.

Flash Crash — 6 mai 2010

Le Dow Jones a chuté de 1 000 points en 36 minutes à cause d’interactions imprévues entre algorithmes de trading haute fréquence. Aucun modèle individuel n’était défectueux — c’est leur interaction collective qui a créé un risque systémique.

Crise des Subprimes — 2008

Les modèles de copules gaussiennes utilisés pour évaluer les CDO (Collateralized Debt Obligations) ont catastrophiquement sous-estimé la probabilité de défauts simultanés massifs. La corrélation entre les actifs sous-jacents, supposée stable, s’est révélée dynamique en période de crise.

Leçon fondamentale : Un modèle mathématique est toujours une simplification de la réalité. L’humilité face aux données et la robustesse des hypothèses sont les premières qualités d’un bon quant. Les marchés évoluent : un modèle qui fonctionne aujourd’hui sera obsolète demain sans ajustement constant.

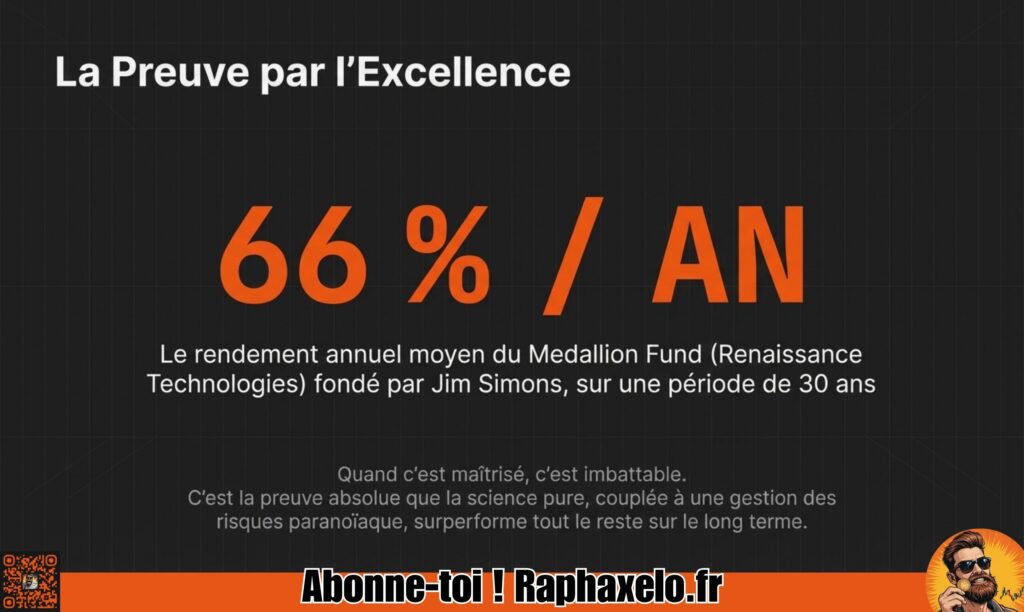

Le Succès de Renaissance Technologies : La Preuve que Ça Marche

Jim Simons, mathématicien et ex-décodeur pour la NSA, a fondé Renaissance Technologies et son Medallion Fund — le fonds le plus performant de l’histoire des marchés financiers. Entre 1988 et 2018, le Medallion a généré un rendement annuel moyen de 66 % avant frais, surpassant systématiquement tous ses concurrents. La démonstration que la science pure, appliquée rigoureusement aux marchés, peut battre tous les autres approches sur le long terme.

FAQ : Les Questions Fréquentes sur la Finance Quantitative

Quel est le meilleur langage de programmation pour un quant ?

Python est le standard pour la recherche quantitative et le machine learning (bibliothèques Pandas, NumPy, SciPy, scikit-learn). C++ reste indispensable pour le trading haute fréquence, où chaque microseconde de latence compte. Pour débuter, commencez par Python.

Peut-on faire de la finance quantitative sans être un génie des maths ?

Une solide formation en mathématiques est indispensable — généralement un Master 2 scientifique. Il n’est pas nécessaire d’être un génie, mais il faut maîtriser des concepts abstraits (probabilités, calcul différentiel, algèbre linéaire) et être à l’aise avec de gros volumes de données au quotidien.

Quelle est la différence entre un trader quant et un trader discrétionnaire ?

Un trader quantitatif suit des règles codées dans un algorithme, éliminant les biais émotionnels et assurant une exécution disciplinée. Un trader discrétionnaire prend ses décisions en se basant sur son intuition et son expérience personnelle. En pratique, de nombreux fonds combinent aujourd’hui les deux approches (« quant-discretionary »).

Où travaillent les analystes quantitatifs en France ?

La majorité des postes sont concentrés à Paris, au sein de grandes banques d’investissement (BNP Paribas, Société Générale, Crédit Agricole CIB), de hedge funds (Exane, Carmignac, Amundi) ou de cabinets de conseil spécialisés comme Keyrus ou Sia Partners.

Combien de temps faut-il pour devenir quant ?

Comptez 5 à 7 ans de formation : 3 ans de licence scientifique + 2 ans de master spécialisé + idéalement un stage ou une thèse de recherche appliquée. Certains complètent leur profil avec un doctorat (PhD) pour accéder aux postes de recherche les plus avancés.

Quel livre lire pour débuter en finance quantitative ?

“The Man Who Solved the Market“ de Gregory Zuckerman : retrace le parcours de Jim Simons, excellente introduction à l’esprit quant

Outils pratiques : QuantConnect ou Backtrader pour tester vos stratégies de trading algorithmique sur données réelles

Film : The Big Short(2015) pour comprendre le rôle de l’analyse quantitative dans la prédiction des crises financières

Données de marché : Zone Bourse pour l’accès aux données et outils d’analyse

La finance quantitative n’est pas une boule de cristal : c’est un microscope surpuissant. Elle permet de voir ce que l’œil humain ignore, tout en restant soumise aux lois de l’imprévisibilité des marchés. La rigueur mathématique réduit l’incertitude — elle ne l’élimine jamais.

Aidez-moi à diffuser le message, partagez !

À propos de l'auteur

⚡

Raphaxelo

Je code des algorithmes, je backteste des stratégies et je partage ce que la data révèle vraiment sur les marchés. Zéro promesse de richesse — que de la méthode, du code et des chiffres vérifiables.