🎓 Apprenez à penser, coder et investir comme les pros

💡 Arrête de deviner. Commence à comprendre, tester et analyser ce que les marchés te racontent — même si tu n’as jamais codé de ta vie.

Analyse fondamentale : Moats Économiques, ESG et Valorisation

Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 72 % des comptes d'investisseurs particuliers perdent de l'argent lorsqu'ils investissent sur les CFD avec IG. Vous devez vous assurer que vous comprenez le fonctionnement des CFD et que vous pouvez vous permettre de prendre le risque élevé de perdre votre argent.

Veuillez noter que le contenu et les informations fournis sur ce site ne doivent pas être interprétés comme une incitation à investir dans ces actifs. De plus, tous les contenus médiatiques, y compris le texte, l'audio, la vidéo et les images, ne doivent pas être considérés comme des conseils en investissement au sens de l'article L 321-1, paragraphe 5 du Code monétaire et financier, ni comme une recherche en investissement, une analyse financière ou toute forme de recommandation générale concernant les transactions sur instruments financiers au sens de l'article L 321-2, paragraphe 4 du même code.

Par ailleurs, le site raphaxelo.fr participe aux programmes partenaires IG, des programmes d'affiliation permettant aux sites web de recevoir une rémunération par le biais de liens vers les sites respectifs des courtiers en question.

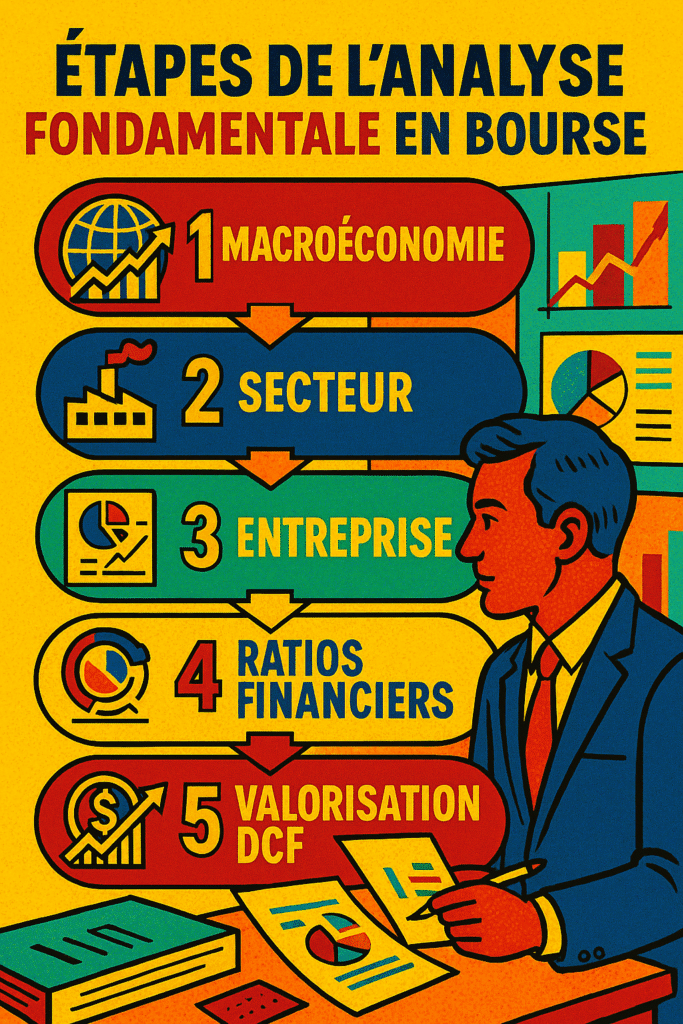

I. Introduction à l’Analyse Fondamentale et aux Stratégies d’Investissement

L’analyse fondamentale constitue une pierre angulaire pour les investisseurs cherchant à prendre des décisions éclairées sur les marchés financiers. Cette méthode d’évaluation vise à déterminer la valeur intrinsèque d’un actif financier, qu’il s’agisse d’actions, d’obligations, d’indices boursiers ou de devises, afin de la comparer à sa valeur de marché actuelle. L’objectif principal est d’identifier les actifs potentiellement sous-évalués à acquérir et ceux qui sont surévalués à céder, en anticipant que le prix de marché convergera vers cette valeur intrinsèque sur un horizon de moyen à long terme.

Cette approche est profondément enracinée dans l’étude des “fondamentaux économiques” de l’entité analysée, qu’il s’agisse d’une entreprise individuelle ou d’une économie nationale. Elle est particulièrement prisée par des investisseurs de renom, tels que Warren Buffett, qui l’ont érigée en pilier de leur stratégie d’investissement axée sur la “valeur”. Au-delà de la simple valorisation, l’analyse fondamentale offre également un cadre pour interpréter et comprendre l’impact des événements économiques et des nouvelles sur les cours boursiers.

Distinction avec l’Analyse Technique

Il est essentiel de différencier l’analyse fondamentale de l’analyse technique. Alors que cette dernière se concentre sur l’étude des mouvements de prix passés et des modèles graphiques pour des prévisions à court terme, l’analyse fondamentale adopte une perspective résolument orientée vers le long terme. Elle s’attache à évaluer la santé sous-jacente et les perspectives durables d’un actif, plutôt que de prédire les fluctuations immédiates du marché. Malgré leurs différences, ces deux méthodes peuvent être complémentaires : l’analyse fondamentale fournit une vision globale et structurelle du marché, tandis que l’analyse technique peut guider les prises de position tactiques à court terme.

Champs d’Application (Macro et Microéconomie)

L’analyse fondamentale s’applique à divers niveaux, offrant une flexibilité pour évaluer différentes entités économiques :

- Approche Macroéconomique (“Top-Down”) : Cette approche examine la santé économique d’un État ou d’une zone économique dans son ensemble. Elle prend en compte des paramètres économiques et monétaires clés tels que le Produit Intérieur Brut (PIB), le taux de chômage, l’inflation, les ventes au détail, les taux d’intérêt et la balance commerciale. Elle peut également intégrer des critères non financiers, comme la puissance militaire ou l’influence culturelle d’un pays, pour estimer les cours d’indices boursiers, de taux d’intérêt ou de devises.

- Approche Microéconomique (“Bottom-Up”) : À ce niveau, l’analyse fondamentale se concentre sur les acteurs individuels de l’économie, principalement les entreprises cotées en bourse. Elle implique l’examen détaillé de leurs activités, de leurs rapports financiers, de la dynamique de l’offre et de la demande de leurs produits ou services, ainsi que de leurs contraintes et opportunités de financement. Cette approche permet d’estimer le cours des actions et obligations émises par l’entreprise. Les analystes distinguent souvent les “valeurs cycliques”, fortement influencées par les cycles économiques, des “valeurs défensives”, qui se montrent plus résilientes face aux turbulences économiques.

La recherche de la valeur intrinsèque est une stratégie qui ancre l’investissement dans une compréhension profonde de l’entreprise et de son environnement, plutôt que dans la spéculation à court terme. Cette perspective à long terme considère les fluctuations quotidiennes du marché comme du “bruit” par rapport à la trajectoire fondamentale de l’entreprise. Un investisseur qui acquiert des titres en dessous de leur valeur intrinsèque cherche à capitaliser sur la convergence future du prix vers cette valeur, ce qui constitue une stratégie de résilience face à la volatilité du marché. Cette démarche favorise la patience, une qualité essentielle pour la création de richesse durable.

L’analyse fondamentale se distingue par sa capacité à intégrer des facteurs quantitatifs et qualitatifs. Bien qu’elle s’appuie fortement sur les données financières issues des états comptables , elle ne se limite pas à une simple lecture des chiffres. Elle englobe également des éléments qualitatifs, tels que la qualité de la direction, l’environnement concurrentiel, l’actualité sectorielle et les critères macroéconomiques non financiers. Cette dualité est cruciale pour une évaluation holistique et prépare le terrain pour l’exploration de concepts tels que le “Moat Économique” et les “Critères ESG”, qui, bien que qualitativement définis, ont des répercussions quantifiables sur la performance financière. L’analyse fondamentale est donc une discipline qui exige une compréhension approfondie de l’entreprise et de son écosystème, au-delà des seules métriques financières.

II. L’Avantage Concurrentiel Durable (Moat Économique)

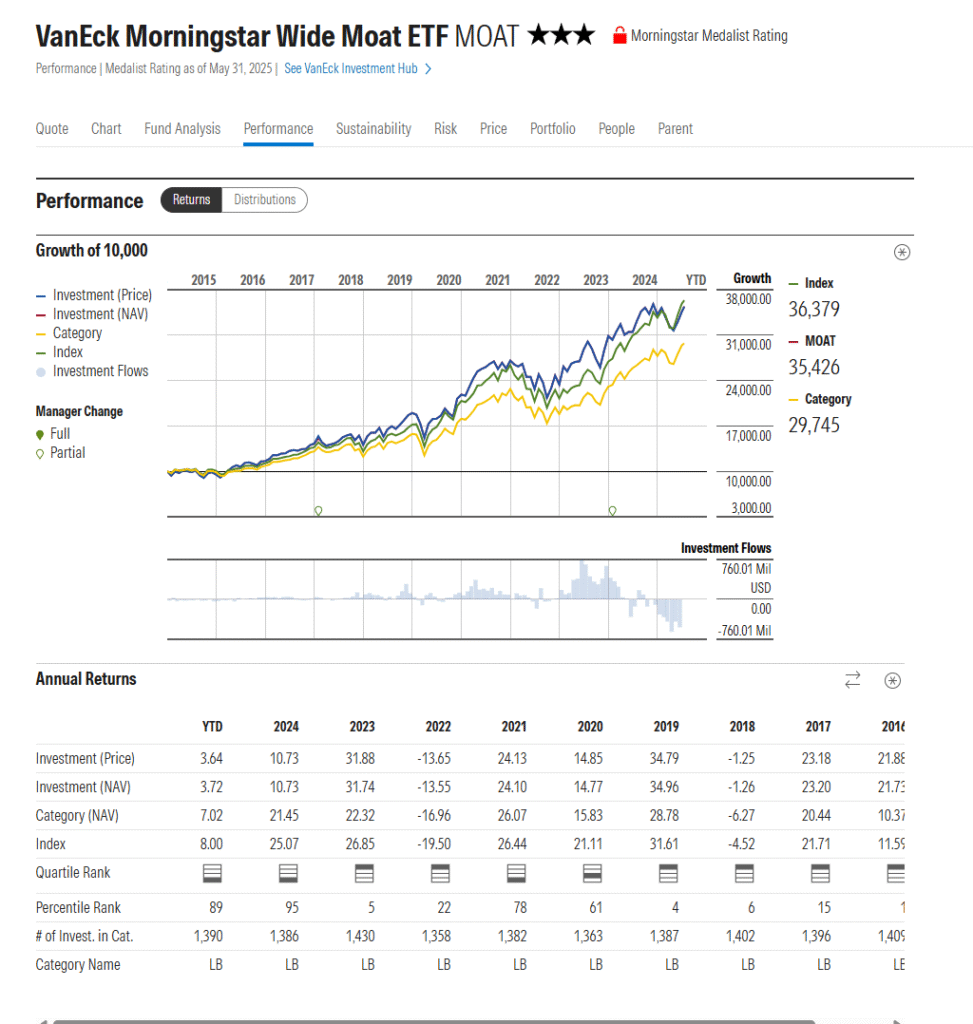

Le concept de “moat” économique, ou fossé économique, est central dans l’investissement de valeur. Il désigne un avantage concurrentiel durable qui permet à une entreprise de maintenir sa rentabilité et sa part de marché face à la concurrence sur le long terme. Cet avantage structurel est reconnu comme un facteur déterminant de surperformance boursière, comme en témoignent les résultats de l’indice Morningstar Wide Moat Focus.

Les Cinq Sources de Moat selon Morningstar

Morningstar, une référence en matière d’analyse financière, identifie cinq sources principales qui confèrent à une entreprise un avantage concurrentiel durable :

- Coûts de Transfert (Switching Costs) : Il s’agit des difficultés, des efforts, du temps et du coût psychologique significatifs que les clients rencontreraient s’ils devaient changer de fournisseur pour un produit ou service concurrent. Par exemple, Salesforce.com Inc. bénéficie de coûts de transfert élevés, car la migration de sa plateforme implique des dépenses importantes et une perte de productivité pour les entreprises. Ces coûts confèrent à l’entreprise un pouvoir de fixation des prix.

- Effet de Réseau (Network Effect) : Cet avantage se manifeste lorsque la valeur d’un produit ou service augmente de manière exponentielle à mesure que sa base d’utilisateurs s’étend. Chaque nouvel utilisateur ajoute de la valeur pour tous les autres. Alphabet Inc., avec ses produits Google (recherche, Android, Maps, Gmail, YouTube), illustre parfaitement cet effet, dominant le marché de la recherche en ligne grâce à une base d’utilisateurs massive et croissante, difficile à reproduire.

- Actifs Incorporels (Intangible Assets) : Bien que parfois difficiles à quantifier, ces actifs incluent la reconnaissance de la marque, les brevets, les licences réglementaires et les droits d’auteur. Ils peuvent empêcher les concurrents de dupliquer des produits ou permettre à l’entreprise de pratiquer des prix élevés. Starbucks Corp., par exemple, tire une grande partie de son moat de son actif incorporel de marque, qui lui permet d’exiger des prix élevés et de se reproduire avec succès à l’échelle mondiale.

- Avantage en Termes de Coûts (Cost Advantage) : Une entreprise bénéficie de cet avantage lorsqu’elle est capable de produire des biens ou services à un coût significativement inférieur à celui de ses concurrents. Cela peut résulter d’économies d’échelle, d’un accès privilégié à des matières premières, d’une technologie de production supérieure ou d’une gestion plus efficace.

- Efficience Opérationnelle (Operational Efficiency) : Bien que souvent liée à l’avantage de coûts, l’efficience opérationnelle se réfère spécifiquement à la capacité d’une entreprise à gérer ses opérations de manière plus efficace que ses concurrents, ce qui peut se traduire par des coûts inférieurs, une meilleure qualité ou une livraison plus rapide.

Performance de l’Indice Morningstar Wide Moat Focus

L’indice Morningstar Wide Moat Focus est conçu pour identifier les entreprises de l’indice Morningstar US Market qui possèdent un “Economic Moat Rating” large et qui se négocient aux ratios prix/juste valeur les plus bas. Cette approche combine la recherche de la qualité (via le moat) et de la valeur (via la sous-évaluation), créant une synergie puissante.

Le tableau ci-dessous présente la performance annuelle de l’indice Morningstar Wide Moat Focus TR USD (Total Return), qui intègre les dividendes, de 2015 à 2024 (YTD).

Tableau 1: Performance Annuelle de l’Indice Morningstar Wide Moat Focus TR USD (2015-2024 YTD)

| Année | Performance de l’Indice Morningstar Wide Moat Focus TR USD (%) |

| 2015 | -4.28 |

| 2016 | 22.37 |

| 2017 | 23.79 |

| 2018 | -0.74 |

| 2019 | 35.65 |

| 2020 | 15.09 |

| 2021 | 24.81 |

| 2022 | -13.08 |

| 2023 | 32.41 |

| 2024 YTD | 4.41 |

Une analyse de la performance de l’indice Morningstar Wide Moat Focus révèle une stratégie d’investissement particulièrement efficace. En effet, cet indice ne se contente pas de cibler des entreprises dotées d’avantages concurrentiels durables, qui sont des indicateurs de qualité fondamentale. Il sélectionne également ces entreprises lorsqu’elles sont négociées à des ratios prix/juste valeur considérés comme faibles, intégrant ainsi une dimension de valeur. L’historique de performance présenté dans le tableau 1 met en évidence des rendements notables sur plusieurs années, ce qui suggère que cette combinaison de qualité et de valeur est un puissant moteur de surperformance. La capacité à investir dans des entreprises robustes et bien protégées

lorsqu’elles sont sous-évaluées maximise le potentiel de rendement tout en offrant une résilience accrue. La qualité assure la durabilité et le potentiel de croissance à long terme, tandis l’aspect “valeur” permet une entrée à un prix attractif.

Les entreprises dotées de moats économiques sont intrinsèquement plus stables et résilientes. Elles sont mieux positionnées pour résister aux chocs économiques, aux pressions concurrentielles et aux changements de marché, ce qui se traduit par une plus grande stabilité des flux de trésorerie et, potentiellement, une moindre volatilité du cours de l’action. Bien que les données comparatives directes avec le S&P 500 n’aient pas été fournies pour toutes les années, l’analyse des performances annuelles de l’indice Moat, y compris lors d’années potentiellement difficiles comme 2020 et 2021, suggère une robustesse. Les baisses observées en 2015, 2018 et 2022, bien que présentes, nécessiteraient une comparaison directe avec le marché plus large pour une évaluation complète de la résilience relative.

Il est intéressant de noter une corrélation implicite entre les entreprises à moat et les critères ESG. L’ETF VanEck Morningstar Wide Moat (MOAT), qui suit l’indice Morningstar Wide Moat Focus, affiche des scores ESG supérieurs (6.88) par rapport à l’ETF SPDR S&P 500 (SPY) (6.24). De plus, l’ETF MOAT présente une intensité carbone moyenne pondérée significativement plus faible (27.04 tonnes de CO2e / $M de ventes) comparé à SPY (94.58). Cette observation suggère que les entreprises bénéficiant d’un avantage concurrentiel durable pourraient naturellement être plus enclines à adopter de bonnes pratiques ESG. Une gestion proactive des risques environnementaux, sociaux et de gouvernance peut renforcer la durabilité de l’avantage concurrentiel en réduisant les risques opérationnels, réglementaires et réputationnels, et en ouvrant de nouvelles opportunités de marché. Cela indique que les stratégies axées sur le “Moat” et l'”ESG” ne sont pas des approches isolées, mais potentiellement synergiques pour la création de valeur à long terme.

III. Intégration des Critères ESG dans l’Analyse d’Investissement

L’intégration des critères Environnementaux, Sociaux et de Gouvernance (ESG) est devenue un élément fondamental de l’évaluation des entreprises et des stratégies d’investissement au cours de la dernière décennie. Cette approche va bien au-delà de la simple conformité réglementaire, s’affirmant comme un facteur clé de création de valeur à long terme. Elle influence la gestion des risques, favorise le développement durable et impacte positivement les résultats financiers des entreprises. De plus en plus, les investisseurs reconnaissent l’influence des questions ESG sur la gestion des risques, la création de valeur à long terme et les bénéfices à court terme.

Impact des Critères ESG sur la Performance Financière et le Risque

Les recherches empiriques et les méta-études mettent en lumière des corrélations positives entre l’intégration des critères ESG et la performance financière :

- Rendements Améliorés et Risque Réduit : De nombreuses études démontrent une association positive et statistiquement significative entre les scores de conformité ESG et les rendements ajustés au risque. Les portefeuilles qui intègrent les critères ESG tendent à surperformer leurs homologues non-ESG en termes de rendements tout en affichant une volatilité réduite, ce qui se traduit par une plus grande stabilité pour les investisseurs. L’intégration ESG peut ainsi contribuer à obtenir des rendements comparables tout en diminuant le risque d’investissement. Les actions d’entreprises avec des scores ESG élevés présentent généralement une volatilité plus faible et des bêtas (risque systématique) réduits par rapport à celles avec des scores inférieurs.

- Coût du Capital Inférieur : Les entreprises qui obtiennent de meilleurs scores ESG bénéficient souvent d’un coût du capital plus faible, tant dans les marchés développés qu’émergents. Cela reflète une perception de risque moindre par les prêteurs et les investisseurs.

- Résilience en Période de Crise : L’investissement ESG semble offrir une protection significative contre les baisses du marché, en particulier lors de crises sociales ou économiques. Par exemple, les portefeuilles avec des scores ESG élevés ont démontré une capacité à mieux performer pendant les turbulences de marché, notamment dans les marchés émergents.

- Preuves Empiriques et Méta-études : Une revue exhaustive de plus de 1 000 études publiées entre 2015 et 2020 a révélé une relation positive entre l’ESG et la performance financière pour 58% des études axées sur les mesures opérationnelles des entreprises et pour 59% des études d’investissement axées sur les rendements ajustés au risque. Seuls 8% et 14% des études, respectivement, ont montré des résultats négatifs. Une corrélation positive et statistiquement significative (coefficient β de 0.048, p-value de 0.000) a été trouvée entre les notations ESG et la performance des portefeuilles ajustée au risque. De plus, la croissance du PIB a un impact positif sur les rendements des portefeuilles, et l’intégration ESG semble amplifier ces avantages dans les économies en croissance.

Le Débat et la Notion de Matérialité

Malgré les preuves accablantes, le débat sur les implications risque/rendement de l’intégration ESG persiste dans certains cercles, avec des préoccupations concernant une potentielle “renonciation” à la performance financière. Cependant, la notion de “matérialité” est cruciale pour comprendre cet aspect : les entreprises qui excellent sur les questions ESG

matérielles pour leur secteur d’activité sont celles qui surperforment. Se concentrer sur des performances ESG non-matérielles peut en revanche s’avérer trompeur et ne pas générer de valeur.

Stratégies d’Intégration ESG

L’intégration ESG en tant que stratégie d’investissement semble plus efficace que les approches de “screening négatif” (qui excluent simplement certains secteurs). Elle implique une recherche ESG approfondie à plusieurs niveaux : macro (analyse des grands thèmes ESG comme les “4 P” : People, Policy, Planet, Progress) et micro (évaluation de la manière dont la direction d’une entreprise gère les enjeux ESG). L’engagement actif avec les entreprises pour les encourager à améliorer leurs pratiques ESG peut également conduire à une meilleure performance des actions et des portefeuilles.

L’intégration ESG est désormais un outil de gestion des risques incontournable. Les preuves abondent que l’ESG réduit la volatilité, le risque systématique (bêta) et offre une protection contre les baisses. Cela transforme l’ESG d’une simple considération éthique en une composante essentielle de l’analyse et de la gestion des risques financiers. Les entreprises qui gèrent efficacement leurs facteurs ESG sont intrinsèquement plus résilientes et moins vulnérables aux chocs inattendus qui pourraient éroder la valeur actionnariale. Pour les investisseurs, cela signifie que l’ESG doit être perçu non pas comme une option, mais comme une partie intégrante de leur processus d’évaluation des risques.

La matérialité ESG est la clé de la surperformance. Le concept de “matérialité” souligne que toutes les initiatives ESG n’ont pas le même impact financier. Seules celles qui sont directement pertinentes pour le modèle d’affaires et le secteur d’activité de l’entreprise sont susceptibles de générer une surperformance. Cela implique que l’intégration ESG ne peut pas être une approche “taille unique” ; elle exige une analyse nuancée et spécifique à chaque entreprise. Les investisseurs doivent identifier les facteurs ESG les plus “matériels” pour une entreprise donnée afin d’évaluer son véritable potentiel de création de valeur et de réduction des risques. Cette démarche nécessite une due diligence approfondie, allant au-delà des simples scores ESG agrégés.

Enfin, l’ESG agit comme un catalyseur de valeur à long terme, avec une pertinence particulière dans les marchés émergents. La recherche indique que l’impact positif de l’ESG est plus prononcé sur le long terme et est particulièrement significatif dans les marchés émergents, où les cadres réglementaires peuvent être moins matures mais où la demande des investisseurs pour des pratiques durables est en croissance. L’intégration ESG peut ainsi servir de levier pour le développement durable et la performance financière dans des environnements moins développés. Pour les investisseurs, cela représente une opportunité de générer des rendements supérieurs tout en contribuant à des objectifs de développement durable, créant ainsi une double valeur. Cela met également en évidence l’importance d’une analyse ESG proactive dans les régions où les données peuvent être moins standardisées.

Tableau 2: Synthèse des Impacts des Critères ESG sur la Performance des Portefeuilles

| Catégorie d’Impact | Nature de l’Impact | Preuves Clés |

| Rendements ajustés au risque | Positif et substantiel | Corrélation positive (β=0.048, p=0.000) ; 59% des études d’investissement montrent performance similaire ou meilleure ; Portefeuilles ESG surperforment non-ESG |

| Volatilité / Risque | Réduction du risque | Volatilité et bêta plus faibles pour actions ESG élevées ; Réduction du risque de portefeuille ; Protection contre les baisses en période de crise |

| Coût du capital | Inférieur | Coût du capital plus faible pour les entreprises à scores ESG élevés |

| Résilience en crise | Protection contre les baisses | Offre une protection contre les baisses, en particulier lors de crises sociales ou économiques ; Surperformance en période de turbulence |

| Performance fondamentale (CFP) | Améliorée | 58% des études d’entreprise montrent une relation positive (profitabilité, ROE, ROA) |

| Horizon temporel | Plus marqué à long terme | Performance financière améliorée par l’ESG devient plus marquée sur un horizon plus long |

| Matérialité | Cruciale pour la surperformance | Les entreprises qui excellent sur les enjeux ESG matériels surperforment |

IV. Outils et Méthodes de l’Analyse Fondamentale Approfondie

L’analyse fondamentale repose sur un examen minutieux des informations financières et opérationnelles d’une entreprise. Cela implique l’étude des états financiers clés et l’application de ratios financiers pour évaluer la santé et les perspectives d’une entité. L’objectif ultime est de calculer la valeur intrinsèque de l’entreprise, pour laquelle diverses méthodes sont employées.

Analyse des États Financiers Clés

Trois documents financiers sont au cœur de l’analyse fondamentale :

- Le Compte de Résultat (Income Statement) : Ce document fournit une vue d’ensemble des revenus et des dépenses d’une entreprise sur une période donnée (trimestre, année), permettant d’évaluer la tendance de ses ventes et de ses bénéfices. Cependant, il est important de noter que le compte de résultat ne reflète pas toujours fidèlement la capacité réelle d’une entreprise à générer des flux de trésorerie, car il inclut des charges non monétaires comme les amortissements.

- Le Bilan (Balance Sheet) : Le bilan offre un instantané de la situation financière d’une entreprise à une date précise, détaillant ses actifs (ce qu’elle possède), ses passifs (ce qu’elle doit) et ses capitaux propres (la valeur nette de l’entreprise). Il est une source d’informations cruciale sur le niveau d’endettement de la société, ses réserves de liquidités et la structure globale de son financement.

- Le Tableau des Flux de Trésorerie (Cash Flow Statement) : Souvent considéré comme le reflet le plus exact de la position financière d’une société, le tableau des flux de trésorerie retrace toutes les entrées et sorties de liquidités (le “cash flow net”) sur une période donnée. Sa pertinence est capitale, car une entreprise peut être rentable sur le papier (selon son compte de résultat) mais faire face à des problèmes de liquidités si ses flux de trésorerie sont négatifs.

- Trois Catégories de Flux : Le tableau des flux de trésorerie est structuré en trois sections principales :

- Flux de Trésorerie d’Exploitation (FTA) : Représente le cash généré par les activités opérationnelles courantes de l’entreprise.

- Flux de Trésorerie d’Investissement (FTI) : Indique le cash utilisé ou généré par l’achat et la vente d’actifs à long terme, tels que les immobilisations corporelles ou incorporelles.

- Flux de Trésorerie de Financement (FTF) : Concerne le cash lié aux activités de financement, incluant les emprunts, les remboursements de dette, les distributions de dividendes et les augmentations de capital.

- Flux de Trésorerie Disponible (Free Cash Flow – FCF) : Le FCF est une métrique essentielle, calculée comme le cash restant après les dépenses d’exploitation et d’investissement, et qui est disponible pour les créanciers et les actionnaires. C’est un indicateur clé de la santé financière d’une entreprise et de sa capacité à financer sa croissance, à rembourser sa dette ou à verser des dividendes.

- Trois Catégories de Flux : Le tableau des flux de trésorerie est structuré en trois sections principales :

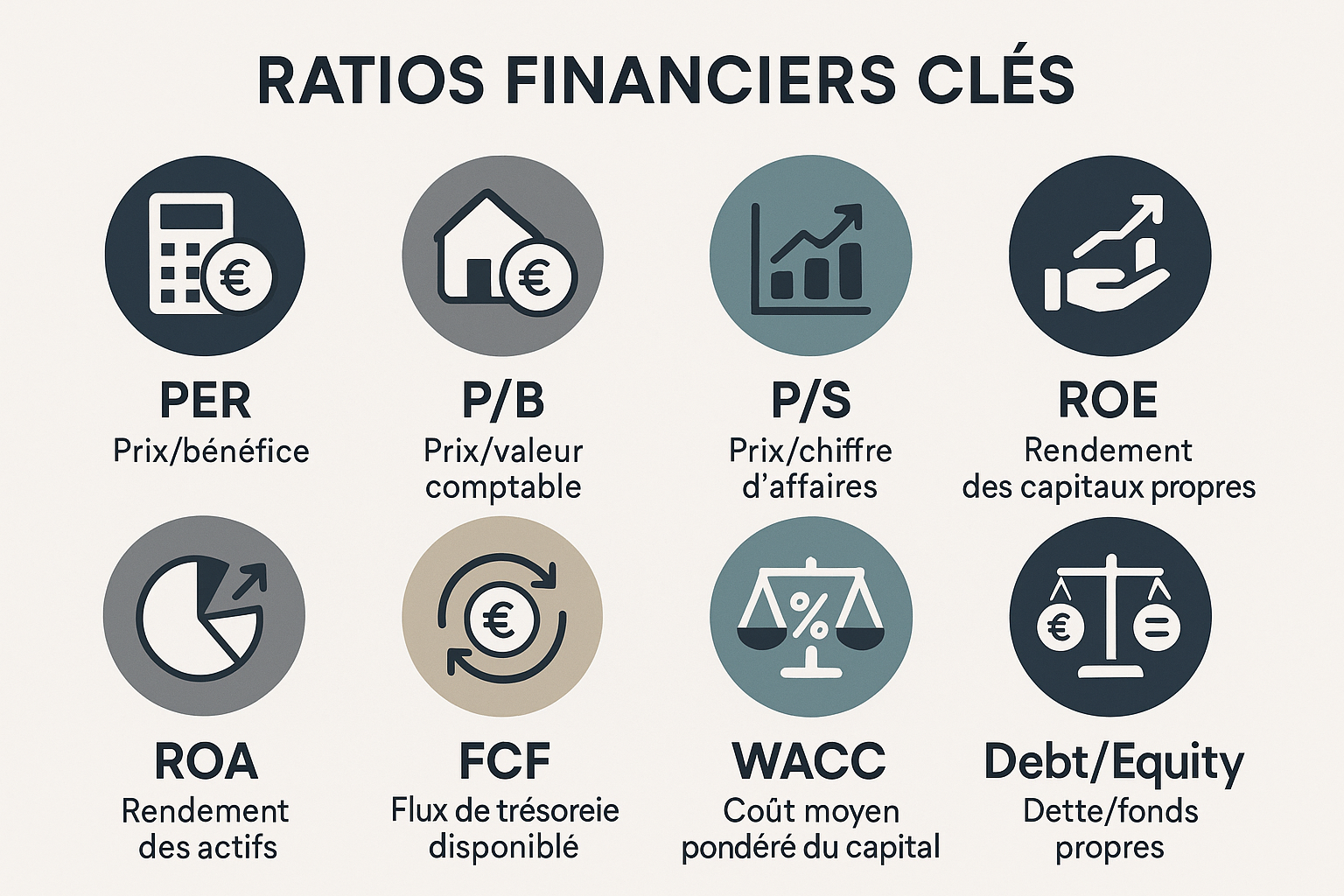

Ratios Financiers Clés et Leur Interprétation

Les ratios financiers sont des outils puissants qui transforment les données brutes des états financiers en indicateurs significatifs. Ils permettent d’obtenir des informations précises sur la structure des coûts, le rendement, les liquidités, la productivité, la solvabilité et l’endettement d’une entreprise. Ces ratios sont indispensables pour comparer une entreprise à ses pairs du secteur et pour évaluer les tendances historiques de sa performance.

Tableau 3: Ratios Financiers Clés et Leur Interprétation

| Catégorie de Ratio | Ratio | Formule | Interprétation et Importance |

| Rentabilité | Price Earnings Ratio (PER) | Cours de l’action / Bénéfice Net par Action (BNPA) | Mesure la “cherté” d’une action par rapport à ses bénéfices. Un PER entre 10 et 20 est courant. Non calculable si l’entreprise n’est pas bénéficiaire. |

| Price Earning Growth (PEG) | PER / Taux de croissance attendu du BNPA | Corrige le PER en intégrant la dynamique de croissance des bénéfices. Un PEG faible indique une valeur sous-évaluée par rapport à sa croissance future. | |

| Marge d’Exploitation | Résultat d’exploitation / Chiffre d’affaires | Évalue la viabilité de l’activité principale de l’entreprise, avant éléments financiers et exceptionnels. | |

| Marge Bénéficiaire Nette | Résultat net / Chiffre d’affaires | Pourcentage du chiffre d’affaires qui reste à l’entreprise après toutes les dépenses. Indicateur de rentabilité globale. | |

| Rentabilité Économique (ROCE) | Résultat net / Actif total | Évalue la performance économique des capitaux investis dans l’entreprise. | |

| Liquidité | Ratio de Liquidité Générale | Actif circulant / Dettes à court terme | Indique la capacité de l’entreprise à faire face à ses obligations à court terme. Doit être >= 1. |

| Ratio de Trésorerie Immédiate (Quick Ratio) | Disponibilités / Dettes à court terme | Mesure la capacité à couvrir les dettes à court terme avec les liquidités les plus disponibles (sans les stocks). Doit être >= 1. | |

| Solvabilité / Endettement | Ratio de Solvabilité Générale | Actifs / Dettes | Capacité de l’entreprise à solder toutes ses dettes en cas de vente de ses actifs. |

| Ratio d’Endettement Net (Gearing) | Endettement net / Capitaux propres | Poids de l’endettement financier par rapport aux capitaux propres. Souvent visé < 50%. | |

| Ratio d’Indépendance Financière | Capitaux propres / Endettement financier | Un ratio élevé indique une forte autonomie financière et une capacité à trouver des financements externes. | |

| Gestion / Activité | Délai des Encaissements Clients | (Créances clients * 360) / Chiffre d’affaires TTC | Nombre moyen de jours pour encaisser les créances clients. |

| Besoin en Fonds de Roulement (BFR) | Stocks + Créances – Dettes | Met en évidence les décalages entre les encaissements et les décaissements liés au cycle d’exploitation. |

Méthodes de Valorisation d’Entreprise

L’objectif fondamental de l’analyse fondamentale est de calculer la valeur intrinsèque d’une entreprise. Plusieurs méthodes sont couramment utilisées pour y parvenir :

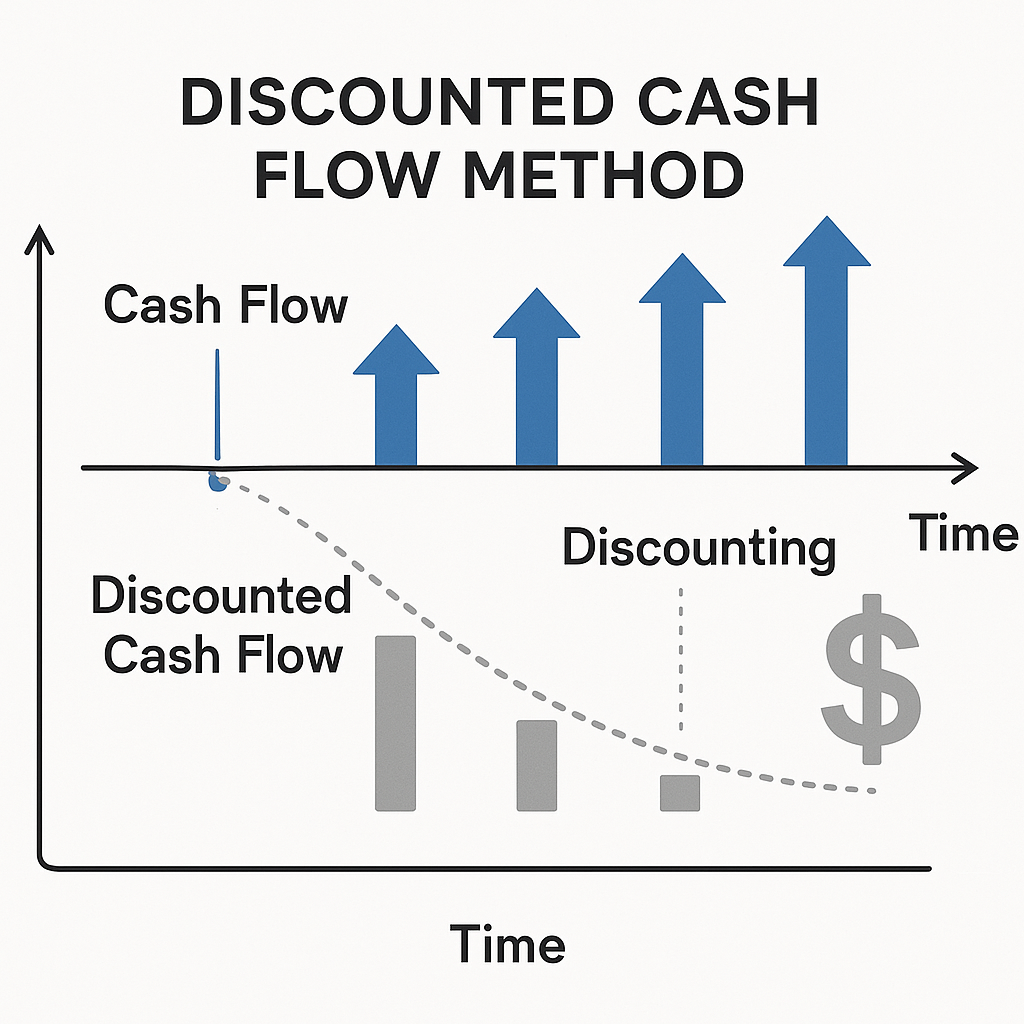

- Méthode des Flux de Trésorerie Actualisés (Discounted Cash Flow – DCF) : Cette méthode consiste à projeter les flux de trésorerie futurs qu’une entreprise est censée générer, puis à les actualiser à leur valeur présente en utilisant un taux d’actualisation qui reflète le coût du capital. Les étapes clés incluent la construction d’un plan d’affaires prospectif, l’estimation des flux de trésorerie disponibles (FCFF ou FCFE), le calcul de la valeur terminale (représentant la valeur de l’entreprise au-delà de la période de projection explicite, souvent basée sur un multiple de l’EBITDA ou un flux normatif), et enfin l’estimation du taux d’actualisation. La formule de base est : DCF = FCFF ou FCFE * Facteur d’actualisation. Cependant, le modèle DCF est sensible aux hypothèses sous-jacentes (taux de croissance futur, taux d’actualisation) et à l’estimation de la valeur terminale, ce qui peut introduire une certaine imprécision.

- Méthodes Basées sur les Multiples (Relative Valuation) : Ces approches estiment la valeur d’une entreprise en la comparant à des entreprises similaires cotées en bourse (multiples boursiers ou “Trading Comps”) ou à des transactions récentes impliquant des entreprises comparables (“Precedent Transactions”). La sélection d’entreprises comparables est cruciale et doit reposer sur des critères stricts : même secteur, spécificités géographiques similaires, risques opérationnels et financiers comparables, et taille similaire.

- Multiples Courants :

- EV/EBITDA (Enterprise Value / Earnings Before Interest, Taxes, Depreciation, and Amortization) : Ce multiple est largement utilisé pour comparer la performance opérationnelle pure entre entreprises, car il neutralise les différences liées à la structure du capital et à la fiscalité. L’Enterprise Value (EV) représente la valeur totale d’une entreprise (capitalisation boursière + dette nette + intérêts minoritaires + capitaux propres privilégiés – trésorerie) et l’EBITDA est le bénéfice avant intérêts, impôts, dépréciation et amortissement. Il est particulièrement pertinent pour les secteurs à forte intensité capitalistique. Ses limites incluent l’ignorance des dépenses d’investissement (CapEx) et des variations du besoin en fonds de roulement, et il est moins adapté pour les banques ou les entreprises en démarrage.

- PER (Price Earnings Ratio) : Déjà mentionné dans les ratios de rentabilité, il est aussi un multiple de valorisation essentiel.

- P/Sales (Price/Sales) : Ratio Cours/Chiffre d’affaires, utile notamment pour valoriser les entreprises non encore rentables.

- Multiples Courants :

- Méthodes Basées sur les Actifs : Ces méthodes évaluent l’actif net de l’entreprise (méthode de liquidation) ou le coût de remplacement de ses actifs (méthode de la valeur de remplacement). Elles sont particulièrement adaptées aux conglomérats ou aux entreprises possédant des actifs tangibles significatifs.

La robustesse d’une évaluation d’entreprise dépend de la complémentarité des méthodes de valorisation. Les limites inhérentes à des approches comme le DCF, qui est très sensible aux hypothèses et à l’estimation de la valeur terminale , ou les spécificités d’application des multiples comme l’EV/EBITDA, qui ne conviennent pas à tous les secteurs et ignorent certains aspects financiers , soulignent qu’aucune méthode n’est parfaite isolément. Une analyse fondamentale de haut niveau ne se contente pas d’appliquer une seule méthode. Elle privilégie une triangulation des résultats obtenus par le DCF, les multiples comparables et, si pertinent, les méthodes basées sur les actifs. Cette approche permet de construire une fourchette de valeur plus fiable et de réduire la dépendance à des hypothèses uniques. Les facteurs qualitatifs, tels que l’existence d’un moat économique ou une forte performance ESG, peuvent ensuite être utilisés pour justifier un positionnement dans la fourchette haute ou basse de cette valorisation.

Le tableau des flux de trésorerie est un indicateur plus précis de la position financière réelle d’une entreprise que le compte de résultat ou le bilan. La distinction entre la rentabilité comptable et la génération de flux de trésorerie est cruciale. Une entreprise peut afficher des bénéfices sur papier mais être confrontée à des difficultés de liquidités si elle ne génère pas suffisamment de cash. Un flux de trésorerie disponible (FCF) positif et régulier est un signe beaucoup plus fort de santé opérationnelle et de durabilité pour les investisseurs à long terme. C’est le FCF qui permet à une entreprise de rembourser sa dette, de verser des dividendes, de racheter des actions et de financer les investissements futurs nécessaires pour maintenir ou renforcer son avantage concurrentiel durable. Cela met en lumière que la capacité d’une entreprise à générer du cash est un véritable moteur de croissance et un indicateur de sa capacité à créer de la valeur sur le long terme.

Mes dernières newsletter

Abonnez vous ! 👉ICI

V. Synergies et Recommandations pour une Stratégie d’Investissement Robuste

L’analyse des concepts d’avantage concurrentiel durable (moat), d’intégration des critères ESG et des outils de l’analyse fondamentale révèle des synergies profondes qui peuvent considérablement renforcer une stratégie d’investissement.

Les entreprises dotées d’un moat économique sont intrinsèquement plus stables et résilientes, car elles sont protégées de la concurrence intense. Cette protection se traduit par des flux de trésorerie plus prévisibles et une capacité accrue à maintenir leur rentabilité sur le long terme. Lorsque ces entreprises sont identifiées comme sous-évaluées par l’analyse fondamentale (par exemple, via l’indice Morningstar Wide Moat Focus qui combine qualité et valeur), elles offrent un potentiel de surperformance significatif. La combinaison de la qualité (moat) et de la valeur (sous-évaluation) est un puissant moteur de rendement ajusté au risque.

Parallèlement, l’intégration des critères ESG est passée d’une considération éthique à une composante essentielle de la gestion des risques et de la création de valeur financière. Les preuves empiriques démontrent que les entreprises avec de bons scores ESG affichent une volatilité plus faible, des rendements ajustés au risque supérieurs et un coût du capital réduit. Cette performance est particulièrement prononcée pour les enjeux ESG “matériels” qui sont pertinents pour le secteur d’activité de l’entreprise. De plus, l’investissement ESG offre une protection contre les baisses du marché, notamment en période de crise.

La corrélation observée entre les entreprises à moat et les scores ESG élevés suggère une relation symbiotique. Une entreprise qui gère efficacement ses risques environnementaux, sociaux et de gouvernance est susceptible de renforcer la durabilité de son avantage concurrentiel. Par exemple, une gestion environnementale proactive peut réduire les risques réglementaires et opérationnels, tandis qu’une bonne gouvernance assure une allocation efficace du capital et une protection des actifs incorporels.

Pour une stratégie d’investissement robuste et pérenne, il est recommandé d’adopter une approche intégrée qui capitalise sur ces synergies :

- Prioriser les Entreprises à Moat Économique : Concentrer l’analyse sur les entreprises identifiées par leurs avantages concurrentiels durables (coûts de transfert, effet de réseau, actifs incorporels, avantage de coûts, efficience opérationnelle). Ces entreprises sont plus susceptibles de générer des flux de trésorerie stables et de résister aux pressions concurrentielles.

- Intégrer l’Analyse ESG Matérielle : Évaluer les entreprises non seulement sur leurs fondamentaux financiers, mais aussi sur leur performance ESG, en se concentrant sur les facteurs les plus “matériels” pour leur secteur. Une gestion ESG solide contribue à réduire les risques opérationnels, réglementaires et réputationnels, et peut améliorer la performance ajustée au risque.

- Appliquer une Valorisation Prudente et Multiméthode : Utiliser une combinaison de méthodes de valorisation (DCF, multiples comparables, méthodes basées sur les actifs) pour estimer une fourchette de valeur intrinsèque. Cela permet de réduire la dépendance à des hypothèses uniques et d’obtenir une estimation plus robuste. Chercher à acquérir des titres à un prix inférieur à leur valeur intrinsèque estimée.

- Mettre l’Accent sur les Flux de Trésorerie : Accorder une attention particulière à la capacité d’une entreprise à générer des flux de trésorerie disponibles (FCF) positifs et réguliers. Le FCF est un indicateur clé de la santé financière, de la capacité d’autofinancement et du potentiel de croissance future, permettant le financement des investissements et la rémunération des actionnaires.

- Adopter une Perspective à Long Terme : Les bénéfices des moats et de l’intégration ESG se matérialisent pleinement sur le long terme. Une stratégie d’investissement axée sur le long terme permet de surmonter la volatilité du marché à court terme et de capitaliser sur la convergence des prix vers la valeur intrinsèque.

En combinant ces piliers, les investisseurs peuvent construire des portefeuilles plus résilients, générateurs de rendements supérieurs ajustés au risque, et alignés sur les principes de durabilité. Cette approche holistique de l’analyse fondamentale permet de déceler la véritable qualité des entreprises et de maximiser la création de valeur sur le long terme.

Pour recevoir un screener python pour faire de l’analyse fondamentale en 1 click c’est ici

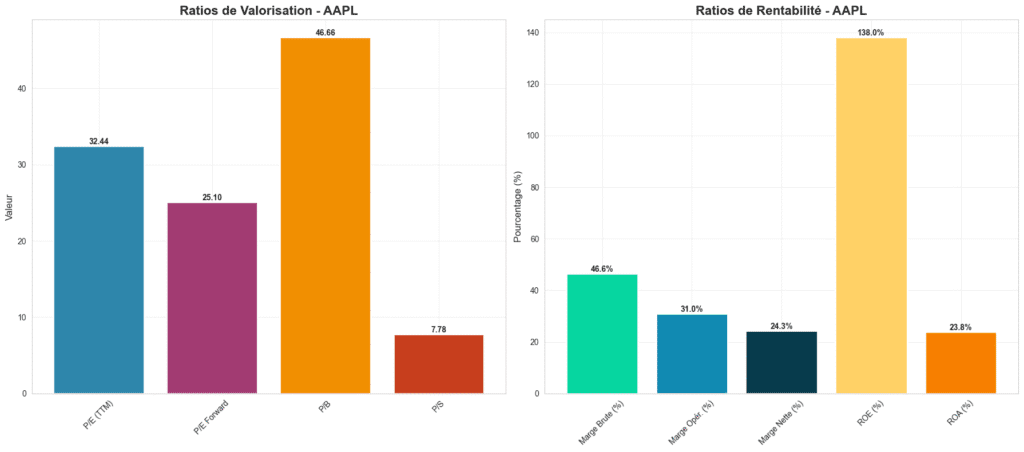

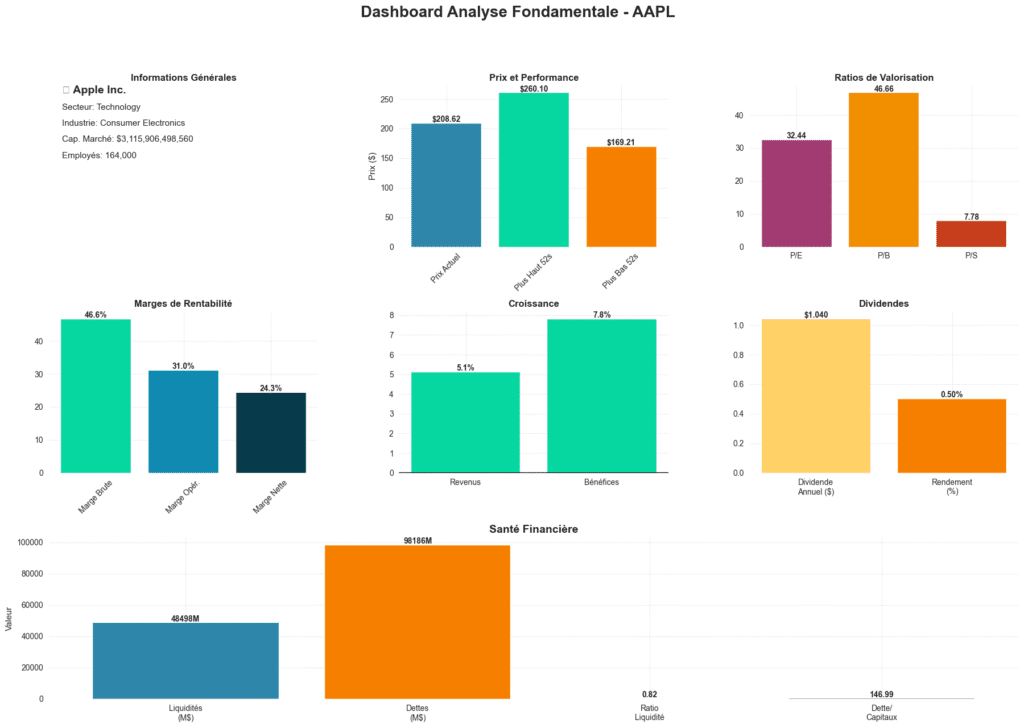

================================================================================ 📋 RÉSUMÉ EXÉCUTIF - AAPL ================================================================================ 🏢 Apple Inc. 📊 Secteur: Technology | Prix: $208.62 | Cap.: $3115.9B ✅ POINTS FORTS: • ROE élevé (>15%) • Croissance positive des revenus • Marge bénéficiaire élevée (>10%) ❌ POINTS D'ATTENTION: • Endettement élevé • Valorisation élevée • Liquidité faible 🎯 SYNTHÈSE: ⚠️ Profil d'investissement À SURVEILLER ✅ Analyse fondamentale terminée!

VI. Conclusion

L’analyse fondamentale, dans sa forme la plus sophistiquée, transcende la simple lecture des états financiers pour embrasser une compréhension profonde de la valeur intrinsèque d’une entreprise et de son environnement. Cette démarche, privilégiée par les investisseurs axés sur la valeur, vise à identifier des opportunités d’investissement à long terme en anticipant la convergence du prix de marché vers la juste valeur d’un actif.

Les avantages concurrentiels durables, ou “moats économiques”, constituent un pilier central de cette analyse. En protégeant les entreprises de la concurrence, ces moats (qu’il s’agisse de coûts de transfert, d’effets de réseau, d’actifs incorporels ou d’avantages de coûts) sont des moteurs avérés de surperformance et de stabilité des flux de trésorerie. L’indice Morningstar Wide Moat Focus illustre éloquemment la puissance de cette stratégie en combinant la recherche de la qualité (moat) et de la valeur (sous-évaluation), produisant des rendements ajustés au risque attrayants.

Parallèlement, l’intégration des critères Environnementaux, Sociaux et de Gouvernance (ESG) est devenue un impératif stratégique. Loin d’être une simple contrainte éthique, l’ESG est désormais reconnue comme un puissant levier de performance financière, de réduction des risques et de résilience, en particulier en période de turbulence. Les entreprises qui gèrent efficacement leurs enjeux ESG matériels bénéficient de rendements ajustés au risque supérieurs et d’un coût du capital inférieur. La synergie entre les entreprises à moat et une forte performance ESG est également notable, suggérant que les pratiques durables peuvent renforcer la longévité des avantages concurrentiels.

Pour les investisseurs et les professionnels de la finance, l’adoption d’une stratégie intégrée est impérative. Cela implique de :

- Rechercher activement les entreprises dotées de moats économiques, gages de stabilité et de croissance durable.

- Intégrer systématiquement l’analyse des critères ESG matériels dans le processus de due diligence, reconnaissant leur impact sur le risque et le rendement.

- Utiliser une approche multiméthode pour la valorisation, combinant les flux de trésorerie actualisés et les multiples comparables pour une estimation robuste de la valeur intrinsèque.

- Prioriser les entreprises générant des flux de trésorerie disponibles solides, indicateurs ultimes de santé financière et de capacité à créer de la valeur.

- Maintenir une perspective d’investissement à long terme, essentielle pour que les avantages des moats et de l’ESG se manifestent pleinement.

En définitive, une stratégie d’investissement robuste ne se contente plus d’analyser les chiffres passés. Elle anticipe l’avenir en identifiant les entreprises dotées d’avantages structurels durables et d’une gestion responsable, capables de naviguer dans un environnement économique complexe et de générer de la valeur à long terme pour les actionnaires.

Disclaimer

Les informations fournies sur ce blog sont purement indicatives et ne constituent en aucun cas des conseils d'achat ni des recommandations selon les normes de l'AMF.

L'auteur décline toute responsabilité quant aux pertes éventuelles encourues par le lecteur et se dégage de toute responsabilité quant aux conséquences éventuelles découlant de l'utilisation du blog.

De plus, les informations pourraient ne pas être à jour, et par conséquent, aucune garantie n'est fournie. Il incombe à chaque individu de vérifier les données de manière indépendante.