🎓 Apprenez à penser, coder et investir comme les pros

💡 Arrête de deviner. Commence à comprendre, tester et analyser ce que les marchés te racontent — même si tu n’as jamais codé de ta vie.

Forum

Inscrivez vous gratuitement pour participer aux discussions et débloquer des fonctionnalités exclusives !

La totalité du forum vous sera accessible !

Connectez vous en 1 clic 👉 ICI

Notifications

Retirer tout

🗞️ Nouveaux Articles

1

Posts

1

Utilisateurs

0

Reactions

11

Vu

Début du sujet 27/09/2025 12:14 pm

Le coefficient beta représente l'un des indicateurs les plus cruciaux pour tout investisseur cherchant à comprendre et maîtriser le risque de son portefeuille. Cette mesure statistique, au cœur de l'analyse financière moderne, détermine la sensibilité d'un actif aux mouvements du marché et constitue un outil indispensable pour évaluer la volatilité, optimiser l'allocation d'actifs et construire des stratégies d'investissement performantes.

.stk-cd8f107 .stk-block-heading__text{color:var(--theme-palette-color-1, #e65616) !important;}

Retrouvez cet article au format vidéo sur ma chaine YouTube

Guide d'interprétation du coefficient Beta en trading - De défensif à agressif

Définition et Fondements Théoriques du Beta

Le beta (β), également appelé coefficient beta ou bêta, constitue une mesure statistique fondamentale qui quantifie la volatilité d'un titre financier par rapport au marché dans son ensemble. Cette métrique, issue de la théorie moderne du portefeuille et du modèle d'évaluation des actifs financiers (CAPM), permet aux investisseurs de mesurer le risque systématique d'un investissement.

La Formule Mathématique du Beta

Le calcul du beta repose sur une formule mathématique précise qui établit le rapport entre la covariance des rendements de l'actif et ceux du marché, divisée par la variance des rendements du marché :

β = Cov(Ra, Rm) / Var(Rm)

Où :

- β = coefficient beta

- Ra = rendement de l'actif individuel

- Rm = rendement du marché de référence

- Cov = covariance entre les rendements de l'actif et du marché

- Var = variance des rendements du marché

Cette formule révèle comment les variations de prix d'un actif réagissent aux fluctuations du marché global, offrant ainsi une mesure quantitative du risque systématique.

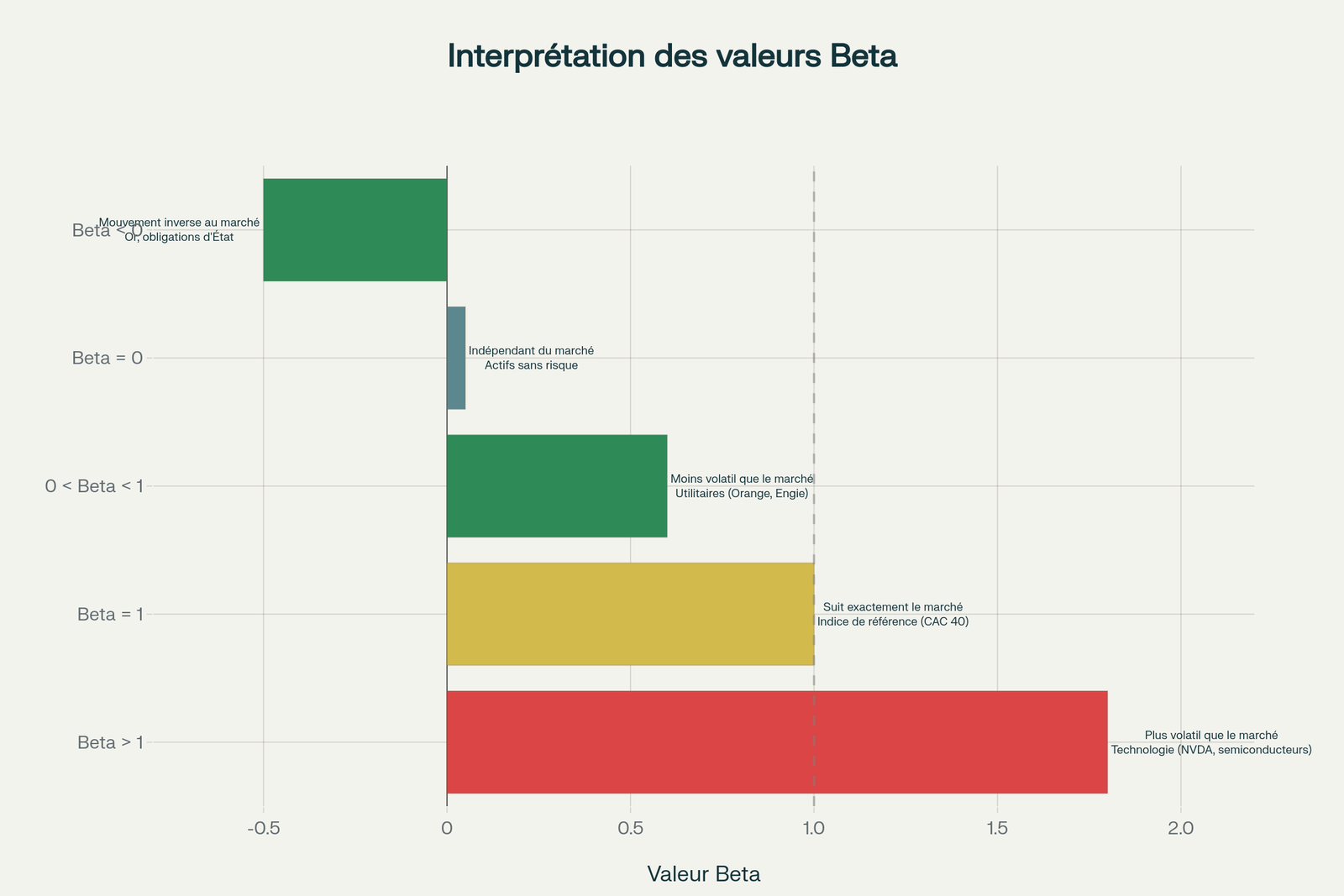

Interprétation des Valeurs Beta et Signification Pratique

Beta égal à 1 : Synchronisation Parfaite avec le Marché

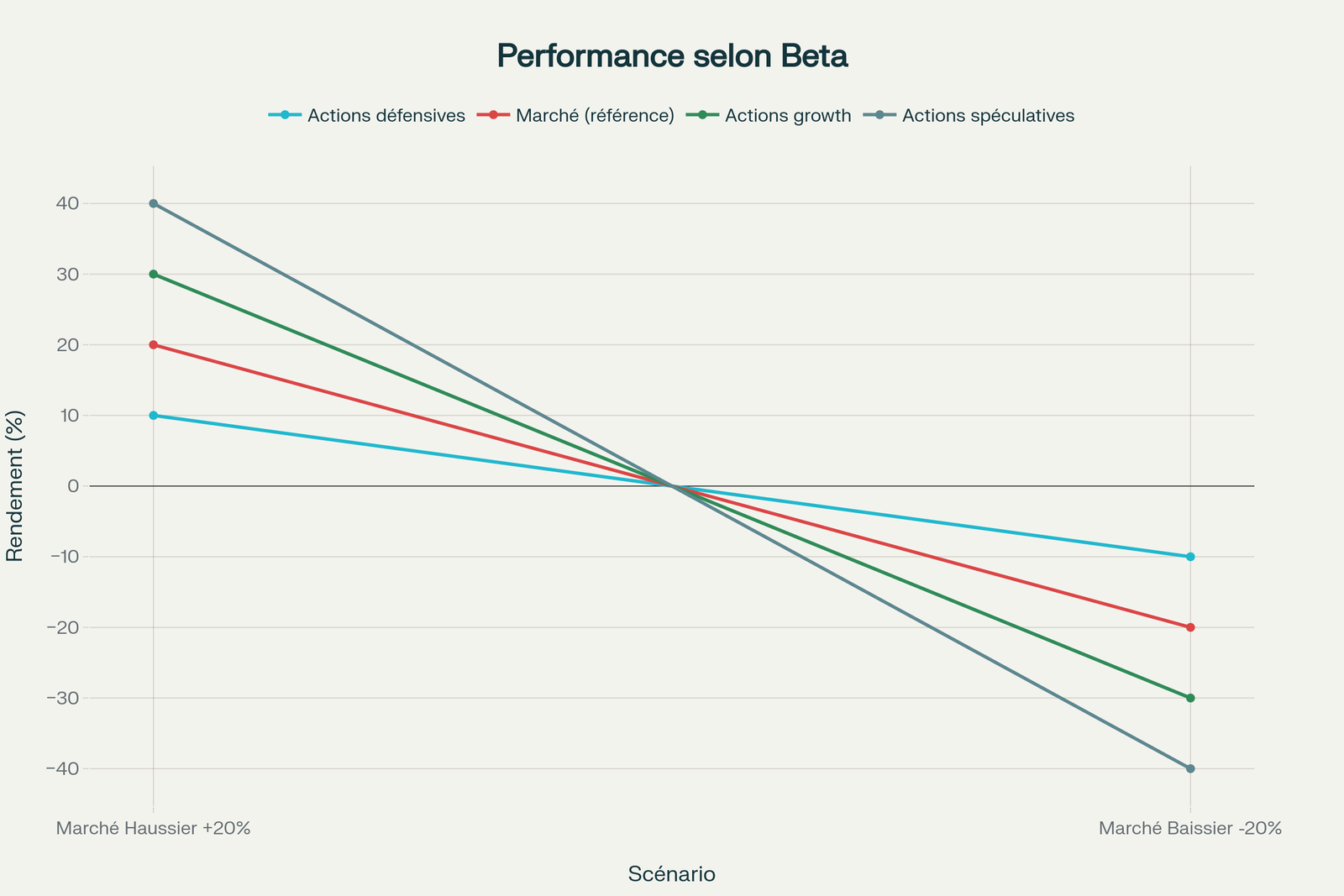

Un beta de 1,0 indique que l'actif évolue en parfaite synchronisation avec son marché de référence. Si le CAC 40 progresse de 5%, une action avec un beta de 1,0 devrait théoriquement progresser de 5% également. Cette situation caractérise les actifs qui reflètent fidèlement les mouvements du marché sans amplification ni atténuation.

Beta Supérieur à 1 : Amplification de la Volatilité

Les actifs présentant un beta supérieur à 1 manifestent une volatilité supérieure à celle du marché. Un beta de 1,5 signifie que l'actif tend à varier de 1,5% pour chaque variation de 1% du marché. Ces investissements, qualifiés de "high beta", offrent un potentiel de gains élevés en période haussière mais exposent également à des pertes amplifiées lors des corrections.

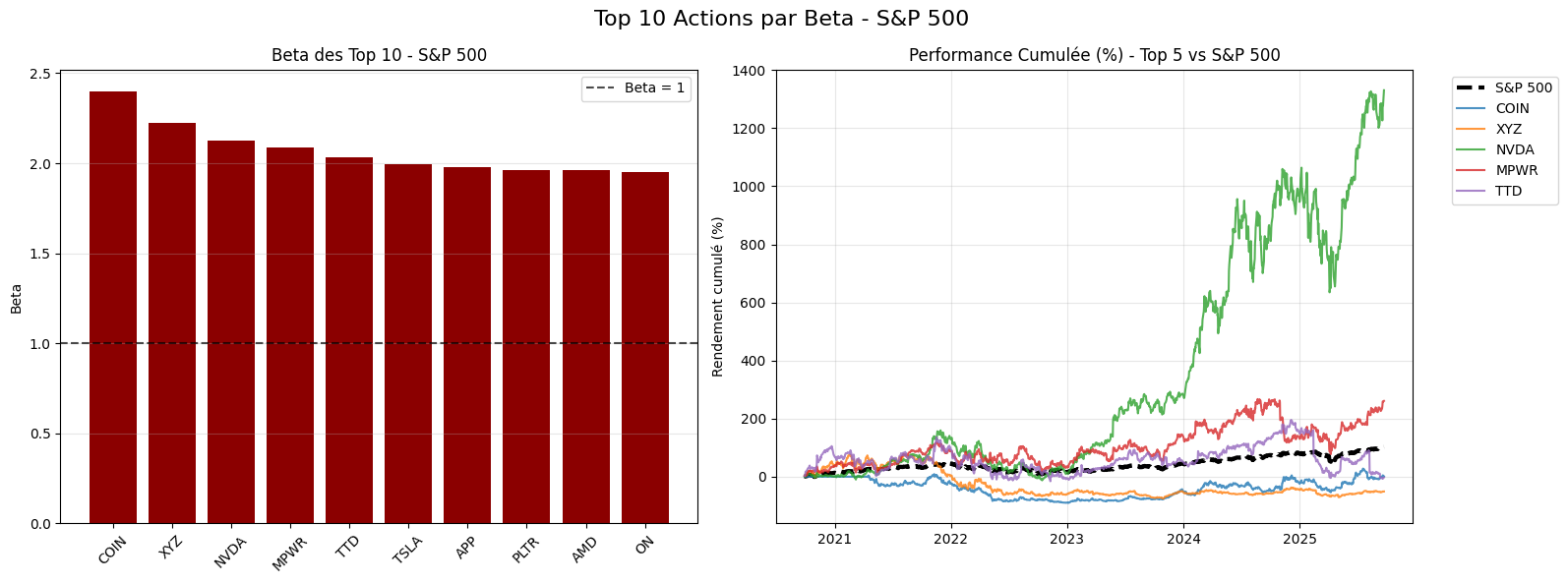

Les secteurs technologiques, comme NVIDIA avec un beta historique de 1,54, ou les cryptomonnaies comme Coinbase (beta de 2,39), illustrent parfaitement cette dynamique d'amplification.

Beta Inférieur à 1 : Stabilité Défensive

À l'inverse, un beta inférieur à 1 caractérise les actifs défensifs qui fluctuent moins que le marché. Les actions de services publics, comme Orange (beta approximatif de 0,4), ou les biens de consommation courante, comme Danone (beta d'environ 0,6), offrent cette stabilité recherchée par les investisseurs prudents.

Beta Négatif : Corrélation Inverse Exceptionnelle

Bien que rare, un beta négatif indique une corrélation inverse avec le marché. Ces actifs, souvent des refuges comme l'or ou certains instruments dérivés, tendent à progresser lorsque le marché baisse, offrant une protection naturelle contre les krachs.

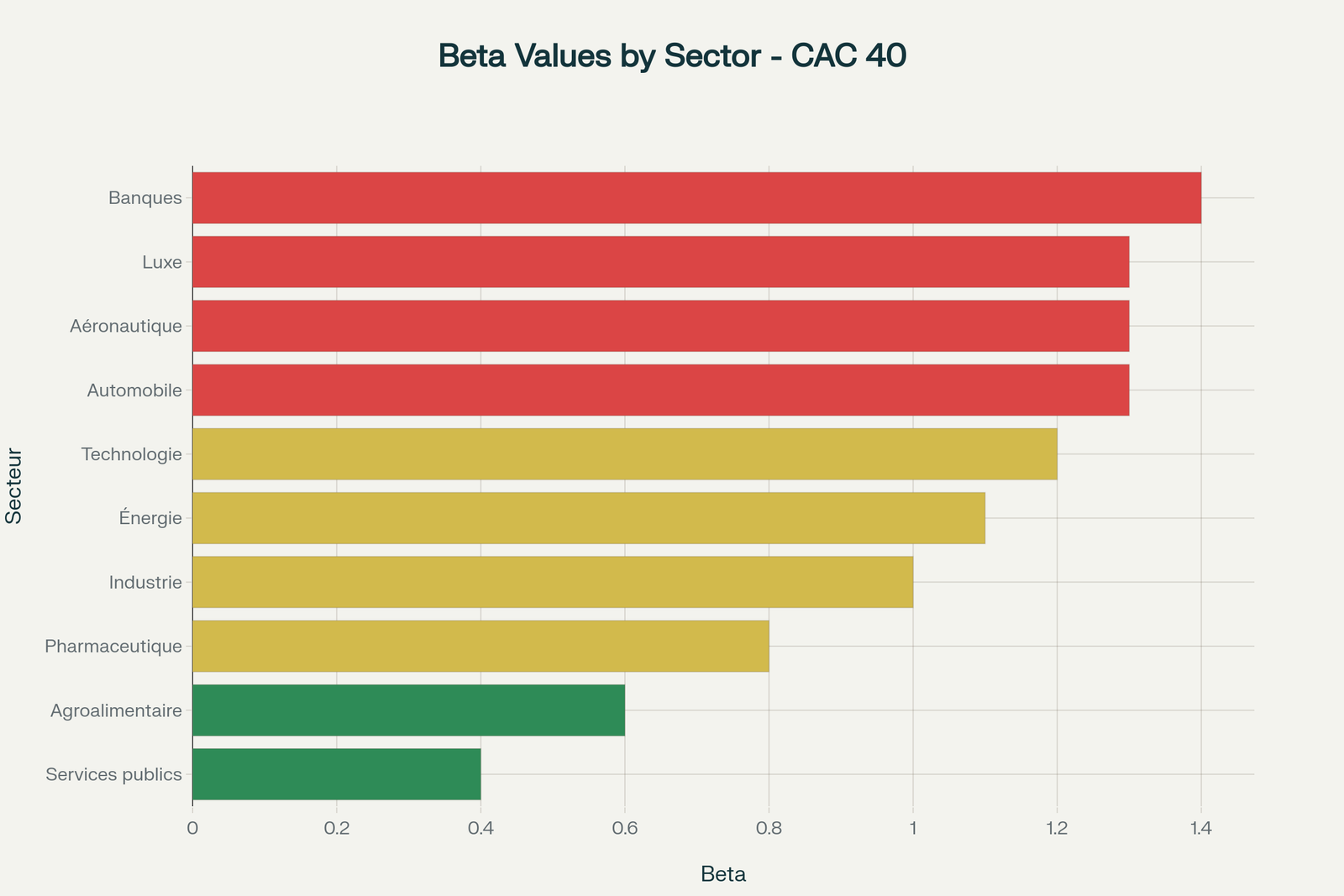

Analyse Sectorielle du Beta sur le Marché Français

Les Secteurs à Beta Élevé du CAC 40

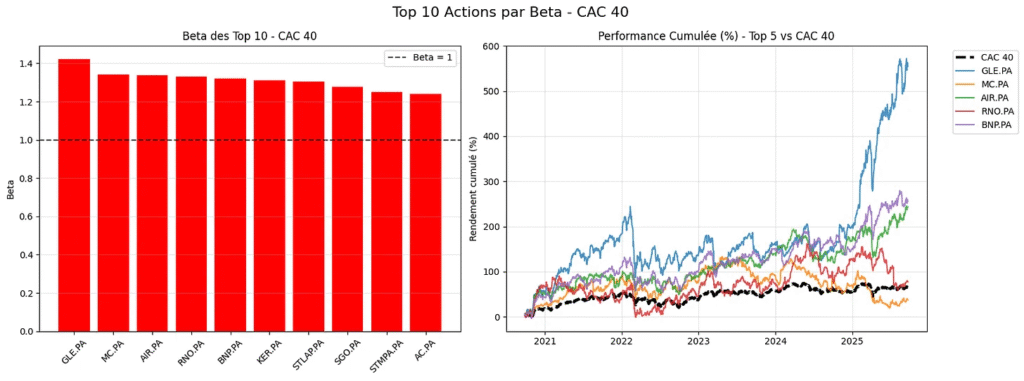

L'analyse des composants du CAC 40 révèle des disparités sectorielles significatives en termes de beta. Les banques françaises, notamment la Société Générale et BNP Paribas, présentent typiquement des betas supérieurs à 1,4, reflétant leur sensibilité aux cycles économiques et aux variations de taux d'intérêt.

Le secteur du luxe, dominé par LVMH, Hermès et Kering, affiche également des betas élevés (autour de 1,3), traduisant leur exposition à la demande internationale et aux fluctuations des marchés émergents. Cette volatilité s'explique par le caractère cyclique des achats de produits de luxe, particulièrement sensibles aux variations de confiance des consommateurs.

Beta typiques par secteur du CAC 40 - Des services publics aux banques

Les Valeurs Défensives à Beta Faible

À l'opposé, certains secteurs du CAC 40 se distinguent par leur stabilité. Les services publics, représentés par Orange et Engie, maintiennent des betas inférieurs à 0,5, bénéficiant de revenus récurrents et d'une demande inélastique.

Le secteur pharmaceutique, avec Sanofi comme représentant principal, présente également un profil défensif avec un beta typique de 0,8, reflétant la stabilité de la demande en produits de santé indépendamment des cycles économiques.

Applications Stratégiques du Beta en Trading

Construction de Portefeuilles Diversifiés

Le beta constitue un outil fondamental pour la construction de portefeuilles équilibrés. Les gestionnaires utilisent cette métrique pour ajuster l'exposition au risque en mélangeant des actifs à beta élevé et faible selon leur stratégie d'investissement.

Une approche courante consiste à allouer 60% du portefeuille à des actifs défensifs (beta < 1) et 40% à des actifs offensifs (beta > 1), permettant d'atteindre un beta global proche de 1 tout en bénéficiant de la diversification sectorielle

Stratégies de Beta Hedging

Le beta hedging représente une technique sophistiquée permettant de neutraliser l'exposition au risque de marché d'un portefeuille. Cette approche implique l'utilisation d'instruments dérivés, typiquement des contrats à terme sur indices, pour compenser l'exposition beta du portefeuille.

La formule pour déterminer le nombre de contrats nécessaires s'établit ainsi :

Nombre de contrats = (Valeur du portefeuille / Valeur d'un contrat) × Beta

Cette stratégie permet aux gestionnaires de fonds d'isoler l'alpha généré par leurs compétences de sélection tout en éliminant l'influence des mouvements de marché.

Le Beta dans le Modèle CAPM et l'Évaluation des Actifs

Fondements Théoriques du CAPM

Le Capital Asset Pricing Model (CAPM) place le beta au centre de l'évaluation des actifs financiers. Ce modèle établit la relation fondamentale entre le risque et le rendement attendu selon la formule :

Re = Rf + β × (Rm - Rf)

Où :

- Re = rendement attendu de l'actif

- Rf = taux sans risque

- β = coefficient beta

- (Rm - Rf) = prime de risque du marché

Cette équation révèle que le rendement attendu d'un actif augmente proportionnellement à son beta, compensant les investisseurs pour le risque systématique accepté.

Impact du Beta sur la performance en marché haussier vs marché baissier

Applications Pratiques du CAPM en Évaluation

Les analystes financiers utilisent le CAPM pour déterminer le coût du capital propre des entreprises, essentiel pour l'évaluation par actualisation des flux de trésorerie. Cette méthodologie s'avère particulièrement utile pour évaluer les projets d'investissement et les acquisitions.

Par exemple, une entreprise du secteur technologique avec un beta de 1,5 nécessitera un taux d'actualisation plus élevé qu'une société de services publics avec un beta de 0,6, reflétant les différences de risque entre ces secteurs.

Volatilité Clustering et Évolution Temporelle du Beta

Phénomène de Clustering de Volatilité

Les recherches en économétrie financière ont révélé que la volatilité tend à se regrouper dans le temps, un phénomène appelé "volatility clustering". Cette observation implique que les périodes de forte volatilité sont suivies de périodes similaires, et inversement pour les périodes calmes

Ce phénomène affecte directement la stabilité du beta dans le temps. Les études empiriques montrent que le beta des actions peut varier significativement selon les conditions de marché, nécessitant des recalculs fréquents pour maintenir la pertinence des analyses.

Impact sur les Stratégies d'Investissement

La reconnaissance du volatility clustering a conduit au développement de modèles GARCH (Generalized Autoregressive Conditional Heteroskedasticity) pour mieux capturer les variations temporelles de la volatilité. Ces modèles avancés permettent une estimation plus précise du beta en tenant compte des évolutions dynamiques de la volatilité.

Stratégies Market Neutral et Beta Zéro

Concept de Neutralité de Marché

Les stratégies market neutral visent à créer des portefeuilles avec un beta proche de zéro, éliminant ainsi l'exposition aux mouvements du marché général. Cette approche permet aux gestionnaires de générer des rendements basés uniquement sur leurs compétences de sélection de titres.

Un exemple typique implique la prise de positions longues sur des actions sous-évaluées et de positions courtes sur des actions surévaluées, en ajustant les montants selon les betas respectifs pour atteindre une exposition nette nulle.

Avantages et Limites des Stratégies Beta Neutre

Les fonds market neutral offrent plusieurs avantages :

- Réduction significative de la volatilité

- Performance décorrélée des mouvements de marché

- Diversification efficace des portefeuilles traditionnels

Cependant, ces stratégies présentent aussi des limitations :

- Potentiel de rendement limité

- Frais de gestion généralement élevés

- Complexité de mise en œuvre

Secteurs et Régions : Analyse Comparative des Betas

Betas Sectoriels Internationaux

L'analyse comparative révèle des patterns sectoriels cohérents à travers les différents marchés. Les secteurs technologiques maintiennent des betas élevés universellement, avec des entreprises comme AMD (beta 2,24) ou Tesla (beta 1,57) exemplifiant cette tendance.

À l'inverse, les secteurs défensifs conservent leur caractéristique de faible beta indépendamment de leur localisation géographique. Les utilities américaines comme Northwest Natural Holding (beta 0,53) présentent des profils similaires à leurs homologues européennes.

Spécificités des Marchés Émergents

Les marchés émergents asiatiques présentent des caractéristiques particulières en termes de beta et de volatility clustering. Les études empiriques révèlent une volatilité plus élevée et des betas généralement supérieurs aux marchés développés, reflétant l'immaturité relative de ces marchés et leur sensibilité accrue aux flux de capitaux internationaux.

Outils et Technologies pour le Calcul du Beta

Méthodes de Calcul Traditionnelles

Le calcul du beta peut s'effectuer selon plusieurs approches méthodologiques. La méthode des moindres carrés ordinaires représente l'approche standard, utilisant la régression linéaire entre les rendements de l'actif et ceux du marché.

Les plateformes comme Excel offrent trois méthodes principales :

- La fonction SLOPE pour calculer directement la pente de régression

- Les fonctions COVARIANCE.S et VAR.S pour l'approche formule

- L'analyse de régression complète via Data Analysis

Technologies Modernes et Intelligence Artificielle

L'évolution technologique a introduit des méthodes plus sophistiquées pour l'estimation du beta. L'intelligence artificielle permet désormais d'analyser de vastes quantités de données de marché, d'identifier des facteurs de risque complexes et d'améliorer la précision des prédictions de rendement.

Ces technologies avancées permettent de capturer les non-linéarités et les changements structurels que les méthodes traditionnelles peinent à identifier, offrant une vision plus nuancée du risque systématique.

Stratégies de Trading Basées sur le Beta

Trading de Momentum et Beta

Les stratégies de momentum exploitent la persistance des tendances de prix, souvent en corrélation avec les niveaux de beta des actifs. Les traders utilisent le beta comme filtre pour identifier les actifs susceptibles d'amplifier les mouvements directionnels du marché.

Une approche consiste à surpondérer les actifs à beta élevé en phase haussière et les actifs à beta faible en phase baissière, maximisant ainsi le potentiel de gains tout en gérant l'exposition au risque

Stratégies Contrarian et Beta

À l'inverse, les stratégies contrarian exploitent les retournements de tendance en privilégiant les actifs ayant des betas appropriés aux conditions de marché anticipées. Cette approche nécessite une compréhension fine des cycles de marché et de l'évolution temporelle des betas sectoriels.

Risques et Limitations du Beta

Instabilité Temporelle du Beta

Le beta présente une limitation fondamentale : son instabilité dans le temps. Les études empiriques démontrent que les betas calculés sur des périodes historiques ne garantissent pas des comportements similaires dans le futur, particulièrement lors de changements structurels de marché.

Cette instabilité s'accentue lors des crises financières, où les corrélations habituelles peuvent se rompre brutalement, rendant les prédictions basées sur les betas historiques peu fiables.

Beta et Risque Idiosyncratique

Le beta ne capture que le risque systématique et ignore complètement le risque spécifique à l'entreprise. Cette limitation peut conduire à une sous-estimation du risque total, particulièrement pour les entreprises confrontées à des défis spécifiques non corrélés aux mouvements de marché.

Pour une compréhension complète de l'évaluation de performance, il est essentiel de maîtriser également l'alpha en trading, qui mesure la capacité d'un gestionnaire à surperformer son indice de référence. Cette métrique complémentaire au beta permet d'évaluer la valeur ajoutée réelle d'une stratégie d'investissement.

L'alpha et le beta constituent ensemble les piliers de l'analyse de performance moderne, l'un quantifiant la surperformance et l'autre mesurant l'exposition au risque systématique. Cette complémentarité s'avère cruciale pour tout investisseur cherchant à optimiser son portefeuille.

Newsletter Spécialisée Beta : Ressources Avancées

Pour approfondir vos connaissances sur le beta et recevoir des analyses détaillées des marchés français et américains, je recommande vivement la newsletter "Humour & Finances : Comprendre l'Économie Sans Pleurer ! (Édition Beta S&P 500 + CAC 40)".

Cette ressource exceptionnelle propose :

🚀 Le Beta : Ton Thermomètre du Risque

Le Beta (β) mesure la sensibilité d'une action aux mouvements de son indice de référence (S&P 500 pour les US, CAC 40 pour la France). Elle révèle si votre action est une rockstar qui amplifie les vibrations du marché ou un moine zen qui reste calme en pleine tempête.

Formule analytique : Beta = Cov(r_action, r_marché) / Var(r_marché)

Interprétations pratiques :

- β = 1 : L'action suit son indice parfaitement

- β > 1 : Action volatile, amplifie les mouvements (tech comme NVDA, luxe comme MC.PA)

- β < 1 : Moins sensible, défensive (utilitaires comme ENGI.PA)

- β négatif : Mouvement inverse du marché (refuges en crise)

📊 Résultats Exclusifs S&P 500 vs CAC 40

Top Betas S&P 500 (2020-2025) :

- COIN (Coinbase, 2.39) : Crypto, volatilité maximale

- NVDA (NVIDIA, 2.12) : IA, amplification technologique

- TSLA (Tesla, 2.00) : Mobilité électrique, innovation disruptive

Flop Betas S&P 500 (Défensifs) :

- K (Kellogg, 0.10) : Alimentation, stabilité constante

- KVUE (Kenvue, 0.12) : Santé grand public, résilience

Top Betas CAC 40 (2020-2025) :

- GLE.PA (Société Générale, 1.42) : Banque, sensibilité macroéconomique

- MC.PA (LVMH, 1.34) : Luxe, exposition internationale

- AIR.PA (Airbus, 1.34) : Aéronautique, cycles industriels

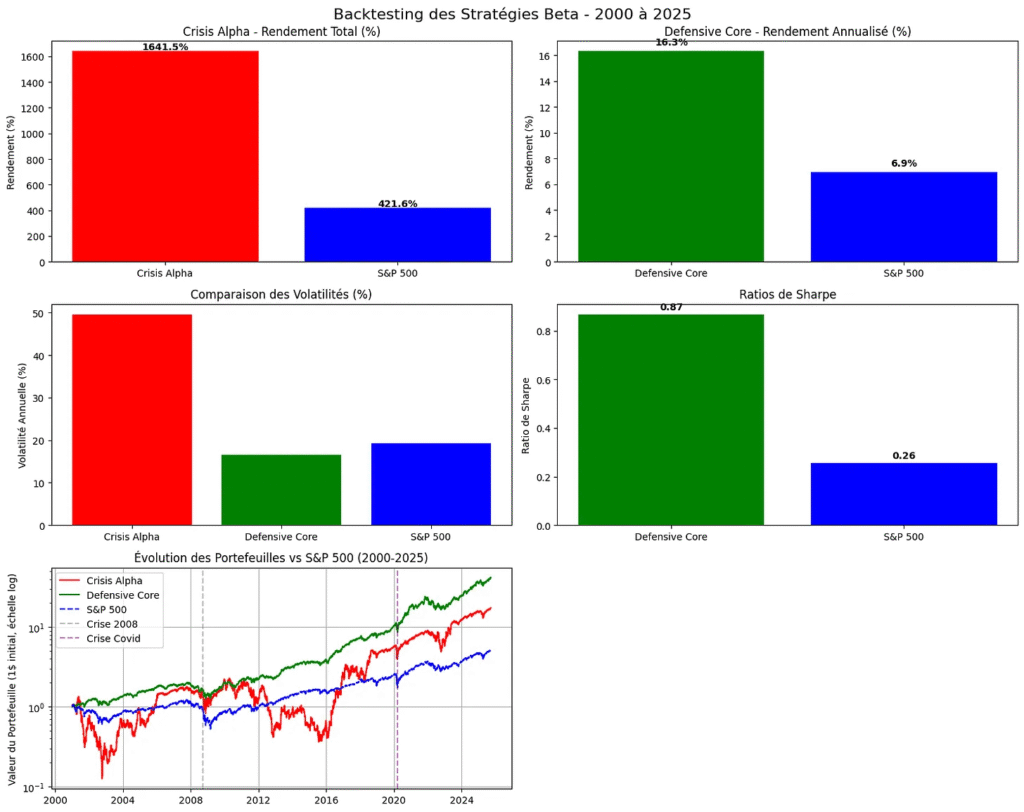

Cette newsletter combine analyse quantitative rigoureuse et pédagogie accessible, proposant des screeners beta performants sur 503 actions S&P 500 et 40 du CAC 40, avec résultats premium sur 25 ans d'historique.

J'y partage également deux stratégies théoriques qui superforment le marché

Conclusion : Maîtriser le Beta pour Optimiser Ses Investissements

Le coefficient beta s'impose comme un indicateur incontournable pour tout investisseur sérieux cherchant à comprendre et maîtriser le risque de son portefeuille. Cette mesure de volatilité relative offre des insights précieux sur la sensibilité des actifs aux mouvements de marché, permettant une allocation d'actifs optimisée et une gestion des risques sophistiquée.

L'évolution constante des marchés financiers et l'émergence de nouvelles technologies nécessitent une approche dynamique du beta, intégrant les développements en intelligence artificielle et les modèles économétriques avancés. La combinaison judicieuse d'actifs à beta élevé et faible, adaptée aux conditions de marché et aux objectifs d'investissement, demeure la clé d'une stratégie patrimoniale réussie.

Les investisseurs modernes doivent considérer le beta non pas comme une métrique statique, mais comme un outil évolutif nécessitant une surveillance continue et des ajustements réguliers pour maintenir l'efficacité des stratégies d'investissement dans un environnement financier en perpétuelle mutation.

Disclaimer

Les informations fournies sur ce blog sont purement indicatives et ne constituent en aucun cas des conseils d'achat ni des recommandations selon les normes de l'AMF.

L'auteur décline toute responsabilité quant aux pertes éventuelles encourues par le lecteur et se dégage de toute responsabilité quant aux conséquences éventuelles découlant de l'utilisation du blog.

De plus, les informations pourraient ne pas être à jour, et par conséquent, aucune garantie n'est fournie. Il incombe à chaque individu de vérifier les données de manière indépendante.