Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 72 % des comptes d'investisseurs particuliers perdent de l'argent lorsqu'ils investissent sur les CFD avec IG. Vous devez vous assurer que vous comprenez le fonctionnement des CFD et que vous pouvez vous permettre de prendre le risque élevé de perdre votre argent. Le contenu de ce site ne constitue pas une incitation à investir, ni un conseil en investissement au sens des articles L 321-1 §5 et L 321-2 §4 du Code monétaire et financier. Par ailleurs, ce site participe au programme partenaire IG : des liens affiliés peuvent générer une rémunération sans coût supplémentaire pour vous.

La taxe sur la valeur ajoutée (TVA) représente l’une des innovations fiscales les plus importantes du XXe siècle et constitue aujourd’hui la pierre angulaire des systèmes fiscaux modernes. Créée en France le 10 avril 1954 par Maurice Lauré, cette révolution administrative a transformé la fiscalité indirecte en remplaçant les taxes cumulatives par un mécanisme révolutionnaire de déduction et de neutralité fiscale. Depuis son invention hexagonale, la TVA s’est imposée comme le standard international de la taxation de la consommation, adoptée par plus de 160 pays dans le monde, générant des recettes budgétaires colossales atteignant 271,9 milliards d’euros en France en 2023. Cette transformation systémique illustre parfaitement comment une innovation administrative française est devenue un pilier économique global, révolutionnant les mécanismes de perception fiscale et la politique budgétaire contemporaine.

Portrait stylisé de Maurice Lauré, inventeur français de la TVA

Retrouvez cet article au format vidéo sur ma chaine YouTube

Les Fondements Historiques : Une Révolution Née de Nécessités Économiques

Le Contexte Fiscal Pré-TVA et ses Défaillances Structurelles

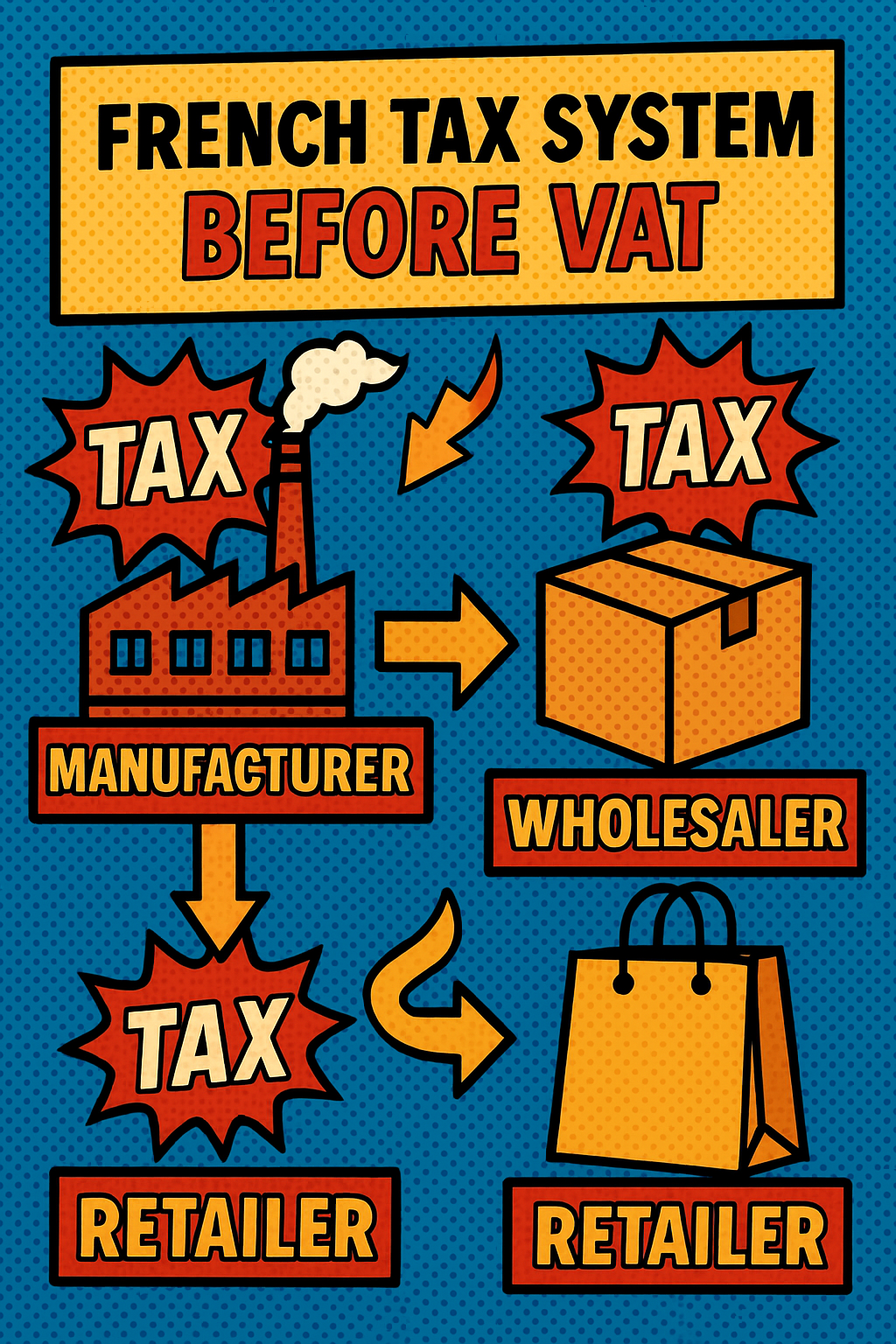

Avant l’instauration révolutionnaire de la TVA en 1954, le système fiscal français reposait sur des mécanismes archaïques particulièrement inefficaces et économiquement distorsifs. Les entreprises subissaient une taxation en cascade par le biais de la taxe à la production et de la taxe sur les transactions, créant des effets cumulatifs néfastes à la compétitivité industrielle. Cette superposition fiscale générait des distorsions concurrentielles majeures, pénalisant les filières longues au profit des entreprises intégrées verticalement.

Système fiscal français avant la TVA avec taxes en cascade

L’ancien système présentait plusieurs défaillances structurelles critiques. D’une part, les investissements d’équipement étaient grevés de taxes non déductibles, renchérissant artificiellement le coût du capital et freinant la modernisation industrielle. D’autre part, les exportations françaises étaient handicapées par cette charge fiscale incorporée, affectant directement la balance commerciale nationale dans un contexte de reconstruction économique post-guerre.

L’Innovation Conceptuelle de Maurice Lauré

Maurice Lauré, polytechnicien et inspecteur des finances de talent, conceptualise dès 1952 dans son ouvrage fondateur “La Taxe sur la Valeur Ajoutée” les bases théoriques de cette innovation fiscale révolutionnaire. Son approche novatrice repose sur un principe fondamental : taxer uniquement la valeur ajoutée à chaque étape du processus productif, éliminant ainsi les effets de cascade délétères du système antérieur.

La genèse intellectuelle de cette réforme s’enracine dans l’expérience de captivité allemande de Maurice Lauré pendant la Seconde Guerre mondiale, période durant laquelle il élabore les fondements conceptuels de sa future réforme. Cette maturation théorique aboutit en 1952 à la publication de son traité, véritable manifeste fiscal qui révolutionne la pensée économique contemporaine en matière de fiscalité indirecte.

La Naissance Législative : 10 Avril 1954, Une Date Historique

Mes partenaires

Découvrez le mariage parfait entre finances personnelles et investissement avec EMRYS, notre partenaire de confiance. 🦋 Boostez votre avenir financier dès maintenant en cliquant ici !

L’adoption de la loi n°54-404 portant réforme fiscale le 10 avril 1954 constitue un tournant historique majeur dans l’évolution de la politique fiscale française. Cette transformation systémique s’opère malgré les réticences initiales du ministre des Finances Edgar Faure, grâce au soutien décisif de Pierre Mendès France, alors président de la commission des finances de l’Assemblée nationale.

Le dispositif initial prévoit deux taux distincts : un taux normal de 16,8% et un taux réduit de 7,5% applicable aux produits de première nécessité. Cette architecture fiscale novatrice ne concerne initialement que 300 000 entreprises industrielles et grossistes, soit seulement 15% des entités enregistrées auprès du fisc français.

Les Mécanismes Révolutionnaires de la Nouvelle Taxe

La TVA introduit des mécanismes révolutionnaires qui transforment radicalement la logique fiscale. Le principe de déductibilité intégrale permet aux entreprises de récupérer la taxe acquittée sur leurs achats professionnels, garantissant ainsi la neutralité économique du système. Cette innovation procédurale élimine les distorsions concurrentielles précédemment générées par la taxation cumulative.

Le mécanisme d’autoliquidation constitue une autre innovation administrative majeure, transférant la responsabilité fiscale de l’administration vers les entreprises elles-mêmes. Cette révolution procédurale simplifie considérablement les flux administratifs tout en renforçant l’efficacité perceptive du système fiscal français.

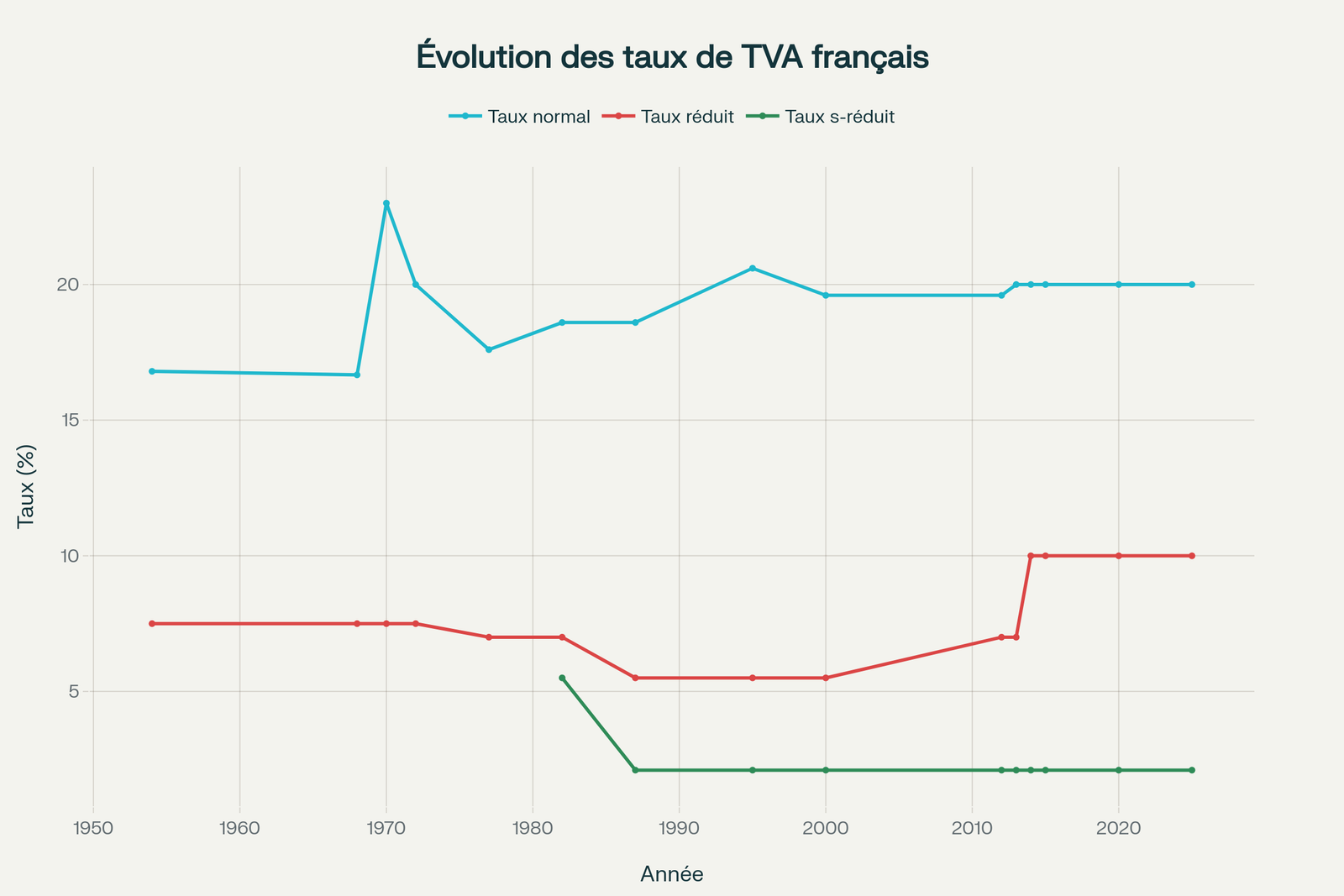

L’Évolution des Taux : Soixante-Dix Ans d’Adaptations Fiscales

Évolution des taux de TVA en France de 1954 à 2025

L’histoire de la TVA française se caractérise par une évolution dynamique des taux, reflet des adaptations économiques et des arbitrages budgétaires successifs. Cette plasticité fiscale témoigne de la capacité d’adaptation remarquable de l’instrument créé par Maurice Lauré face aux mutations économiques contemporaines. En 2025, les taux restent stables à 20% (normal), 10% (intermédiaire), 5,5% (réduit) et 2,1% (super-réduit)

Les Grandes Phases de Transformation Tarifaire

La généralisation progressive de la TVA à l’ensemble de l’économie française s’opère en janvier 1968, marquant l’extension du dispositif à tous les secteurs d’activité. Cette universalisation fiscale s’accompagne d’une complexification tarifaire avec l’introduction d’un taux intermédiaire de 13% et d’un taux majoré de 20%.

La période 1970-1972 illustre parfaitement la volatilité fiscale inhérente aux politiques budgétaires : le taux normal atteint un pic historique de 23% en 1970 avant de redescendre à 20% en 1972. Cette fluctuation tarifaire reflète les tensions budgétaires de l’époque et les arbitrages macroéconomiques du gouvernement français.

L’introduction du taux super-réduit de 5,5% en 1982 marque une nouvelle sophistication fiscale, permettant un ciblage économique plus précis de certains secteurs prioritaires. Cette diversification tarifaire témoigne de l’utilisation croissante de la TVA comme instrument de politique économique sectorielle.

L’Expansion Européenne : De l’Exception Française au Standard Continental

L’Harmonisation Fiscale Européenne

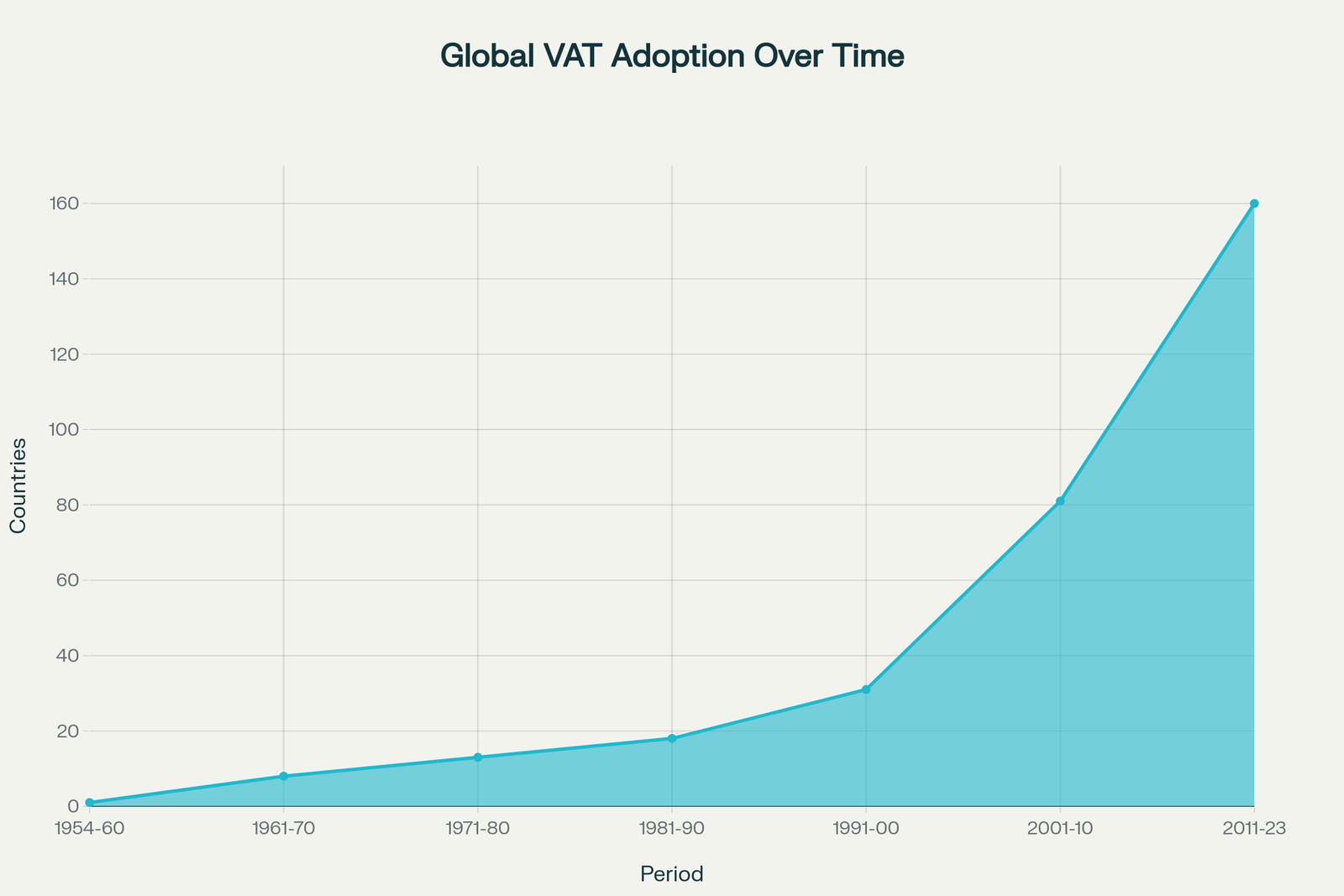

L’adoption de la TVA par les partenaires européens s’opère graduellement à partir de 1967, transformant l’innovation française en standard continental. Cette diffusion européenne résulte directement des directives communautaires visant l’harmonisation fiscale nécessaire à la construction du marché unique.

Adoption mondiale progressive de la TVA depuis l’invention française de 1954

Le processus d’européanisation de la TVA illustre parfaitement la dynamique d’intégration économique continentale. Les premières directives TVA de 1967 établissent les fondements juridiques de cette harmonisation, créant un cadre normatif unifié pour l’ensemble des États membres.

Les Enjeux de Convergence Fiscale

L’harmonisation européenne génère des défis techniques considérables, notamment concernant les opérations intracommunautaires et la lutte contre la fraude transfrontalière. Le développement du système VIES (VAT Information Exchange System) répond à ces enjeux opérationnels en facilitant les échanges d’informations entre administrations fiscales européennes.

La directive TVA 2006/112/CE constitue le socle juridique contemporain de la fiscalité indirecte européenne, harmonisant les règles d’assiette et les mécanismes de déduction à l’échelle continentale. Cette codification européenne préserve néanmoins une marge de manœuvre nationale substantielle concernant les taux applicables et certaines modalités d’application.

L’Impact Économique : Une Machine à Générer des Recettes Publiques

L’Évolution Spectaculaire des Recettes

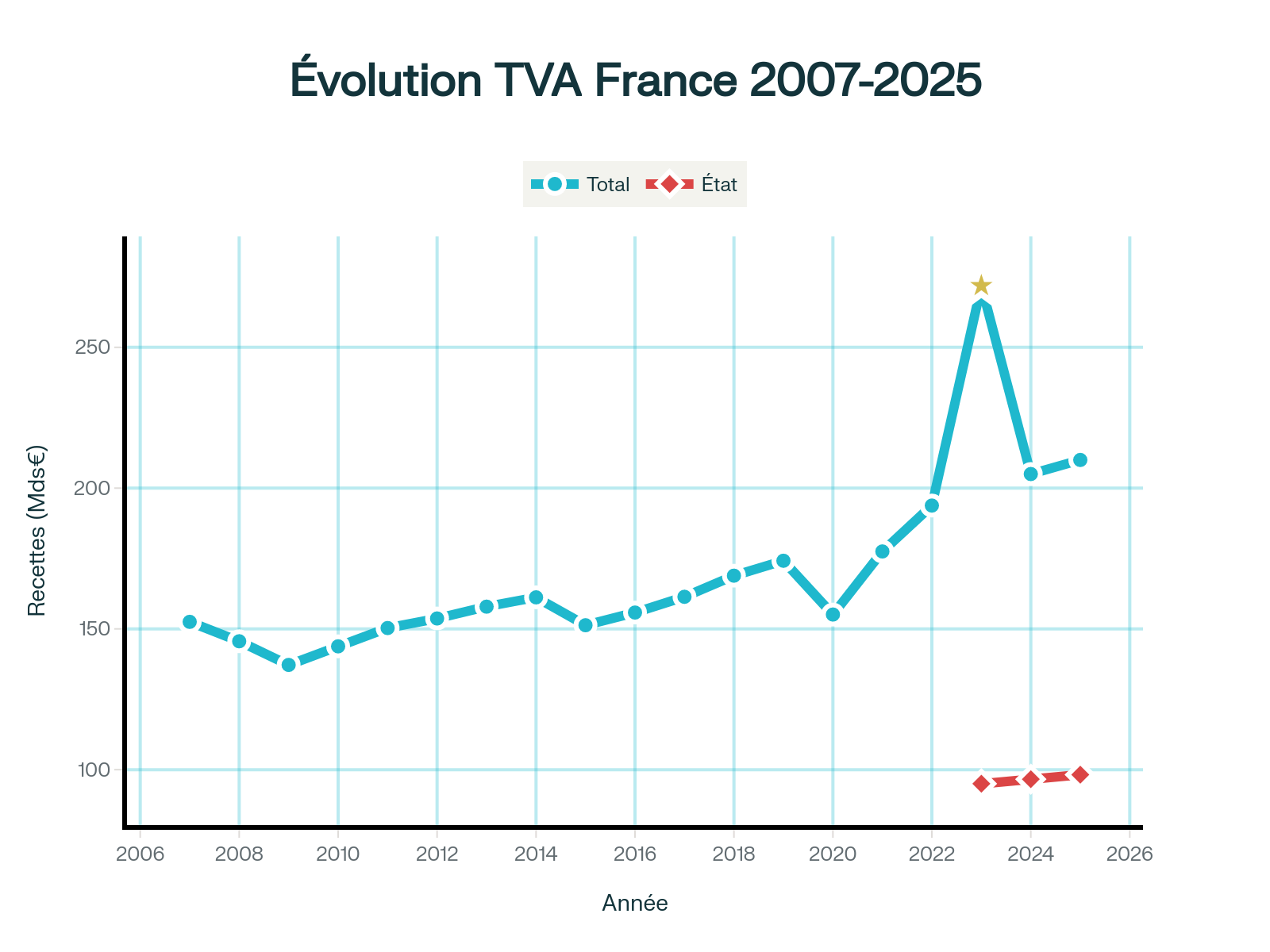

Ah, quelle belle invention française que cette TVA ! La voilà qui constitue aujourd’hui la première ressource fiscale de l’État français, générant des recettes nettes de 271,9 milliards d’euros en 2023, soit un niveau historique jamais atteint depuis sa création. Cette performance financière témoigne de l’efficacité perceptive remarquable du système conçu par Maurice Lauré – décidément, nos compatriotes savent créer des mécanismes qui rapportent !

Belle invention française : l’évolution spectaculaire des recettes TVA (2007-2025)

L’analyse longitudinale révèle une croissance quasi-continue des recettes TVA, passant de 152,5 milliards d’euros en 2007 à plus de 270 milliards en 2023. Quelle magnifique progression ! Cette évolution spectaculaire s’explique par la corrélation forte entre les recettes TVA et la croissance économique, confirmant le statut d’impôt de rendement de cette taxation – les Français peuvent être fiers d’avoir inventé une taxe aussi efficace pour ponctionner leurs propres dépenses !

En 2024, les recettes TVA pour l’État s’établissent à 96,6 milliards d’euros contre 95 milliards en 2023, soit une progression modeste de 1,7%. Pour 2025, les premières données du T1 montrent des recettes TVA de 53,2 milliards d’euros, en hausse timide de seulement 1%, ce qui inquiète quelque peu Bercy habitué à des progressions plus dynamiques de cette merveilleuse invention hexagonale.

Les Fluctuations Conjoncturelles et leurs Enseignements

Les crises économiques génèrent des impacts significatifs sur les recettes TVA, comme l’illustrent les baisses de 2008-2009 (crise financière) et 2020 (pandémie COVID-19). Ces variations conjoncturelles démontrent la sensibilité économique de cet impôt et son rôle d’indicateur macroéconomique privilégié – même les plus belles inventions françaises ne résistent pas aux aléas économiques !

La reprise post-COVID de 2021 (+14,4%) illustre parfaitement la réactivité de la TVA aux cycles économiques, confirmant son statut de baromètre fiscal de l’activité économique nationale. Cette élasticité constitue simultanément un atout (sensibilité à la croissance) et une vulnérabilité (volatilité en période de crise) du système fiscal français.

📩

La Newsletter Raphaxelo

Stratégies quantitatives, backtests et algo trading — directement dans ta boîte mail.

Chargement des dernières newsletters…

☕

Soutenir le Labo

Ce contenu est gratuit et indépendant. Un café pour garder la machine en marche ?

La fraude à la TVA représente un fléau économique majeur, générant des pertes fiscales estimées entre 20 et 25 milliards d’euros annuellement en France. Cette hémorragie budgétaire équivaut à près de 10% des recettes théoriques de TVA, illustrant l’ampleur du défi sécuritaire posé par ce type de criminalité fiscale – même la plus ingénieuse des inventions françaises n’échappe pas aux fraudeurs créatifs !

Les techniques frauduleuses revêtent une complexité croissante, notamment les fraudes carrousel exploitant les failles du système intracommunautaire européen. Ces mécanismes sophistiqués mobilisent des réseaux transnationaux orchestrant des transactions fictives à grande échelle.

Article 1 REIT vs SCPI : Guide Complet pour Choisir la Meilleure Option

Article 2 Pixpay : La Néobanque Qui Révolutionne l’Argent de Poche !n

Les Ripostes Technologiques et Réglementaires

L’administration fiscale française déploie des technologies avancées pour contrer cette criminalité fiscale. L’intelligence artificielle permet désormais de détecter les anomalies transactionnelles avec une précision inédite, révolutionnant les méthodes de contrôle. La part des contrôles ciblés par l’IA est passée de 13% en 2018 à 45% en 2021.

L’introduction de la facturation électronique obligatoire à partir de 2026 constitue une révolution préventive majeure, permettant un contrôle en temps réel des flux économiques. Cette transformation numérique s’inscrit dans le cadre européen du projet ViDA (VAT in the Digital Age), harmonisant les dispositifs de lutte anti-fraude à l’échelle continentale.

La Révolution Numérique : Vers une TVA 4.0

La Facturation Électronique, Nouveau Paradigme

La dématérialisation fiscale constitue l’évolution contemporaine majeure de la TVA, transformant radicalement les relations fiscales entre entreprises et administration. L’obligation de facturation électronique pour les transactions B2B à partir de 2026 révolutionne les processus comptables et fiscaux français.

Révolution numérique de la TVA avec facturation électronique

Cette transformation digitale s’appuie sur des architectures technologiques sophistiquées, notamment le modèle en Y français permettant l’interopérabilité entre plateformes privées et systèmes publics. Cette innovation organisationnelle garantit la liberté entrepreneuriale tout en assurant la traçabilité fiscale requise par l’administration.

Le Projet ViDA et l’Harmonisation Européenne

Le projet ViDA (VAT in the Digital Age) représente l’ambition européenne de moderniser intégralement les systèmes TVA continentaux. Cette initiative d’harmonisation vise à créer un espace fiscal numérique unifié, facilitant les échanges transfrontaliers et renforçant la lutte anti-fraude.

Diagram of the electronic invoicing process for VAT showing the interaction between suppliers, buyers, dematerialization platforms, and the fiscal administration in France alticap

Les trois piliers ViDA transforment structurellement la fiscalité européenne : facturation électronique obligatoire, déclaration numérique en temps réel, et adaptation aux économies de plateforme. Cette révolution systémique génère des économies estimées à 4,3 milliards d’euros de coûts de conformité et pourrait récupérer entre 135 et 177 milliards d’euros de recettes fiscales additionnelles.

Les Perspectives d’Avenir : Défis et Opportunités

Les Enjeux de la Transition Écologique

L’intégration environnementale constitue l’un des défis futurs majeurs de la TVA. Les réflexions autour d’une taxe sur la pollution ajoutée (TPA) illustrent les adaptations nécessaires pour intégrer les externalités environnementales dans les mécanismes fiscaux. Cette innovation écologique pourrait révolutionner la fiscalité indirecte en créant des incitations favorables à la transition énergétique.

Notons d’ailleurs qu’en 2025, la France a harmonisé ses taux de TVA sur l’électricité en supprimant le taux réduit de 5,5% au profit d’un taux uniforme de 20%, histoire de faire encore mieux fonctionner cette formidable machine à cash française !

L’Intelligence Artificielle et l’Automatisation Fiscale

L’automatisation croissante des processus fiscaux par l’intelligence artificielle transforme profondément les relations fiscales. Ces technologies émergentes permettent une optimisation sans précédent des déclarations et une réduction drastique des erreurs humaines, révolutionnant l’efficacité administrative.

Les Réformes Structurelles à Venir

Les réformes futures concernent notamment l’adaptation aux nouveaux modèles économiques (économie numérique, plateformes collaboratives) et la simplification des régimes particuliers. La refonte du régime simplifié prévue pour 2027 illustre cette dynamique de modernisation continue.

Soixante-Dix Ans d’Innovation Fiscale Continue

L’histoire de la TVA illustre parfaitement la capacité d’innovation du génie administratif français et sa diffusion internationale. De l’invention visionnaire de Maurice Lauré en 1954 à la révolution numérique contemporaine, cette taxe révolutionnaire n’a cessé d’évoluer pour s’adapter aux mutations économiques et technologiques successives.

Cette success story fiscale démontre comment une innovation administrative peut transformer radicalement les équilibres économiques mondiaux. Adoptée par plus de 160 pays, la TVA génère aujourd’hui des milliers de milliards de recettes publiques à l’échelle planétaire, finançant les services publics et les politiques sociales contemporaines – décidément, quand la France invente quelque chose, elle ne fait pas dans la demi-mesure !

Les défis futurs – transition écologique, économie numérique, lutte anti-fraude – nécessiteront de nouvelles adaptations créatives de ce mécanisme fiscal fondamental. L’histoire de la TVA enseigne que cette plasticité institutionnelle constitue la clé de sa pérennité et de son succès continu dans un monde en transformation perpétuelle.

La TVA demeure ainsi le témoin vivant de la capacité d’innovation française en matière de politique publique, illustrant comment une idée révolutionnaire peut façonner durablement l’architecture fiscale mondiale et contribuer à la prospérité économique des nations qui l’adoptent. Une belle preuve que nos compatriotes savent créer des systèmes qui perdurent… et qui rapportent !

La Taxe sur la Valeur Ajoutée (TVA) est un impôt indirect sur la consommation, inventé en 1954 par Maurice Lauré en France, qui s’applique à chaque étape de la fabrication et de la distribution d’un produit ou service.

Les taux sont au nombre de quatre : le taux normal à 20%, le taux intermédiaire à 10%, le taux réduit à 5,5% et le taux super-réduit à 2,1%. Des ajustements ponctuels peuvent exister selon les secteurs.

Non. Depuis son adoption continentale, la TVA varie selon les pays membres de l’Union européenne, tant sur les taux que sur certains produits ou services exonérés, malgré un cadre harmonisé

Adoption mondiale progressive de la TVA depuis l’invention française de 1954

Parce qu’après avoir révolutionné le système fiscal hexagonal, ce modèle a été adopté par plus de 160 pays et représente aujourd’hui la première source de recettes fiscales en France.

La fraude à la TVA est combattue par la facturation électronique, les contrôles renforcés et l’utilisation de l’intelligence artificielle pour détecter les anomalies et les circuits frauduleux à l’échelle européenne.

Les défis futurs impliquent l’intégration écologique, l’adaptation aux plateformes numériques et la poursuite de la lutte contre la fraude, avec une modernisation continue du système fiscal.

Aidez-moi à diffuser le message, partagez !

À propos de l'auteur

⚡

Raphaxelo

Je code des algorithmes, je backteste des stratégies et je partage ce que la data révèle vraiment sur les marchés. Zéro promesse de richesse — que de la méthode, du code et des chiffres vérifiables.