Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 72 % des comptes d'investisseurs particuliers perdent de l'argent lorsqu'ils investissent sur les CFD avec IG. Vous devez vous assurer que vous comprenez le fonctionnement des CFD et que vous pouvez vous permettre de prendre le risque élevé de perdre votre argent. Le contenu de ce site ne constitue pas une incitation à investir, ni un conseil en investissement au sens des articles L 321-1 §5 et L 321-2 §4 du Code monétaire et financier. Par ailleurs, ce site participe au programme partenaire IG : des liens affiliés peuvent générer une rémunération sans coût supplémentaire pour vous.

Diversification Boursière : Le Guide Complet pour Protéger Votre Capital

La diversification boursière, ce n’est pas juste un concept de banquier insomniaque ou une marotte pour trader en cravate ; c’est la clé pour protéger votre portefeuille et faire grandir son capital ainsi que limiter les pertes potentielles – lentement, mais sûrement. Ce guide a été conçu pour tous ceux qui veulent comprendre simplement comment diversifier ses investissements, éviter les pièges classiques et rester à l’aise quand les marchés tanguent.

Retrouvez cet article au format vidéo sur ma chaine YouTube

Pas besoin d’être diplômé d’HEC ou millionnaire pour sécuriser son épargne comme un pro. Ici, on va droit au but : des explications claires, des exemples concrets (et un peu d’humour, sinon c’est trop sec), le tout sans promesses magiques ni termes incompréhensibles. Que vous soyez jeune actif, « presque-expert », ou simple curieux du monde de la bourse, vous repartirez avec des outils concrets pour bâtir un portefeuille robuste, prêt à encaisser les coups. Pour aller plus loin, découvrez aussi Raphaxelo.fr : une approche pédagogique et sans jargon de l’investissement et de la finance personnelle.

📩

La Newsletter Raphaxelo

Stratégies quantitatives, backtests et algo trading — directement dans ta boîte mail.

Chargement des dernières newsletters…

☕

Soutenir le Labo

Ce contenu est gratuit et indépendant. Un café pour garder la machine en marche ?

Comprendre la Diversification et Son Importance en Bourse

Parler de diversification en bourse, ce n’est pas juste cocher des cases sur un formulaire : c’est repenser toute sa manière d’investir. Les marchés bougent, parfois violemment. Personne n’a oublié le choc de 2020 ou les montagnes russes des crises économiques. Voilà pourquoi la diversification existe – pour transformer l’incertitude en stabilité relative.

La diversification ne se limite pas à empiler les actions d’entreprises qui ont des logos sympas : il s’agit d’un équilibre réfléchi, qui mélange plusieurs actifs, zones géographiques et secteurs. L’objectif ? Minimiser l’impact d’un événement isolé sur l’ensemble de votre portefeuille, tout en vous donnant une chance de profiter des cycles positifs ailleurs.

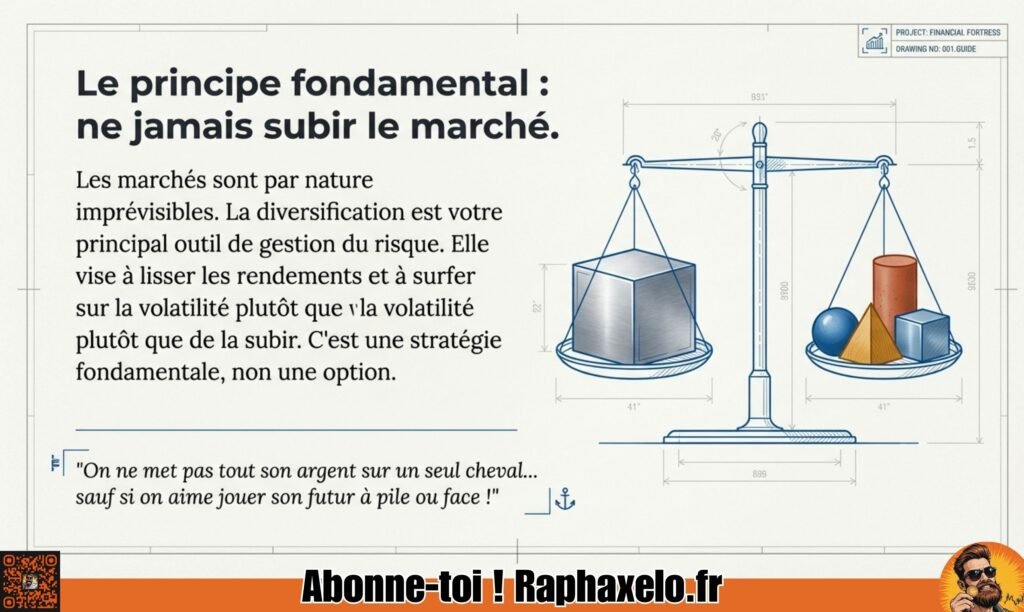

Sur le plan pratique, la diversification est un outil de protection du capital, une manière intelligente d’éviter les sueurs froides lors des baisses soudaines ou des crises sectorielles. Comme détaillé dans les 15 principes financiers pour débutants, penser la gestion du risque est aussi essentiel que le choix de l’actif lui-même. On ne met pas tout son argent sur un seul cheval… sauf si on aime jouer son futur à pile ou face !

Dans la suite, on va voir ce que recouvre vraiment le terme diversification, ses bénéfices, et pourquoi, contrairement à une idée reçue, ce n’est pas réservé aux gros portefeuilles. Gardez en tête : diversifier, c’est viser la durée, stabiliser ses rendements et surfer sur la volatilité plutôt que de la subir. Pour appréhender la logique derrière l’art de mixer différents actifs, la notion de corrélation, mise en avant par Ray Dalio, est incontournable (en savoir plus sur l’approche Dalio).

Qu’est-ce que la Diversification en Bourse ?

La diversification en bourse, c’est l’art de répartir ses investissements sur plusieurs catégories d’actifs, secteurs et zones géographiques. Plutôt que de miser tout votre capital sur une seule entreprise ou un seul secteur, on construit un portefeuille où chaque composante a son rôle.

Il ne s’agit pas simplement d’accumuler 20 actions différentes : il faut s’assurer qu’elles ne dépendent pas toutes des mêmes facteurs (éviter la collection de clones !). C’est une démarche proactive et accessible à tous, pas seulement aux millionnaires. Comme expliqué dans ce guide sur la réussite en bourse, la diversité des actifs permet de lisser les hauts et les bas et d’éviter que la chute d’un titre n’emporte tout le portefeuille.

La diversification, c’est donc une stratégie fondamentale : elle n’est pas optionnelle, mais essentielle pour limiter les mauvaises surprises et donner au portefeuille une vraie solidité sur le long terme.

Réduire le Risque et Protéger Son Portefeuille

Diminuer le risque global : En diversifiant, on évite qu’un accident (faillite, crise sectorielle) ne vous ruine. C’est le fameux conseil : ne jamais mettre tous ses œufs dans le même panier. À l’image d’une équipe de foot, votre portefeuille ne doit pas être composé uniquement de gardiens de but !

Lisser les variations : Des actifs différents réagissent de manière diverse aux événements économiques. Quand l’un baisse, l’autre peut monter, ce qui réduit la volatilité de l’ensemble et rend vos nuits plus paisibles.

Compensation des pertes potentielles : Si un secteur ou une action particulière chute, d’autres parties du portefeuille peuvent compenser les pertes grâce à leur performance. Cela augmente vos chances d’atteindre vos objectifs financiers sans stress inutile.

Airbag financier : Concrètement, la diversification agit comme un coussin de sécurité. Elle protège votre capital en période de crise ou de baisse soudaine, limitant les dégâts par rapport à un placement trop concentré. Pour approfondir, consultez aussi ces principes financiers pour débutants.

Préparation mentale : Diversifier, c’est aussi se préparer psychologiquement à affronter les hauts et les bas. Moins de drame, plus de constance : c’est la clé pour avancer sereinement.

Partenaires recommandés

🦉

Hiboo Expert

L’outil d’analyse fondamentale incontournable pour évaluer la santé financière d’une action.

⚠️ Avertissement risque IG : Les CFD sont des instruments complexes à risque élevé. 71 % des comptes particuliers perdent de l’argent avec IG. Assurez-vous de comprendre ces risques avant d’investir. Les liens sont affiliés.

Construire un Portefeuille Diversifié : Méthodes et Stratégies pour l’allocation des actifs

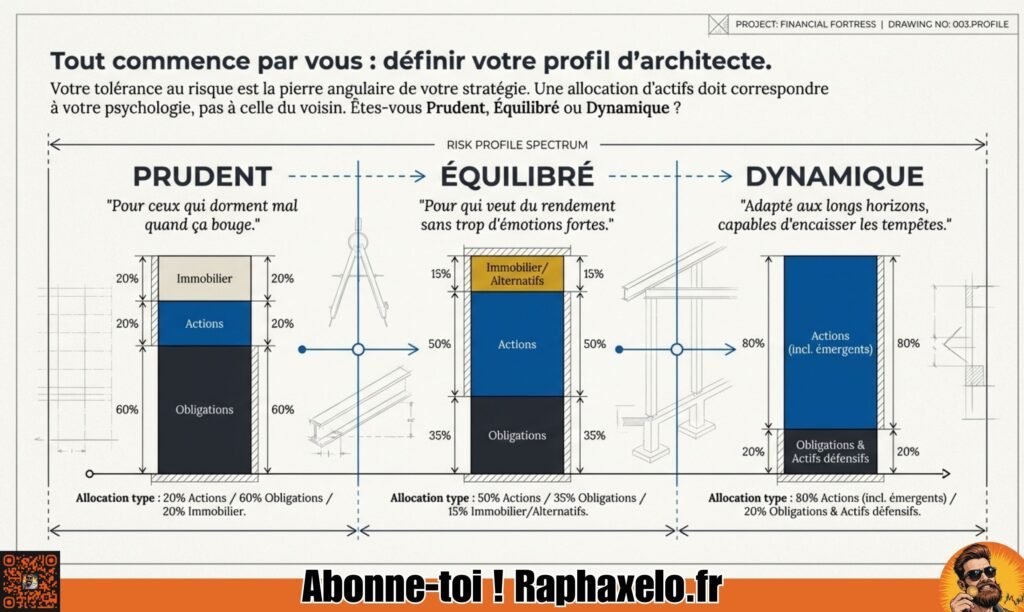

Après avoir compris l’importance de la diversification, vient l’étape cruciale : construire un portefeuille concret, adapté à ses envies, votre profil de placement et typologie d’investisseur , ses peurs et surtout à sa réalité. Ici, il ne s’agit pas de copier le voisin, mais de s’interroger honnêtement sur sa tolérance au risque et ses objectifs de vie.

On commence par définir son propre profil – prudent, équilibré, ou joueur ? Cela influe directement sur la composition du portefeuille et la part attribuée à chaque classe d’actifs. Ce diagnostic écarte déjà bon nombre d’erreurs classiques.

Ensuite, il s’agit d’établir une allocation d’actifs cohérente : pas question de tout miser sur les actions explosives si l’on stresse dès le premier lundi rouge. On verra comment ajuster cette allocation dans le temps, rester discipliné face aux fluctuations, et intégrer progressivement de nouveaux actifs ou stratégies.

Pour ceux qui débutent ou les jeunes actifs, ces principes rejoignent ceux détaillés dans ce guide pour investir jeune. Et n’oubliez pas : un bon portefeuille, c’est d’abord un portefeuille qu’on se sent capable de tenir sans paniquer à la première tempête. À suivre, le mode d’emploi détaillé pour adapter chaque étape à votre profil et pour rester maître à bord, même dans les moments de turbulence.

Adapter l’Allocation d’Actifs à Votre Profil d’Investisseur

Définir son profil : Êtes-vous plutôt prudent, équilibré ou dynamique ? Prendre le temps de répondre, c’est éviter de craquer au premier signe de volatilité. On ne parle pas ici de « courage » mais de réalité psychologique : tout le monde n’est pas Warren Buffett (quoique si c’est votre voisin du palier, n’hésitez pas à copier !).

Analyser sa tolérance au risque : Si la moindre baisse vous empêche de dormir, privilégiez les obligations et l’immobilier. Si les montagnes russes ne vous font pas peur, les actions et quelques cryptos peuvent se tailler une place plus grande. Pour alimenter la réflexion, regardez cette palette de citations inspirantes d’investisseurs célèbres.

Allouer les actifs en conséquence : Un profil prudent pourra viser 20 % actions, 60 % obligations, 20 % immobilier. Un profil équilibré ira plutôt vers 50 % actions, 35 % obligations, 15 % immobilier. Le dynamique misera sur 80 % actions (voire crypto ou private equity) et 20 % obligations et actifs défensifs.

Ne pas copier la stratégie du voisin : Chacun vit différemment la volatilité et la perte temporaire : l’important, c’est de rester cohérent avec soi-même et d’utiliser des outils d’analyse comme le Quadrant du Cash Flow pour bien cerner son rapport au risque. Copiez seulement les bonnes pratiques… sauf cas exceptionnel (coucou, Warren !).

Réévaluer régulièrement : Vos objectifs, vos envies (et parfois votre situation…) changent. Passez en revue votre allocation au moins une fois par an ou lors de tout événement majeur. Adapter, c’est aussi protéger son capital.

Stratégies de Diversification Efficace à Adopter sur votre profil de risque

Multiplier les classes d’actifs : Actions, obligations, immobilier, matières premières, crypto… Plus il y a de sources de rendement indépendantes, plus votre portefeuille est solide. Attention : trop de redondance et on perd en efficacité : il ne s’agit pas d’une collection de vignettes Panini !

Équilibrage régulier : Les performances sont rarement uniformes… En laissant certains actifs croître sans réajuster, on finit sur-exposé à un secteur. Rééquilibrez (par exemple chaque trimestre ou après forte variation) pour maintenir l’allocation cible.

Utiliser la corrélation : Mixer intelligemment les actifs peu ou pas corrélés limite les chocs. Ray Dalio a popularisé cette approche : les actifs non corrélés « se compensent » en période de crise, ce qui protège le portefeuille (voir stratégie Ray Dalio).

S’appuyer sur des techniques quantitatives : Les plus pointus peuvent exploiter des backtests et analyses statistiques (voir exemple sur les backtests techniques) pour mesurer le vrai impact de leur diversification. Les autres peuvent se contenter d’indicateurs simples comme le poids relatif de chaque classe.

Rester agile : Adapter sa stratégie si besoin (ex : nouvelle crise, évolution fiscale, intérieur qui change…). L’objectif, c’est d’avoir un cap mais pas des œillères !

Choisir les Meilleures Classes d’Actifs pour la Diversification

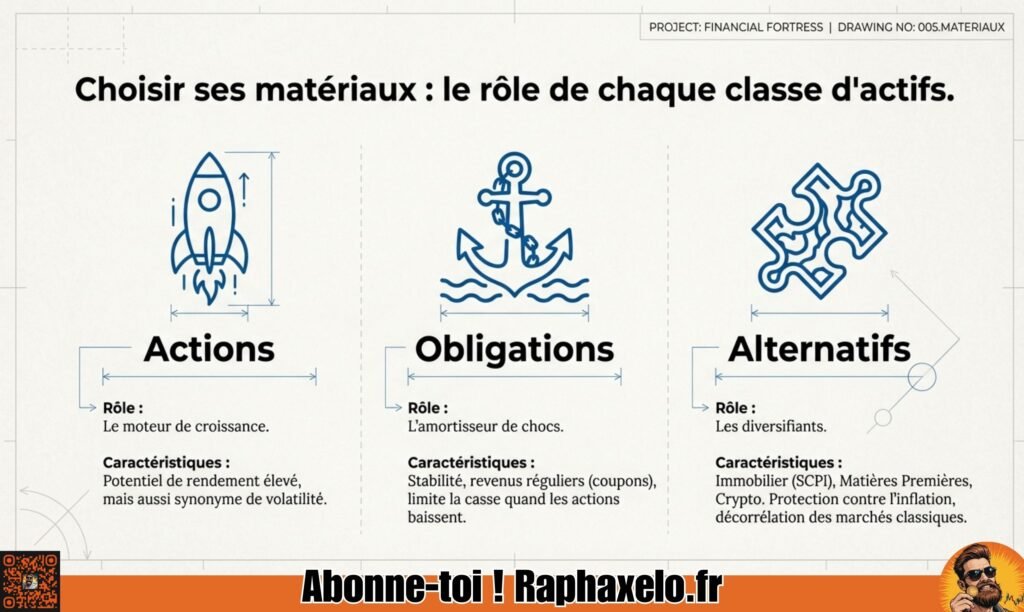

Diversifier, c’est un peu comme équiper une maison : mieux vaut plusieurs fondations solides qu’un seul pilier bancal. On va donc se pencher sur les grandes familles d’actifs : actions, obligations, immobilier, matières premières et même cryptomonnaies.

Chacune de ces catégories a ses propres atouts : les actions offrent du potentiel de croissance (et du rock’n’roll côté volatilité), les obligations servent de matelas de sécurité, tandis que l’immobilier et les actifs alternatifs viennent pimenter le tout avec de la protection face à l’inflation ou aux crises.

Un portefeuille « solide » n’est ni tout en actions ni tout en cash : il croise ces classes selon l’horizon d’investissement, la capacité à supporter les fluctuations et les ambitions de rendement. Pour aller plus loin sur les piliers complémentaires à la bourse, retrouvez ce décryptage des 3 piliers de la richesse : immobilier, bourse et entrepreneuriat.

Dans les sections qui suivent, on entre dans le détail du rôle que joue chaque classe dans l’architecture du portefeuille, et des outils pour investir même sans capital de départ mirobolant. Préparez-vous à mixer le meilleur des mondes, mais toujours avec discernement et toujours selon votre niveau de tolérance au risque et votre profil d’investissement (et vos buts financiers).

Rôle des Actions et Obligations dans un Portefeuille

Actions : Moteur de rendement à long terme, les actions offrent du potentiel de croissance important. Elles sont aussi synonymes de volatilité : ça grimpe haut, mais ça peut piquer en cas de crise. La diversification entre secteurs et zones géographiques est donc recommandée.

Obligations : C’est l’effet coussin : elles procurent de la stabilité et des revenus réguliers via le coupon. Lorsque les actions baissent, les obligations jouent souvent le rôle d’amortisseur, permettant de limiter la casse. Leur poids dépendra de votre horizon et de votre goût du risque.

Diversifiez avec Immobilier, Matières Premières et Cryptomonnaies

Immobilier : Que ce soit via la pierre directe ou les SCPI, c’est un excellent stabilisateur, souvent décorrélé des marchés actions. Bonus : la protection contre l’inflation. Pour gérer efficacement vos biens, jetez un œil à cet outil de gestion immobilière sous Notion.

Matières premières : Or, pétrole, agriculture : ces actifs suivent leurs propres cycles et résistent bien aux crises systémiques, offrant un vrai relais face à la volatilité boursière. Idéalement via ETF spécialisés ou fonds dédiés.

Cryptomonnaies : Attention à la spéculation ! Mais leur faible corrélation aux marchés « classiques » peut jouer un rôle, à condition de limiter leur place et de privilégier l’accès via ETF ou trackers régulés sur bitcoin ou ethereum.

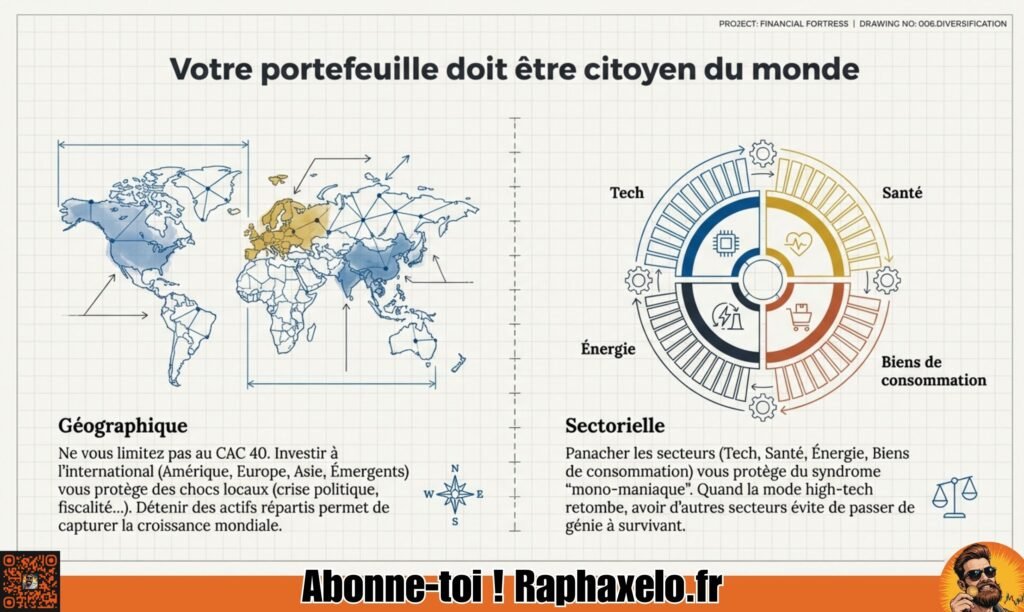

Ouvrir Son Portefeuille à la Diversification Géographique et Sectorielle (une stratégie de diversification efficace ?)

Diversifier vos placements, ce n’est pas qu’une question de produits ni de répartir vos actifs aléatoirement , c’est aussi une affaire de géographie et de secteurs économiques : l’Europe n’est pas l’Amérique, la tech n’est pas la santé . Pensez aux actions internationales , ne vous limitez pas au PEA , regardez différents marchés boursiers . Ignorer ces axes, c’est risquer la panne sèche au premier « choc local » ou à la traversée du désert d’un secteur entier.

Répartir ses investissements partout dans le monde, c’est limiter l’impact des crises politiques, monétaires ou fiscaux qui frappent un pays ou une zone. On offre aussi une fenêtre ouverte sur la croissance des économies émergentes ou sur la solidité des marchés plus stables.

La diversification sectorielle protège, elle, du syndrome « mono-maniaque » : quand la mode high-tech retombe, avoir aussi de la santé, des biens de consommation ou de l’énergie, évite de passer du statut de génie à celui de survivant. Pour en savoir plus sur l’art de combiner des actifs (de différents secteurs et plus hermétiques aux cycles économiques ) peu corrélés, Ray Dalio et sa méthode sont incontournables (explications ici).

Suivez la suite pour comprendre comment jouer sur ces deux tableaux, éviter la myopie franco-française, et donner vraiment toutes ses chances à votre portefeuille au fil du temps – même si le CAC vacille ou que la tech fait grise mine.

La Diversification Géographique, Garde-Fou Face aux Chocs Locaux

Investir à l’international, c’est se donner une assurance contre les soucis purement français (ou européens). Une fiscalité qui change, une crise politique, ou une économie en panne : si tout votre portefeuille est exposé à la même zone, le risque est total.

Détenir des actifs répartis sur l’Amérique, l’Europe, l’Asie et les pays émergents permet de capturer la croissance mondiale et de compenser les mauvaises passes locales. Les ETF « monde » ou « pays émergents » sont parfaits pour s’ouvrir sans se disperser : plus d’explications sur les ETF ici.

Beaucoup d’investisseurs croient être diversifiés avec 10 actions du CAC : c’est la recette parfaite pour subir les mêmes tempêtes. Sortez des frontières, même depuis votre canapé : votre portefeuille vous remerciera.

Éviter la Concentration grâce à la Diversification Sectorielle

Diversifier sectoriellement, c’est répartir ses investissements entre plusieurs univers économiques comme la technologie, la santé, l’énergie ou les biens de consommation. Cette stratégie limite les dégâts lorsqu’un secteur traverse une tempête (adieu à la ruée sur la dotcom en 2000, ou aux envolées spéculatives type crypto !).

L’investisseur mono-thématique (par exemple full tech ou full crypto) s’expose à de violents coups d’arrêt. À l’inverse, panacher, c’est absorber tantôt les hauts de la santé, tantôt les hausses cycliques de l’énergie. Quelques indicateurs simples suffisent pour checker l’équilibre : pas plus de 20-25 % sur un seul secteur, et on pense à réévaluer régulièrement. Plus de détails à ce sujet sur la comparaison entre trading algorithmique et manuel.

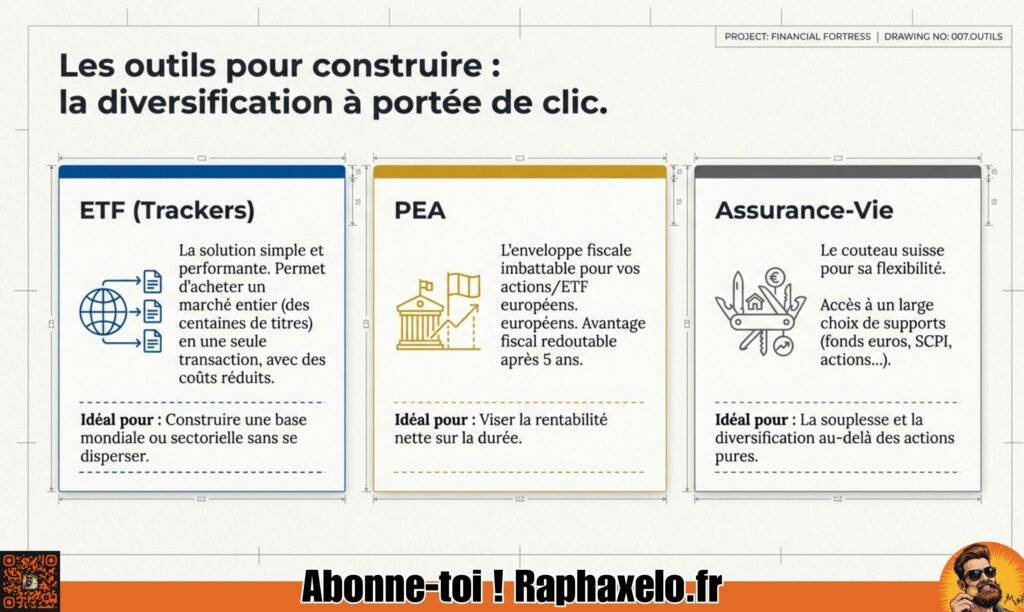

Outils et Produits pour Diversifier Facilement son Portefeuille

Il y a vingt ans, diversifier demandait des heures, des frais et la patience d’un saint. Aujourd’hui, entre ETF, PEA modernes et assurance-vie, Monsieur Tout-le-Monde peut bâtir une forteresse antifragile sans bloquer son samedi.

Les ETF (Exchange Traded Funds) permettent d’accéder instantanément à des centaines d’actions ou d’obligations – et ce, partout dans le monde, secteur par secteur. Mieux encore : leur coût réduit et la transparence de leur composition et peuvent même proposer la réplication d’un indice.

Le PEA reste l’une des enveloppes fiscales favorites des Français : son univers d’investissement couvre l’Europe principalement, avec une fiscalité ultra attractive après 5 ans. L’assurance-vie, elle, autorise l’accès à des fonds variés, unit-linked, ou fonds euros, protégeant à la fois capital, rendement et flexibilité.

Bref, la diversification n’est plus réservée aux traders chevronnés ou aux multi-millionnaires. Pour choisir le bon outil et éviter les pièges ou doublons (ETF sur ETF…), voyez le comparatif sur les types d’ETF. Pour peaufiner la fiscalité, le guide complet PEA est là pour vous accompagner pas à pas.

📩

La Newsletter Raphaxelo

Stratégies quantitatives, backtests et algo trading — directement dans ta boîte mail.

Chargement des dernières newsletters…

☕

Soutenir le Labo

Ce contenu est gratuit et indépendant. Un café pour garder la machine en marche ?

Utiliser les ETF pour une Diversification Simple et Performante

ETF actions : Un seul achat, des centaines de titres automatiquement. Modèle parfait pour construire une base mondiale ou sectorielle, sans multiplier les lignes.

ETF obligations : L’accès à des marchés obligataires variés, pour amortir les chocs et sécuriser une partie du portefeuille. Idéal pour équilibrer rendement et sécurité.

ETF sectoriels ou thématiques : Pour viser une thématique (santé, tech, écologie) ou un pays précis, en quelques clics et sans dispersion hasardeuse. Pour bien choisir son ETF, mieux vaut surveiller les frais et privilégier la clarté (explication détaillée ici).

PEA et Assurance-Vie : Comptes Parfaits pour la Diversification

PEA : Avantage fiscal redoutable après cinq ans, accès à l’Europe large, possibilité d’intégrer des ETF et actions variées. Un must pour qui vise la rentabilité nette sur la durée (guide complet ici).

Assurance-vie : Plafond élevé, choix immense de fonds (actions, obligataires, SCPI), fiscalité progressive et souplesse : parfait pour placer du cash ou diversifier en douceur.

Combo gagnant : Associer les deux, c’est profiter du meilleur des deux mondes en adaptant les supports (actions en PEA, fonds euros, immobilier en assurance-vie) à chaque besoin.

Exemples de Portefeuilles Diversifiés et Optimisation du Rendement

Vous cherchez comment mixer théorie et pratique ? Voici enfin la partie qui met les mains dans le cambouis. On va illustrer trois portefeuilles types – prudent, équilibré, dynamique –, et éclairer le pourquoi derrière chaque répartition.

Pour donner un cadre rigoureux mais digeste, la célèbre « théorie de Markowitz » entre en jeu : elle explique comment viser le maximum de rendement pour un risque donné, ou l’inverse. Inutile d’être statisticien pour l’appliquer – un peu de bon sens et quelques schémas suffisent.

Ces portefeuilles servent aussi de modèles à copier-coller (ou à ajuster, si besoin) selon votre caractère et vos objectifs. Comprendre les arbitrages faits, c’est s’armer pour affronter la volatilité tout en gardant une vraie cohérence d’ensemble, comme montré dans les analyses de stratégies sur les backtests d’indicateurs ou avec le rapport moyennes mobiles 50/200 sur le S&P 500.

À la clé, une optimisation du fameux ratio risque/rendement, et la capacité de faire évoluer son portefeuille sans partir dans tous les sens. Prêt pour du concret ? C’est maintenant.

Trois Exemples de Portefeuilles Diversifiés Selon le Profil

Prudent : 20 % actions (plutôt grandes capitalisations stables), 60 % obligations ou fonds euros (sécurité), 20 % immobilier/fonds monétaires. Réservé à ceux qui dorment mal quand ça bouge.

Équilibré : 50 % actions (mélange géographique et sectoriel), 35 % obligations, 15 % immobilier/alternatifs. Parfait pour qui veut du rendement sans trop d’émotions fortes.

Dynamique : 80 % actions (y compris émergentes ou thématiques), 10 % obligations, 10 % immobilier ou cryptos. Adapté aux profils jeunes, à long horizon, et capables d’encaisser les tempêtes. Pour plus d’idées sur les premiers pas, voir ce guide débutant.

Théorie de Markowitz et Optimisation du Ratio Risque/Rendement

La théorie de Markowitz popularise l’idée d’efficience du portefeuille : à chaque niveau de risque correspond un rendement optimal (ni plus, ni moins). C’est la fameuse « frontière efficiente » : en combinant intelligemment des actifs non corrélés, on maximise le rendement attendu pour le niveau de risque accepté.

L’application concrète : mixer actions, obligations, immobilier ou matières premières selon leurs volatilités et corrélations. L’objectif est d’éviter les portefeuilles déséquilibrés qui explosent au premier choc. Pour des outils pratiques de suivi, testez des approches simples comme la méthode des moyennes mobiles détaillées dans ce rapport accessible à tous.

Éviter les Erreurs Fréquentes : Bonnes Pratiques de Diversification

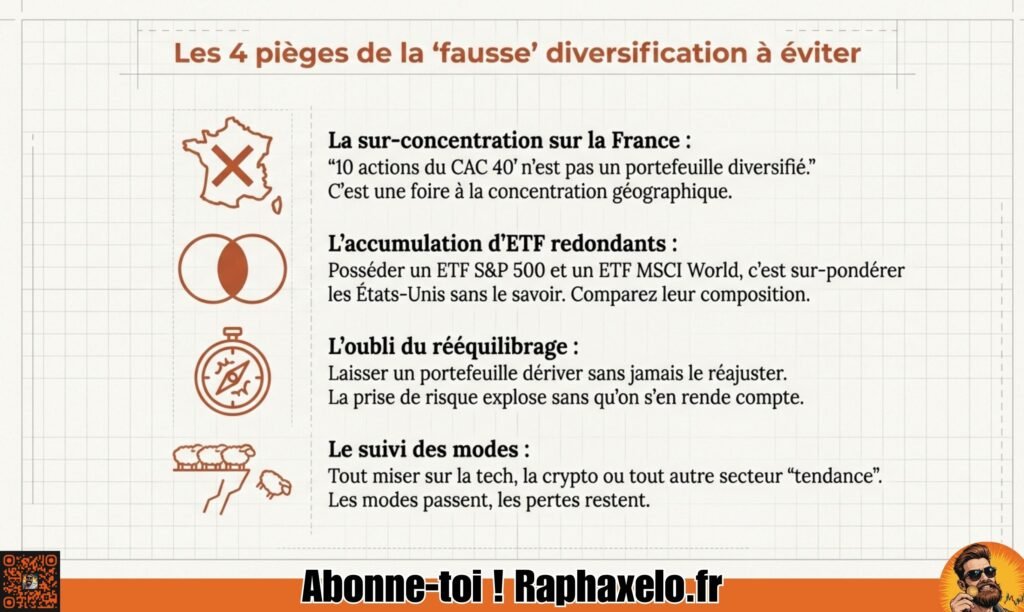

On pense souvent que diversifier, c’est juste acheter plein de lignes au hasard : erreur. Une mauvaise diversification expose à autant de risques qu’une mono-stratégie, voire plus si l’on oublie de surveiller les redondances ou de rééquilibrer régulièrement.

Les erreurs classiques ? La sur-diversification (trop de lignes pour rien), la concentration sur la France ou sur un secteur à la mode, le copier-coller d’ETF identiques sous différents noms, et, bien sûr, l’oubli du suivi dans le temps. Pour vraiment tirer parti de la diversification, il faut autant de discipline que d’ouverture d’esprit.

La discipline justement s’apprend : check-lists, méthodes automatisées, ou simulations type Monte Carlo (explications ici) sont là pour vous épauler. Cette section détaille comment rester vigilant, éviter la routine et préserver la vraie efficacité de votre portefeuille.

Pour ceux qui travaillent avec des robots de trading, découvrez aussi les erreurs courantes à éviter. Un portefeuille vivant, c’est un portefeuille qui dure !

Erreurs Courantes dans la Diversification à Éviter

Trop de lignes françaises : On croit être diversifié, mais 10 actions du CAC, c’est la foire à la concentration géographique.

ETF redondants : Multiplier les ETF qui suivent le même indice n’ajoute rien : comparez leur composition avant d’acheter.

Oubli du rééquilibrage : Un portefeuille, ça bouge : si on ne réajuste jamais, la prise de risque explose sans qu’on s’en rende compte.

Mono-secteur par effet de mode : Ne misez pas tout sur la tech, la crypto ou tout autre secteur à la mode. Les modes passent, les pertes restent.

Absence de suivi : La diversification doit être entretenue : établissez une check-list annuelle pour passer tout en revue (plus de conseils ici).

Dollar-Cost Averaging (DCA) : Investir par petits montants, à intervalles réguliers (ex : chaque mois), permet de lisser les points d’entrée et d’éviter le piège du « market timing ». Même si le marché baisse ou monte, vous limitez le risque de tout placer au plus mauvais moment (méthode détaillée ici).

Rééquilibrage régulier : Faites le point sur votre portefeuille périodiquement (ex : tous les six mois). Revendez un peu de ce qui a trop bien performé, et alimentez les poches sous-pondérées. Ainsi, vous restez fidèle à votre stratégie initiale et évitez la dérive incontrôlée.

Utilisation d’outils : Logiciels, tableaux Excel ou plateformes en ligne rendent le suivi plus simple, même pour les non-initiés. Un suivi automatisé permet d’éviter l’oubli ou la flemme.

Soutien communautaire : Échanger avec d’autres investisseurs sur Raphaxelo.fr ou dans des groupes spécialisés aide à rester discipliné et motivé face aux aléas du marché.

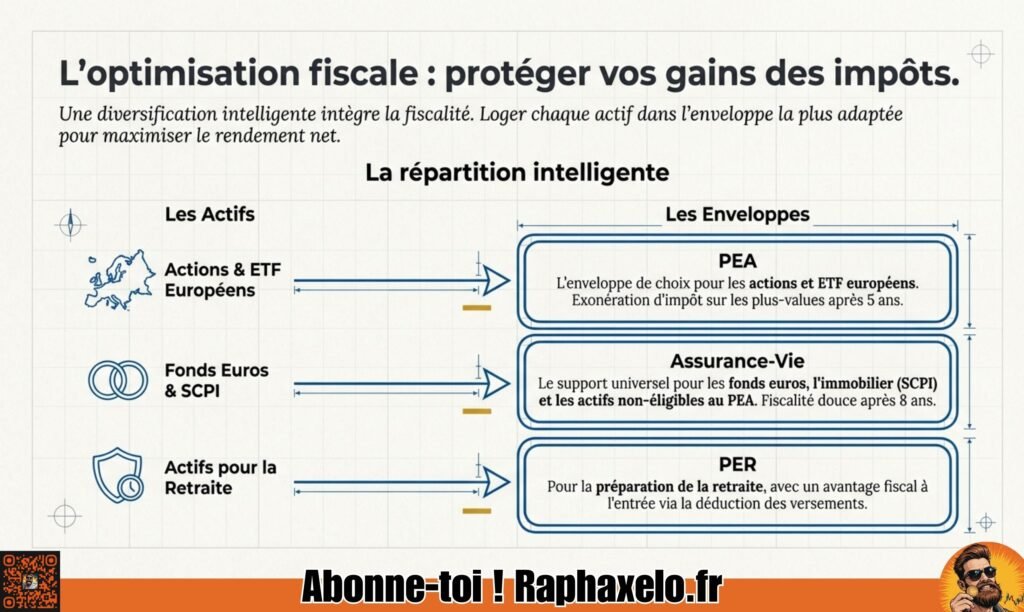

Diversification et Fiscalité : Optimiser la Protection du Capital

Même le portefeuille le mieux diversifié peut se faire grignoter par la fiscalité si l’on n’en tient pas compte dans sa stratégie globale. À quoi bon multiplier les rendements si c’est pour donner la plus grosse part à l’État ?

Cette section lève le voile sur la face cachée de la diversification : comment la fiscalité française (PEA, assurance-vie, plan épargne retraite, compte-titres…) influence le rendu réel de vos investissements. Comprendre la différence entre les impositions sur dividendes, plus-values et intérêts, c’est éviter bien des mauvaises surprises lors de la déclaration.

On aborde aussi la répartition intelligente des actifs : chaque enveloppe fiscale a ses avantages et ses limites. En combinant PEA, assurance-vie et PER (Plan Épargne Retraite), on optimise le rendement net et la solidité du portefeuille – même si l’on investit modestement. Besoin d’un mode d’emploi ? Le guide PEA vous donne toutes les clés, et la rubrique finances personnelles fourmille de conseils adaptés à tous les profils.

Bref, intégrer la stratégie fiscale à la diversification, c’est comme ajouter la ceinture de sécurité à l’airbag : indispensable pour espérer conserver – et faire fructifier – son patrimoine sur la durée.

Impact des Régimes Fiscaux sur Votre Stratégie de Diversification

Dividendes : Soumis au prélèvement forfaitaire unique (PFU, 30%) ou à l’impôt sur le revenu selon l’enveloppe : sur un compte-titres, la fiscalité peut rogner sérieusement le rendement net. D’où l’intérêt du PEA, qui les exonère après 5 ans (voir les avantages ici).

Plus-values : Même logique que pour les dividendes : le PEA reste imbattable après 5 ans, tandis que l’assurance-vie, au-delà de 8 ans, offre aussi une fiscalité très douce sur les rachats.

Intérêts : Obligations ou fonds euros : les intérêts sont fiscalisés (PFU ou barème IR), sauf en assurance-vie où ils bénéficient d’une fiscalité favorable après quelques années.

Allocation adaptée : Loger les actions européennes en PEA, les titres non éligibles et obligataires en assurance-vie : c’est le duo gagnant pour limiter la casse fiscale.

Optimisation Fiscale avec PEA, Assurance-Vie et PER

PEA : Idéal pour les actions européennes et certains ETF : exonération totale d’impôt après cinq ans et sorties favorisées. Parfait pour ceux qui visent la bourse sur le long terme (mode d’emploi ici).

Assurance-vie : Support universel, souple, qui permet d’accueillir fonds euros, unités de compte, immobilier papier, avec une fiscalité douce après 8 ans. Privilégier la mixité et l’arbitrage simplifié.

PER : Pour préparer la retraite tout en déduisant les versements de son revenu imposable : l’avantage fiscal se paie plus tard, mais le gain immédiat peut booster la protection du capital.

Allocation optimale : Mixer les trois enveloppes selon ses objectifs et horizons : PEA pour le rendement long terme, assurance-vie pour la souplesse, PER pour la défiscalisation immédiate. Pour approfondir, consultez la rubrique finances personnelles du site.

Quid de la Pondération : L’Art de Doser ses Ingrédients

Avoir les bons ingrédients, c’est bien. Savoir les doser, c’est mieux. En finance, c’est ce qu’on appelle la pondération. Vous pouvez posséder 10 actifs différents, si l’un d’entre eux représente 90 % de votre capital, vous n’êtes pas diversifié : vous êtes exposé à un seul risque avec quelques miettes autour.

Une stratégie de diversification efficace repose sur une allocation d’actifs équilibrée. Cela signifie que chaque ligne de votre portefeuille doit avoir un poids réfléchi pour que, si elle s’effondre, elle ne coule pas l’intégralité de votre navire. C’est ici que les techniques pour une diversification optimale (comme le rééquilibrage) prennent tout leur sens : on s’assure qu’aucun actif ne devienne trop “gros” par rapport aux autres.

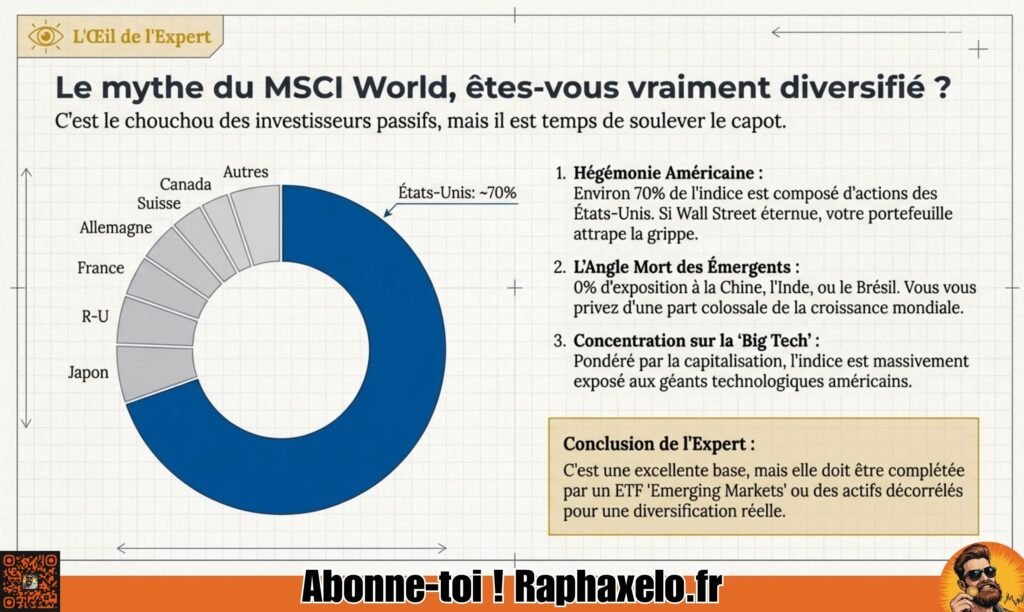

Le Mythe du MSCI World : Est-ce vraiment “Le Monde” ?

C’est le chouchou des investisseurs passifs, l’argument ultime du « j’achète tout d’un coup ». Mais attention, le MSCI World cache une réalité bien différente de son nom. Si vous pensez posséder une part équitable de l’économie mondiale avec cet ETF, il est temps de soulever le capot.

1. Une hégémonie américaine écrasante

Le MSCI World n’est pas une démocratie géographique. Environ 70 % de l’indice est composé d’actions des États-Unis. En investissant uniquement dedans, vous pariez massivement sur l’Oncle Sam. Si Wall Street éternue, c’est tout votre portefeuille qui attrape la grippe, malgré la présence symbolique de quelques actions japonaises ou européennes.

2. L’oubli des géants de demain (Émergents)

Le nom est trompeur : le MSCI World ne suit que les marchés développés. Vous y trouverez Apple et LVMH, mais 0 % de la Chine, de l’Inde, du Brésil ou de Taïwan. Ignorer ces zones, c’est se priver d’une part colossale de la croissance mondiale et réduire l’efficacité de votre diversification géographique.

3. La concentration sur la “Big Tech”

L’indice est pondéré par la capitalisation boursière. Résultat ? Les mastodontes technologiques (les fameux “Sept Magnifiques” comme Nvidia, Microsoft ou Apple) pèsent un poids disproportionné. Vous ne possédez pas “l’économie mondiale”, vous possédez principalement le secteur technologique américain.

L’œil de l’expert : Pour une diversification sectorielle et géographique réelle, le MSCI World est une excellente base, mais il doit souvent être complété par un ETF “Emerging Markets” ou des actifs décorrélés (immobilier, or) pour éviter le piège de la concentration invisible.

💡 Ce qu’il faut retenir pour votre pondération :

Ne confondez pas nombre de titres et diversification : 1 500 actions américaines restent une exposition à un seul pays.

Surveillez les doublons : Si vous avez un ETF S&P 500 et un ETF MSCI World, vous sur-pondérez les États-Unis sans le savoir.

Visez l’équilibre : Une technique pour une diversification optimale consiste parfois à ajouter manuellement des zones ou secteurs sous-représentés dans les indices “monde” classiques.

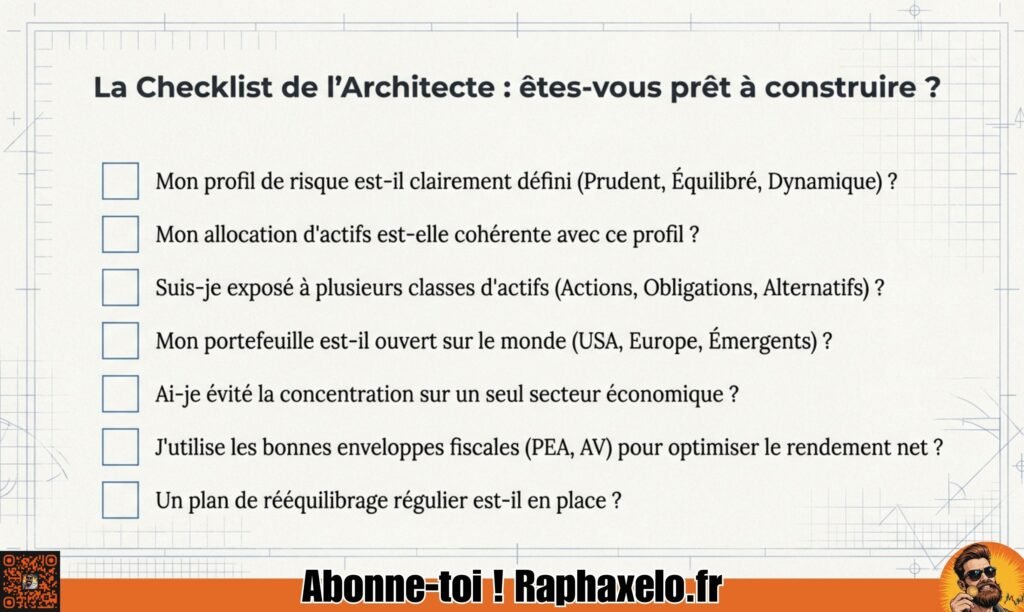

La checklist de la répartition des actif

Catégorie

Points de contrôle

Statut

Stratégies de diversification efficace

Définition de mon profil d’investisseur et choix d’une répartition d’actifs adaptée.

[ ]

Classes d’actifs clés

Présence d’actions et obligations, complétée par de l’immobilier, des matières premières ou des cryptomonnaies.

[ ]

Diversification géographique

Exposition à l’international (USA, Europe, Asie) pour réduire les risques liés à un seul pays.

[ ]

Diversification sectorielle

Répartition sur plusieurs secteurs économiques (Tech, Santé, Énergie) pour éviter la concentration.

[ ]

Techniques pour une diversification optimale

Utilisation de supports diversifiés comme les ETF au sein de comptes fiscaux types PEA et assurance-vie.

[ ]

Optimisation du rendement

Application des principes de la théorie de Markowitz pour maximiser le ratio risque/rendement.

[ ]

Maintenance du portefeuille

Mise en place d’un DCA (investissement programmé) et planification d’un rééquilibrage et d’une réévaluation régulière.

La diversification n’est pas une formule magique, mais c’est l’outil le plus robuste pour transformer la spéculation en investissement serein. En mixant intelligemment les classes d’actifs, les zones géographiques et les secteurs, vous ne subissez plus le marché : vous apprenez à naviguer avec lui. N’oubliez jamais que la réussite en bourse ne vient pas d’un coup de chance, mais d’une discipline constante, incluant le rééquilibrage régulier et le respect de votre profil de risque. Votre capital est le fruit de votre travail ; il mérite une stratégie solide pour traverser les décennies.

Aidez-moi à diffuser le message, partagez !

À propos de l'auteur

⚡

Raphaxelo

Je code des algorithmes, je backteste des stratégies et je partage ce que la data révèle vraiment sur les marchés. Zéro promesse de richesse — que de la méthode, du code et des chiffres vérifiables.