Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 72 % des comptes d'investisseurs particuliers perdent de l'argent lorsqu'ils investissent sur les CFD avec IG. Vous devez vous assurer que vous comprenez le fonctionnement des CFD et que vous pouvez vous permettre de prendre le risque élevé de perdre votre argent. Le contenu de ce site ne constitue pas une incitation à investir, ni un conseil en investissement au sens des articles L 321-1 §5 et L 321-2 §4 du Code monétaire et financier. Par ailleurs, ce site participe au programme partenaire IG : des liens affiliés peuvent générer une rémunération sans coût supplémentaire pour vous.

TL;DR Ce qu’il faut retenir

L’inflation n’est pas un risque futur. C’est une perte en cours, maintenant, sur votre compte. Selon l’INSEE, l’inflation française a oscillé entre 2,3 % et 5,2 % entre 2022 et 2024. Un Livret A à 3 % ne couvre pas ça. Les fonds euros en assurance-vie affichent des rendements nets souvent inférieurs à l’indice des prix à la consommation, une fois frais et prélèvements sociaux déduits. L’or protège la valeur de votre capital mais ne génère aucun revenu. L’immobilier et les SCPI produisent des loyers indexés c’est mieux, mais l’entrée coûte cher. Les dividendes d’entreprises solides augmentent avec les bénéfices, donc avec les prix. C’est le seul actif qui transforme l’inflation en moteur de revenus croissants.

Retrouvez cet article au format vidéo sur ma chaine YouTube

📩

La Newsletter Raphaxelo

Stratégies quantitatives, backtests et algo trading — directement dans ta boîte mail.

Chargement des dernières newsletters…

☕

Soutenir le Labo

Ce contenu est gratuit et indépendant. Un café pour garder la machine en marche ?

Comment l’inflation ronge votre pouvoir d’achat le mécanisme réel

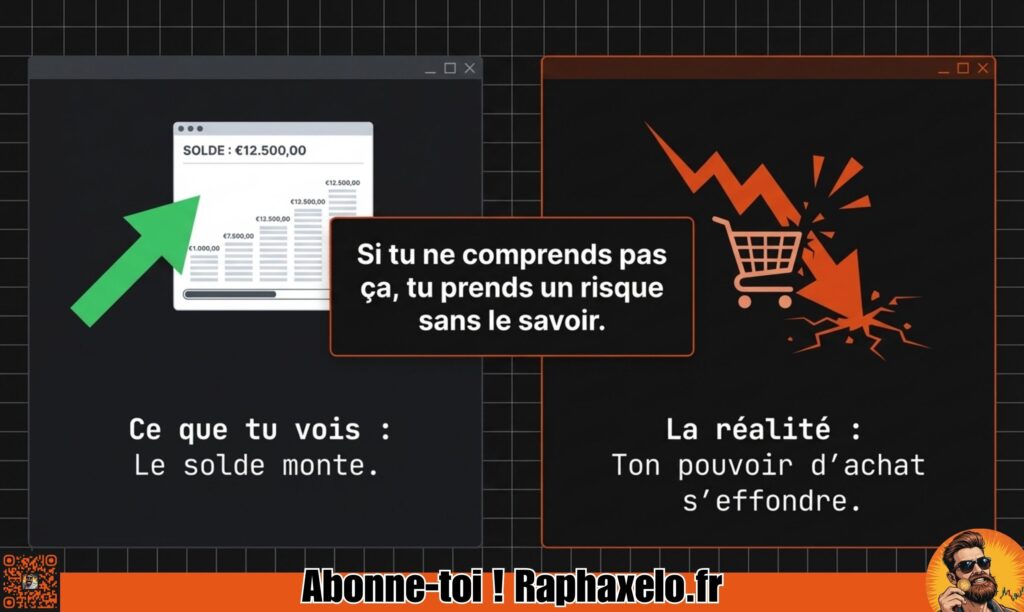

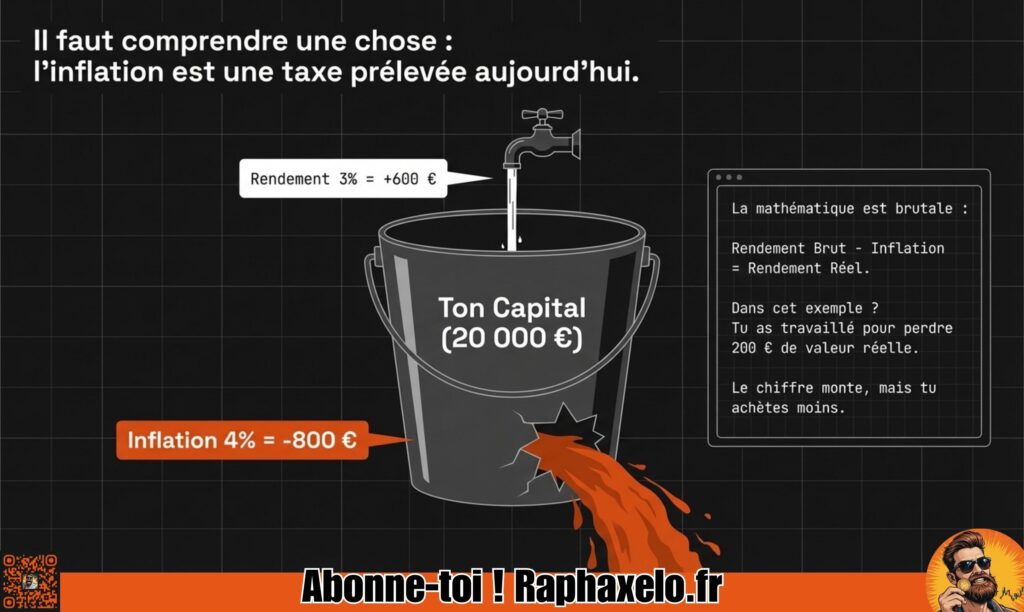

L’effet de l’inflation est simple et brutal. Chaque année où votre épargne rapporte moins que la hausse des prix, vous vous appauvrissez même si le solde de votre compte augmente.

Exemple concret : vous avez 20 000 € sur un livret à 3 %. L’inflation est à 4 %. Votre gain nominal est 600 €. Votre perte réelle est 200 €. Vous avez travaillé pour perdre de la valeur.

Ce mécanisme touche le pouvoir d’achat des ménages de façon invisible. L’argent est là. Mais il achète moins. Moins de vacances, moins de rénovation, moins de retraite anticipée. Le montant nominal reste stable ; la capacité d’action réelle diminue.

L’inflation augmente notamment sous l’effet de trois facteurs cumulatifs : la hausse des coûts de production (matières premières, énergie), la hausse des salaires, et l’excès de monnaie en circulation. Ces trois moteurs ont tous été actifs simultanément depuis 2021 en Europe. Si vous débutez en finances personnelles, les 15 principes financiers fondamentaux posent les bases pour comprendre ces mécanismes.

L’indice des prix à la consommation : comment le lire et s’en servir

L’indice des prix à la consommation (IPC) est l’outil officiel pour mesurer l’évolution du coût de la vie. L’INSEE le publie chaque mois pour la France. La BCE l’utilise pour piloter les taux directeurs en zone euro.

Définition autonome : L’IPC mesure la variation moyenne des prix d’un panier représentatif de biens et services consommés par les ménages alimentation, énergie, logement, transports, santé. Sa hausse annuelle exprime le taux d’inflation.

Deux limites importantes à connaître :

L’IPC est une moyenne nationale. Si vous vivez dans une grande ville, si vous avez des enfants en études, si vous chauffez au fioul votre inflation réelle dépasse la moyenne publiée.

L’IPC ne mesure pas la hausse des prix des actifs financiers ou immobiliers. Entre 2015 et 2022, l’immobilier parisien a progressé de plus de 30 % pendant que l’IPC officiel restait sous 2 %. Pour un épargnant qui veut accéder à la propriété, l’inflation réelle était bien plus élevée que celle des statistiques.

Usage pratique : comparez toujours votre rendement nominal brut à l’IPC. Si votre rendement est inférieur, votre épargne diminue en valeur réelle chaque année, même si le chiffre sur votre relevé monte.

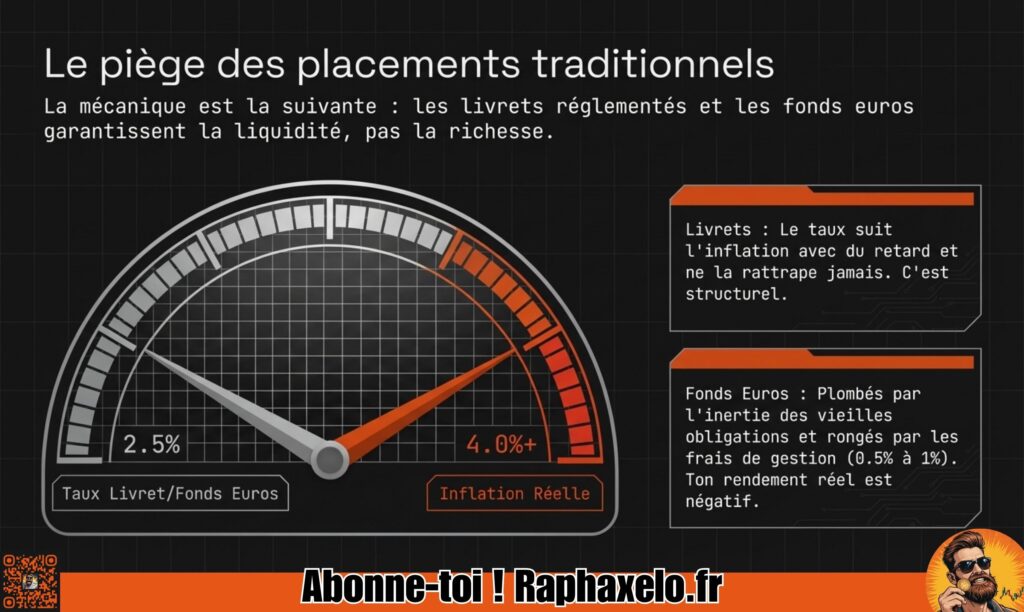

Pourquoi les placements traditionnels échouent face à la hausse des prix

Partenaires recommandés

🦉

Hiboo Expert

L’outil d’analyse fondamentale incontournable pour évaluer la santé financière d’une action.

⚠️ Avertissement risque IG : Les CFD sont des instruments complexes à risque élevé. 71 % des comptes particuliers perdent de l’argent avec IG. Assurez-vous de comprendre ces risques avant d’investir. Les liens sont affiliés.

Les livrets réglementés : une fausse sécurité

Le Livret A est plafonné à 22 950 €. Son taux est fixé par arrêté ministériel, pas par le marché. Il a été relevé à 3 % en février 2023 puis maintenu, puis abaissé à 2,4 % en février 2025. Pendant ce temps, l’inflation 2023 en France était à 4,9 % selon l’INSEE.

Le taux du livret suit toujours l’inflation avec du retard et ne la rattrape jamais complètement. C’est structurel, pas accidentel. Le gouvernement arbitre entre la rémunération des épargnants et le coût du financement du logement social, qui dépend directement des fonds collectés sur le Livret A.

Le LDDS (Livret de Développement Durable et Solidaire), plafonné à 12 000 €, partage le même taux. Le LEP (Livret d’Épargne Populaire), réservé aux ménages sous plafond de ressources, offre un taux légèrement supérieur 3,5 % depuis février 2025 mais reste insuffisant dès que l’inflation dépasse 3,5 %.

Ces livrets ont un rôle précis : épargne de précaution, disponible immédiatement, sans risque de perte en capital nominal. Mais pour construire un patrimoine ou financer sa retraite, ils sont inefficaces. Ils garantissent la liquidité, pas la richesse. C’est l’un des mythes financiers les plus répandus : confondre sécurité nominale et protection réelle.

Fonds euros en assurance-vie : le piège du rendement réel négatif

Les fonds euros sont investis majoritairement en obligations d’État à faible rendement. C’est leur force nominale capital garanti et leur faiblesse structurelle face à l’inflation.

Selon la Fédération Française de l’Assurance (FFA), le rendement moyen des fonds euros en 2023 était de 2,6 % brut. Après prélèvements sociaux de 17,2 %, il tombe à 2,15 %. Avec une inflation à 4,9 % cette année-là, le rendement réel était de -2,75 %. Chaque euro placé en fonds euros a perdu de la valeur réelle.

Deux phénomènes aggravent la situation :

L’inertie des portefeuilles obligataires. Les assureurs détiennent des obligations achetées quand les taux étaient bas entre 2014 et 2021. Ces titres arrivent à maturité progressivement. Ils ne peuvent pas réinvestir tout leur portefeuille au nouveau taux du marché d’un coup. Le rendement global du fonds euros reste plombé par ces vieilles obligations pendant des années.

Les frais de gestion. Sur la plupart des contrats, ils atteignent 0,5 % à 1 % par an, prélevés avant le rendement affiché. Certains contrats bancaires dépassent 1 %. Ces frais s’appliquent sur l’encours total, pas sur le gain.

Les alternatives classiques contre l’inflation : or, immobilier, SCPI

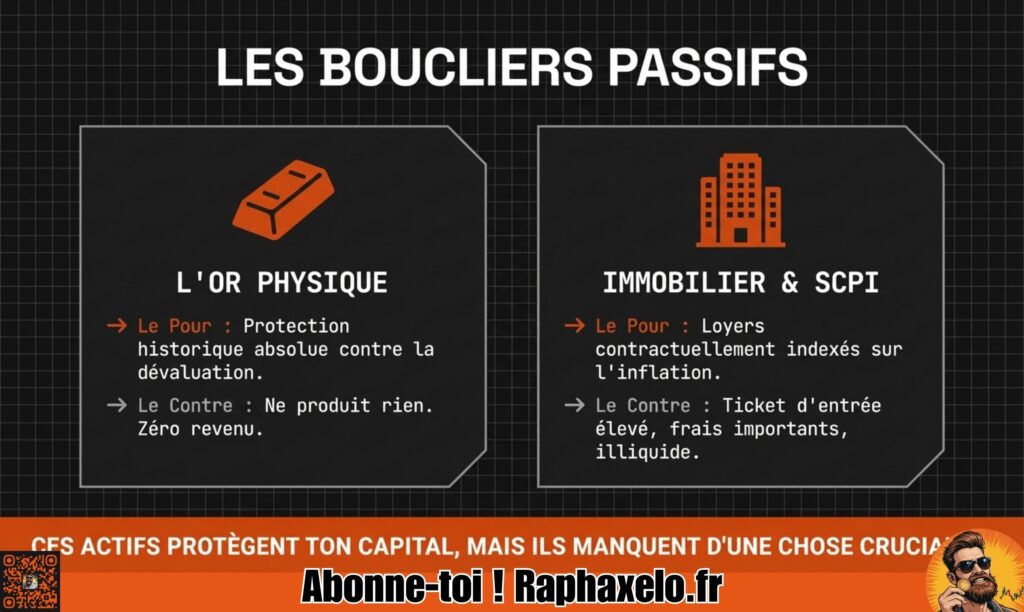

L’or physique : une protection réelle mais passive

L’or physique est le hedge historique contre la dépréciation monétaire. Sa valeur ne dépend d’aucune promesse d’État, d’aucun bilan d’entreprise. Depuis 1971 date de la fin de la convertibilité dollar-or par Nixon l’or a multiplié sa valeur par plus de 50 en dollars.

Son rôle est défensif. Il protège contre les crises systémiques, l’hyperinflation, la dévaluation monétaire. Pendant les pics d’inflation de 2022, l’or a bien résisté.

Mais il ne produit aucun revenu. Pas de dividende, pas d’intérêt. Sa valeur peut stagner pendant 10 ou 15 ans entre 1980 et 2000, le cours de l’or a perdu plus de 60 % en termes réels. C’est une protection patrimoniale, pas une stratégie de revenus.

Allocation recommandée par les gérants patrimoniaux : entre 5 % et 10 % d’un portefeuille diversifié, pour couvrir les risques extrêmes. Pas plus. Pour aller plus loin sur la corrélation entre actifs et ce que ça implique pour votre allocation, l’article sur la corrélation des actifs selon Ray Dalio donne un cadre solide.

Immobilier direct et SCPI : des revenus indexés sur les prix

L’immobilier est un actif productif. Il génère des loyers. Et ces loyers sont contractuellement indexés sur des indices qui suivent l’inflation : l’IRL (Indice de Référence des Loyers) pour le résidentiel, l’ILC (Indice des Loyers Commerciaux) pour les locaux professionnels.

En pratique : si l’IRL augmente de 3,5 % en un an, votre loyer peut être révisé à la hausse dans la même proportion. C’est une indexation automatique et légale de vos revenus.

Les SCPI permettent d’accéder à ce mécanisme sans gérer de locataire, sans crédit, depuis 1 000 € de ticket d’entrée. Selon l’ASPIM, le taux de distribution moyen des SCPI en 2023 était de 4,52 %. C’est un rendement réel positif sur cette année, même avec l’inflation. Pour comparer SCPI et REITs (l’équivalent américain coté en Bourse), l’article REIT vs SCPI fait le tour des différences fiscales et de liquidité. Et si vous hésitez entre immobilier direct et Bourse, le comparatif Bourse ou Immobilier vous aidera à trancher selon votre profil.

Différentes classes d’actifs immobilières sont accessibles via les SCPI : bureaux, logistique, santé, résidentiel. La diversification sectorielle réduit l’exposition à un seul marché.

Les dividendes : le seul rempart dynamique contre la hausse des prix

Pourquoi les dividendes augmentent avec l’inflation

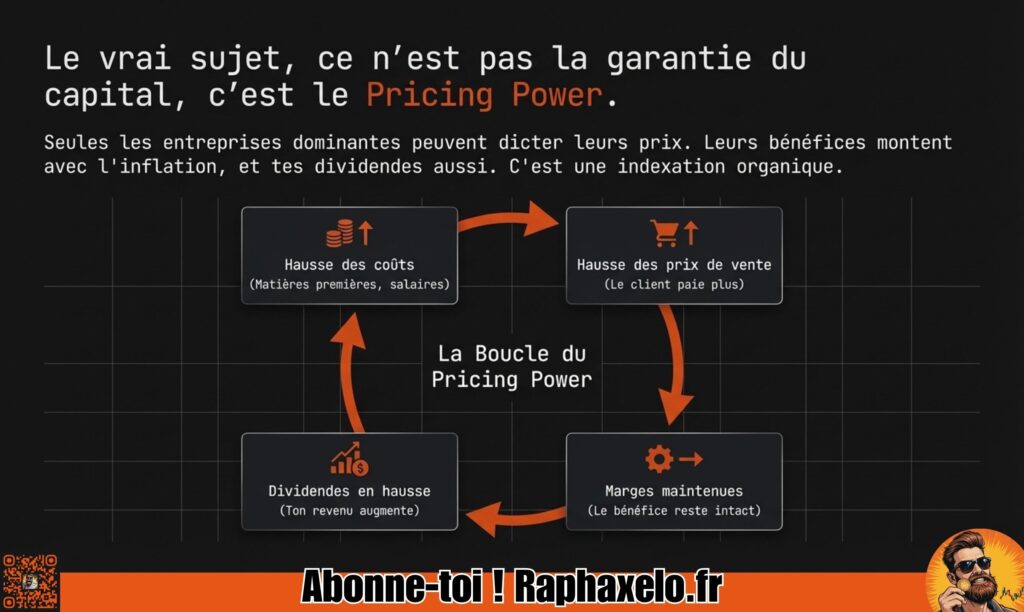

Une entreprise qui vend un produit à 10 € peut le vendre 10,50 € si l’inflation est à 5 %. Ses coûts augmentent matières premières, salaires mais si elle a du pouvoir de marché, ses marges tiennent. Ses bénéfices nominaux montent. Et les dividendes versés aux actionnaires suivent.

C’est ce qu’on appelle le pricing power : la capacité d’une entreprise à répercuter l’augmentation des coûts sur ses prix de vente sans perdre de clients. C’est l’attribut le plus précieux en période inflationniste. L’analyse fondamentale des moats économiques explique précisément comment identifier ces entreprises.

Les entreprises qui possèdent ce pricing power opèrent dans des secteurs où la concurrence est faible ou où la marque crée une barrière : luxe (LVMH, Hermès), consommation de base (L’Oréal, Nestlé), infrastructure (Vinci, Engie), technologie à abonnement (Microsoft, Alphabet). Ces entreprises ont augmenté leurs dividendes chaque année pendant les pics d’inflation 2021-2023.

L’indexation organique est la différence fondamentale avec tous les autres actifs. Un livret est fixé par décret. Une obligation est contractuellement figée. Un dividende est une part du profit réel de l’économie il monte quand l’économie monte, quand les prix montent, quand les marges tiennent.

Actions dividendes vs obligations : le duel du rendement réel

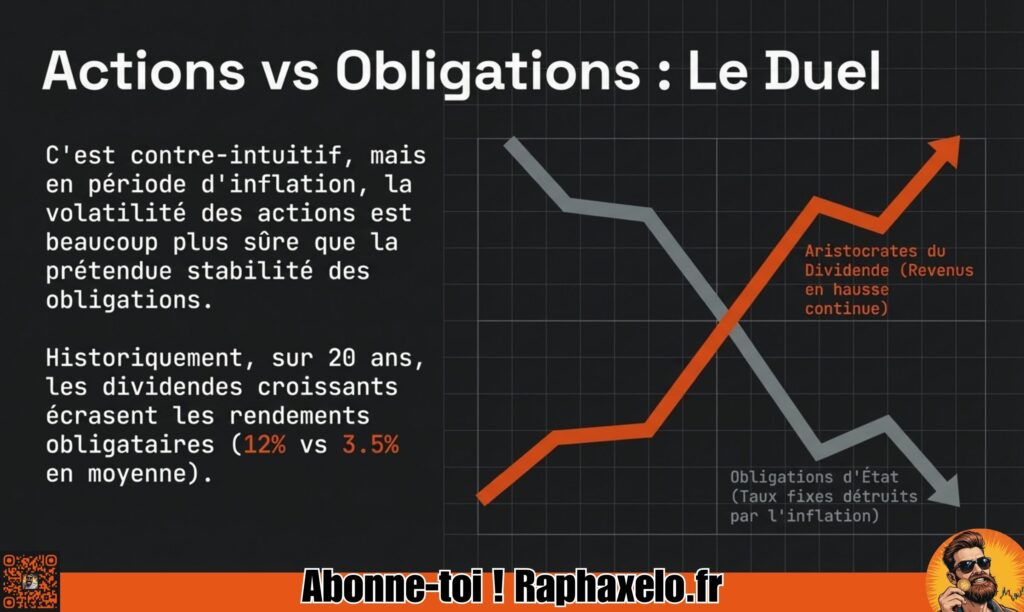

Les obligations d’État sont l’ennemi de l’inflation.

Leur mécanisme est simple : vous prêtez de l’argent à un État ou une entreprise pour une durée fixe, à un taux fixe. Si l’inflation dépasse ce taux, vous perdez en termes réels même si vous recevez bien votre coupon.

Exemple : OAT française à 10 ans émise en 2021 à 0,2 %. L’inflation 2022 atteint 5,2 %. Rendement réel : -5 %. En plus, si vous revendez l’obligation avant échéance, sa valeur de marché a chuté les taux ayant monté, les anciennes obligations à taux bas valent moins.

Les Dividend Aristocrats entreprises américaines qui ont augmenté leur dividende chaque année depuis au moins 25 ans ont un bilan différent. Le S&P 500 Dividend Aristocrats Index a généré un rendement total moyen de 12 % par an sur la période 2000-2023, selon S&P Global. Sur la même période, les obligations d’État américaines à 10 ans ont rapporté environ 3,5 % annuels.

Des équivalents européens existent : certaines valeurs du CAC 40 comme TotalEnergies, Sanofi, ou Air Liquide ont maintenu et augmenté leurs dividendes pendant les crises de 2008, 2020 et 2022. Air Liquide a augmenté son dividende sans interruption depuis plus de 30 ans. Avant d’investir, vérifiez toujours le payout ratio pour vous assurer que le dividende est soutenable c’est le premier signal d’alerte avant une coupure.

Stratégies concrètes pour protéger son épargne face à l’inflation

Diversifier ses placements entre différentes classes d’actifs

La diversification n’est pas un slogan. C’est une mécanique de réduction des risques mesurable. La corrélation entre actifs détermine à quel point vos pertes se cumulent lors d’un choc.

En 2022 année de forte inflation et de hausse rapide des taux les obligations ont chuté de plus de 15 % en valeur. L’immobilier coté a aussi corrigé. En revanche, les actions du secteur énergétique (TotalEnergies, Shell) ont progressé de plus de 40 %. Pour structurer cela méthodiquement, le guide complet sur la diversification boursière donne les règles d’allocation par profil de risque.

Répartition géographique : l’inflation n’est pas synchronisée entre zones économiques. En 2022, l’inflation américaine a atteint 9,1 % (pic de juin, Bureau of Labor Statistics). La Suisse était à 3,5 %. Un portefeuille exposé uniquement à la zone euro est vulnérable aux chocs locaux.

Répartition sectorielle : privilégiez les secteurs capables de répercuter l’augmentation des coûts énergie, consommation de base, infrastructure, santé. Évitez les secteurs à coûts fixes élevés et revenus figés immobilier coté à endettement variable, utilities réglementées à plafond tarifaire.

📩

La Newsletter Raphaxelo

Stratégies quantitatives, backtests et algo trading — directement dans ta boîte mail.

Chargement des dernières newsletters…

☕

Soutenir le Labo

Ce contenu est gratuit et indépendant. Un café pour garder la machine en marche ?

Épargne à long terme : passer aux actifs productifs

Un actif productif génère un revenu pendant que vous le détenez. Une action à dividende, une SCPI, un bien locatif ces actifs travaillent. Un livret ou un lingot d’or ne font que stocker de la valeur. Robert Kiyosaki a théorisé cette distinction dans son célèbre ouvrage l’article sur investir dans des actifs, pas des passifs en reprend les principes appliqués au contexte français.

Sur 20 ans, l’écart est massif. Selon une étude de Ned Davis Research sur la période 1972-2022, le rendement total annualisé des actions à dividendes réinvestis a atteint 9,6 %, contre 4,8 % pour les actions sans dividende. Le réinvestissement des dividendes l’effet des intérêts composés appliqué à des coupons croissants est le vrai moteur de création de patrimoine à long terme.

Pour les investisseurs qui souhaitent automatiser cette approche, la stratégie DCA (Dollar Cost Averaging) permet d’investir régulièrement sans chercher à timer le marché particulièrement efficace sur des actions ou ETF à dividendes. Sur ce point, le comparatif ETF vs actions en direct aide à choisir le véhicule le plus adapté à votre situation. Et si vous hésitez entre PEA et CTO pour loger ces investissements, l’article PEA vs CTO tranche la question sur le plan fiscal.

Pour analyser la santé financière d’une entreprise avant d’investir, des outils comme Zone Bourse permettent d’accéder aux données fondamentales PER, rendement du dividende, payout ratio, croissance des bénéfices. Pour suivre vos dividendes perçus, leur calendrier et leur évolution, HIBOO Expert centralise ces informations par portefeuille. Pour accéder aux marchés internationaux actions américaines, ETF dividendes mondiaux des courtiers comme IG offrent une exécution compétitive sur les principales places boursières.

Contexte économique : le rôle des banques centrales dans la maîtrise de l’inflation

La mission principale des banques centrales Réserve fédérale (Fed) aux États-Unis, BCE en zone euro est de maintenir l’inflation proche de 2 % par an. Leur principal outil : les taux d’intérêt directeurs.

Quand l’inflation monte trop vite, elles relèvent les taux. Un crédit plus cher freine l’investissement et la consommation. La demande baisse. Les prix se stabilisent. Ce cycle a été observable très clairement entre 2022 et 2024 : la Fed a relevé ses taux de 0,25 % à 5,5 % en 18 mois le resserrement le plus rapide depuis 40 ans. La BCE a suivi, passant de -0,5 % à 4 %.

Impact direct sur les marchés financiers : la hausse des taux directeurs fait monter le rendement des obligations nouvellement émises, ce qui fait baisser mécaniquement la valeur des obligations anciennes à taux bas. Les marchés actions peuvent aussi corriger, notamment les entreprises très endettées dont les charges financières explosent.

Stagflation et déflation : les deux scénarios extrêmes

La stagflation combine inflation persistante et croissance nulle ou négative. C’est le pire scénario pour les placements classiques. Les obligations souffrent (inflation). Les actions cycliques souffrent (récession). Seules les entreprises à fort pricing power résistent. La dernière grande stagflation en Occident date des années 1970. Depuis 2021, plusieurs économistes ont agité ce risque, sans qu’il se matérialise pleinement en France.

La déflation est l’opposé : la baisse générale des prix, souvent signe d’une crise financière majeure. Dans ce contexte, le cash redevient temporairement roi son pouvoir d’achat augmente. Mais la déflation détruit l’économie réelle, comprime les marges, réduit les dividendes, et peut provoquer une spirale récessive. Les banques centrales la redoutent autant que l’hyperinflation.

Pour un épargnant, le meilleur positionnement dans les deux cas reste identique : des actifs productifs diversifiés, avec une exposition aux entreprises à fort pricing power.

Comment calculer le rendement réel de vos dividendes

Vous percevez un dividende de 4,8 % sur une action TotalEnergies.

L’inflation française est à 2,3 % (données INSEE, janvier 2025).

Votre rendement réel est de +2,5 %.

Vous vous enrichissez réellement de 2,5 % par an, avant impôt. C’est le chiffre qui compte pas le 4,8 % brut affiché.

À titre de comparaison : le fonds euros moyen à 2,15 % net (après prélèvements sociaux) face à 2,3 % d’inflation donne un rendement réel de -0,15 %. Invisible sur un relevé, dévastateur sur 20 ans.

FAQ Questions fréquentes sur inflation et dividendes

Pourquoi l’indice des prix à la consommation est-il important pour mon épargne ? L’IPC est le seuil minimal que votre épargne doit dépasser pour que vous ne vous apauvrissez pas. Si votre rendement nominal est inférieur à l’IPC, votre capital perd de la valeur réelle chaque année, silencieusement.

Comment les entreprises protègent-elles mon dividende de l’inflation ? En augmentant leurs prix de vente pour compenser la hausse des coûts de production et des salaires. Si leurs marges tiennent, leurs bénéfices nominaux montent. Et les dividendes, qui sont une fraction de ces bénéfices, suivent la même trajectoire.

Quel est le risque d’investir en obligations pendant une hausse des taux ? Double risque. D’abord, votre coupon est fixé à l’émission il ne monte pas si l’inflation s’emballe. Ensuite, si vous revendez avant l’échéance, la valeur de marché de l’obligation a baissé mécaniquement dès que les taux ont monté. Vous pouvez donc perdre en capital ET perdre en rendement réel simultanément.

Qu’est-ce que la stagflation et pourquoi est-ce dangereux pour mon épargne ? La stagflation combine une inflation persistante et une croissance économique nulle ou négative. Elle attaque les actifs sur deux fronts : l’inflation détruit la valeur des actifs à taux fixe, la récession comprime les bénéfices des entreprises. Les seuls actifs qui résistent sont ceux des entreprises capables d’augmenter leurs prix même en période de contraction économique.

Faut-il tout mettre en actions à dividendes ? Non. Une épargne de précaution de 3 à 6 mois de dépenses doit rester liquide sur livret, même à rendement réel négatif c’est le prix de la disponibilité immédiate. Au-delà, les actifs productifs actions, SCPI, immobilier sont les seuls capables de battre l’inflation sur le long terme.

Laisser votre capital stagner sur un livret en attendant des jours meilleurs, c’est accepter une perte certaine, progressive et silencieuse. L’inflation est une taxe sur l’inaction. La seule réponse efficace est de devenir propriétaire d’actifs qui génèrent des revenus croissants des actifs qui travaillent pendant que vous dormez, qui s’ajustent quand les prix montent, et qui ne demandent pas la permission à un ministère pour vous rémunérer correctement.

Aidez-moi à diffuser le message, partagez !

À propos de l'auteur

⚡

Raphaxelo

Je code des algorithmes, je backteste des stratégies et je partage ce que la data révèle vraiment sur les marchés. Zéro promesse de richesse — que de la méthode, du code et des chiffres vérifiables.