Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 72 % des comptes d'investisseurs particuliers perdent de l'argent lorsqu'ils investissent sur les CFD avec IG. Vous devez vous assurer que vous comprenez le fonctionnement des CFD et que vous pouvez vous permettre de prendre le risque élevé de perdre votre argent. Le contenu de ce site ne constitue pas une incitation à investir, ni un conseil en investissement au sens des articles L 321-1 §5 et L 321-2 §4 du Code monétaire et financier. Par ailleurs, ce site participe au programme partenaire IG : des liens affiliés peuvent générer une rémunération sans coût supplémentaire pour vous.

TL;DR. Long-Term Capital Management (LTCM) est un hedge fund fondé en 1994 par John Meriwether, ancien trader star de Salomon Brothers, avec à son conseil deux lauréats du prix Nobel d’économie, Myron Scholes et Robert Merton. Le fonds affiche des rendements annuels dépassant 40 % entre 1994 et 1997 grâce à l’arbitrage de convergence sur les marchés obligataires. En août 1998, le défaut de la Russie sur sa dette déclenche une fuite vers la qualité qui fait exploser les positions de LTCM, endetté jusqu’à 25 fois ses fonds propres. Le fonds perd plus de 4 milliards de dollars en quelques semaines. Le 23 septembre 1998, la Réserve fédérale de New York organise le sauvetage du fonds par quatorze banques, qui injectent 3,6 milliards de dollars pour éviter une crise systémique. L’histoire de LTCM reste aujourd’hui le cas d’école le plus cité sur les dangers de l’effet de levier et de la confiance excessive dans les modèles mathématiques.

Un micro résumé pour analysé sous un angle différent

La naissance de LTCM : un fonds porté par des légendes de la finance

Un casting d’exception : la construction d’un fonds prestigieux

John Meriwether fonde LTCM en 1994. Il dirigeait auparavant le desk d’arbitrage obligataire de Salomon Brothers, qu’il quitte en 1991 après un scandale de manipulation d’enchères sur les bons du Trésor américain impliquant l’un de ses traders. Meriwether reste malgré tout la référence absolue de l’arbitrage obligataire à Wall Street.

Pour reconstruire sa légitimité, il s’entoure d’un conseil scientifique hors norme. Myron Scholes et Robert Merton, coauteurs du modèle Black-Scholes-Merton de valorisation des options, rejoignent le fonds. Les deux hommes reçoivent le prix Nobel d’économie en 1997, en pleine activité chez LTCM. David Mullins, ancien vice-président de la Réserve fédérale américaine, complète l’équipe dirigeante. Une dizaine de docteurs en finance et en physique quantitative, recrutés dans les meilleures universités, forment le reste de l’équipe.

Ce casting inédit change la perception du risque chez les investisseurs. Des banques, des fonds de pension et des fortunes privées confient leur argent à LTCM en pensant investir dans une martingale scientifique. Les investisseurs du fonds acceptent des conditions inhabituelles, dont un blocage de trois ans, sans jamais exiger de transparence réelle sur les positions prises. Cette confiance aveugle dans l’aura des Nobel est la première brique de l’effondrement à venir.

Les traders quantitatifs ne sont pas une invention de LTCM. Edward Thorp, mathématicien et joueur de blackjack professionnel, appliquait déjà des modèles statistiques aux marchés financiers dans les années 1960, bien avant l’arrivée de Meriwether à Wall Street.

La construction de ce fonds prestigieux repose sur un calcul précis : additionner la crédibilité académique des Nobel, l’expérience opérationnelle de Meriwether et le carnet d’adresses de David Mullins pour rassurer les plus grands investisseurs institutionnels du monde. Aucun autre hedge fund n’a, avant ou après LTCM, réuni un tel niveau de prestige collectif dès son lancement.

Partenaires recommandés

🦉

Hiboo Expert

L’outil d’analyse fondamentale incontournable pour évaluer la santé financière d’une action.

⚠️ Avertissement risque IG : Les CFD sont des instruments complexes à risque élevé. 71 % des comptes particuliers perdent de l’argent avec IG. Assurez-vous de comprendre ces risques avant d’investir. Les liens sont affiliés.

La société LTCM : structure et ambitions initiales

Bien que LTCM soit officiellement lancé en 1994, ses fondateurs bâtissent leur réputation d’arbitragistes obligataires dès le début des années 1990 chez Salomon Brothers. Cette expérience façonne directement la stratégie de LTCM une fois le fonds indépendant.

LTCM lève 1,25 milliard de dollars à son lancement en février 1994, un record pour l’époque. Le ticket d’entrée minimum est fixé à 10 millions de dollars, avec une période de blocage de trois ans qui empêche les investisseurs de retirer leurs fonds. Cette structure protège le fonds des retraits paniques et lui permet de tenir des positions longues sans pression de liquidité à court terme.

L’objectif affiché est simple : générer des rendements réguliers et décorrélés des marchés actions, en exploitant de minuscules écarts de prix sur les marchés obligataires mondiaux grâce à des modèles mathématiques sophistiqués. Basé à Greenwich, dans le Connecticut, LTCM fonctionne comme une boîte noire. Peu d’investisseurs comprennent réellement les positions prises par le fonds, ce qui n’empêche pas l’argent d’affluer.

La structure de frais dépasse largement les standards du secteur. LTCM facture 2 % de frais de gestion et 25 % de commission de performance, contre le classique « 2 et 20 » du reste de l’industrie des hedge funds à cette époque. Les investisseurs acceptent ces conditions sans négocier, preuve supplémentaire de l’aura scientifique qui entoure le fonds dès son lancement.

Les années de triomphe : la suprématie des modèles mathématiques

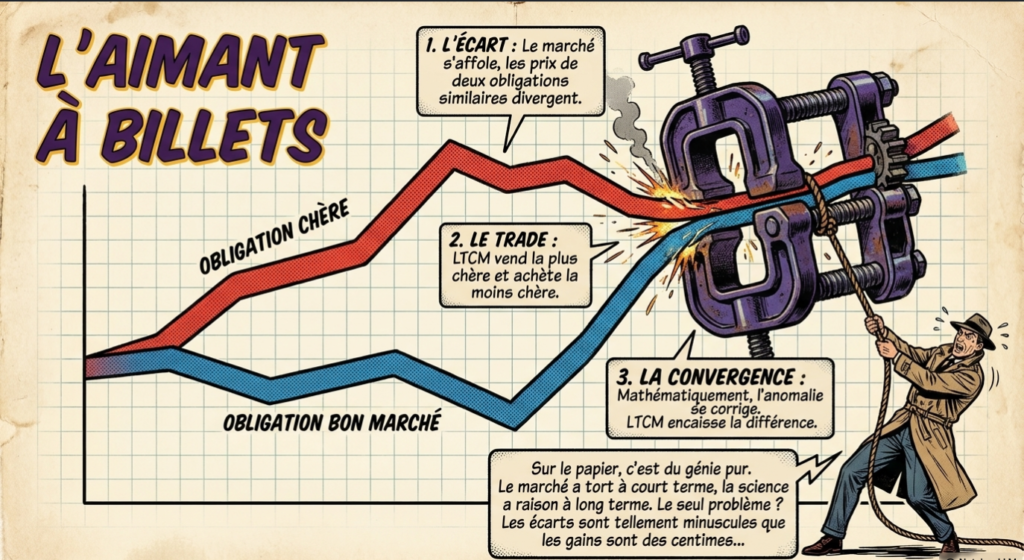

Comment fonctionnait la stratégie qui a rendu LTCM triomphant entre 1994 et 1997 ? Tout repose sur une seule technique, appliquée à grande échelle : l’arbitrage de convergence.

L’arbitrage de convergence, cœur de la stratégie de LTCM

L’arbitrage de convergence consiste à parier sur le retour à la normale de l’écart de rendement entre deux obligations théoriquement similaires. Ce pari repose sur la distribution normale des taux obligataires observée historiquement : selon les modèles de LTCM, un écart anormal doit statistiquement revenir vers sa moyenne. Quand cet écart s’élargit anormalement, LTCM achète l’obligation la moins chère et vend à découvert la plus chère, en pariant que l’écart va se resserrer avec le temps. C’est une stratégie de valeur relative : le fonds ne parie pas sur la direction des marchés, mais sur la convergence de deux prix qui devraient, selon la théorie, évoluer ensemble. En clair, LTCM parie que le marché a tort à court terme et raison à long terme.

Le problème, c’est que ces écarts sont minuscules. Pour générer un rendement significatif, LTCM doit démultiplier chaque position par un effet de levier massif. C’est exactement ce que permet la structure du fonds : un empilement de positions individuellement peu risquées, mais collectivement gigantesques. Les positions de LTCM finissent par représenter une part telle des marchés obligataires mondiaux que le fonds devient lui-même un facteur de risque pour ces marchés.

LTCM ne se limite pas aux obligations d’État. Le fonds pratique aussi l’arbitrage sur les swaps de taux, où il parie sur l’écart entre le taux fixe d’un swap et le rendement d’une obligation du Trésor de maturité comparable. Il intervient également sur l’arbitrage de fusion-acquisition, en achetant les actions d’une société cible après l’annonce d’un rachat, et sur la volatilité des options, en vendant de la volatilité implicite qu’il juge surévaluée par le marché. Chaque stratégie suit la même logique, bâtie sur des mathématiques financières avancées : identifier un écart de prix qui devrait mécaniquement se resserrer, puis démultiplier la position par le levier pour la rendre rentable.

Cette logique quantitative rejoint celle du trading algorithmique moderne, qui repose lui aussi sur l’exploitation systématique de micro-inefficiences de marché plutôt que sur des paris directionnels. La différence tient au contrôle du risque : un backtest rigoureux aurait dû alerter LTCM sur son exposition en cas de scénario extrême, un point que la finance quantitative moderne prend beaucoup plus au sérieux depuis 1998.

Triomphe (1994-1997) : des rendements records et une confiance aveugle

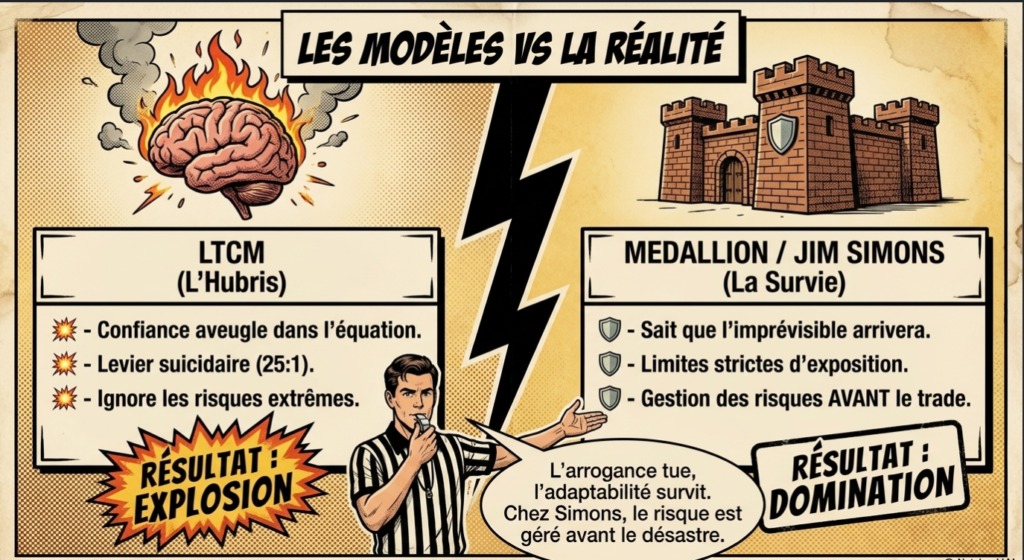

Les résultats sont spectaculaires. LTCM affiche environ 28 % de rendement net en 1994, puis 59 % en 1995 et 57 % en 1996. En 1997, la performance ralentit à environ 25 %, encore largement supérieure à la moyenne du marché obligataire. Ces rendements exceptionnels reposent sur un effet de levier considérable : le bilan du fonds atteint environ 125 milliards de dollars pour seulement 4,7 milliards de dollars de fonds propres fin 1997, soit un ratio proche de 25 pour 1. L’exposition notionnelle sur les produits dérivés dépasse le trillion de dollars.

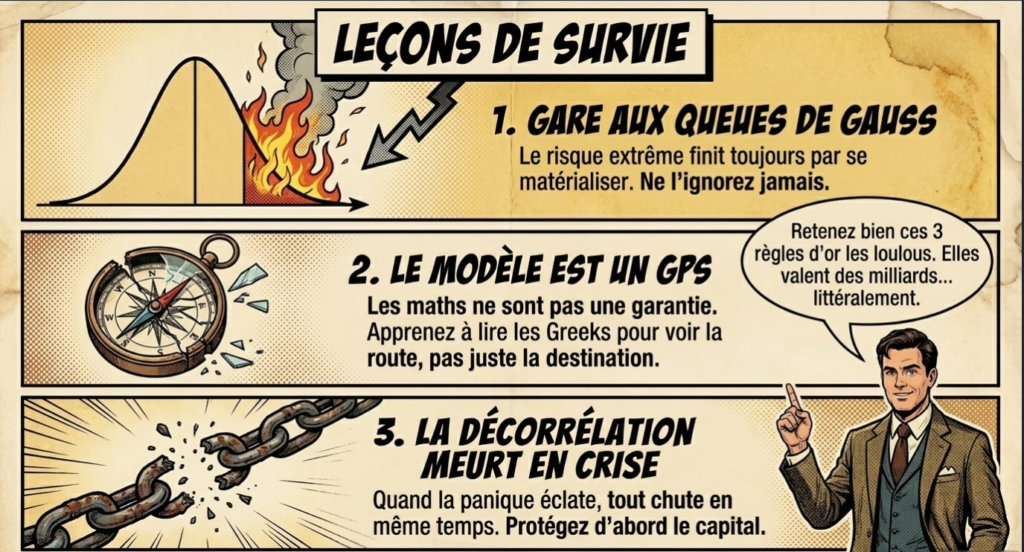

Cette période de succès crée un excès de confiance généralisé. Les banques prêtent à LTCM à des conditions préférentielles, convaincues que les modèles mathématiques du fonds neutralisent le risque. Cette confiance repose sur une hypothèse fragile : celle que les marchés se comportent selon une distribution statistique normale, où les événements extrêmes sont rarissimes. C’est précisément cette hypothèse que Jim Simons et son fonds Medallion ont, eux, toujours refusé de prendre pour acquise, en construisant des modèles conçus pour survivre aux queues de distribution plutôt qu’à les ignorer.

Comprendre la volatilité des marchés est justement l’angle mort de LTCM à cette époque : le fonds mesure le risque à travers des données historiques récentes, qui ne comprennent aucun choc sur les marchés obligataires comparable à ce qui va suivre en 1998.

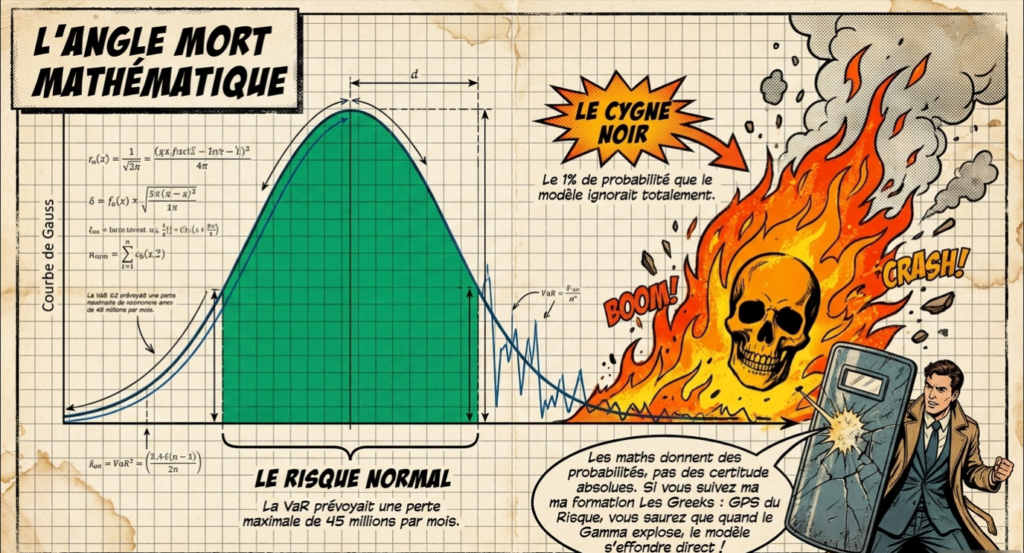

La limite de la Value at Risk (VaR)

Le fonds utilise la Value at Risk (VaR) comme principal outil de mesure du risque. Cet indicateur estime la perte maximale probable sur une position, à un horizon donné, avec un certain niveau de confiance statistique. Le problème de la VaR, c’est qu’elle décrit le risque « normal », observé dans 95 % ou 99 % des scénarios historiques. Elle ne dit rien sur ce qui se passe dans les 1 % de cas restants, ceux précisément où les pertes explosent. LTCM calculait que sa perte maximale sur un mois ne devrait, statistiquement, jamais dépasser 45 millions de dollars avec une probabilité de 99 %. En août 1998, le fonds perd plus de 550 millions de dollars sur un seul mois, un scénario que son propre modèle jugeait quasiment impossible.

La spirale du levier et l’effondrement de 1998

Que s’est-il passé en 1998 pour faire vaciller un fonds jugé infaillible ? Un choc extérieur, amplifié par la propre construction du fonds.

1998, LTCM et la crise russe : l’effondrement du fonds

Le 17 août 1998, la Russie fait défaut sur sa dette publique libellée en roubles et dévalue sa monnaie. Cette crise russe de 1998 survient un an après la crise asiatique de 1997, dans un climat déjà nerveux sur les marchés émergents. La réaction des investisseurs mondiaux est brutale : une fuite vers la qualité massive, où tout le monde vend les actifs risqués pour acheter des bons du Trésor américain, jugés les plus sûrs au monde.

Cette fuite vers la qualité produit l’inverse de ce que prévoyaient les modèles de LTCM. Les écarts de rendement que le fonds pariait voir se resserrer s’élargissent au contraire violemment, partout dans le monde, en même temps. Les marchés obligataires, censés être décorrélés selon les modèles historiques, deviennent brutalement corrélés sous l’effet de la panique. En quelques semaines, LTCM perd plus de 4 milliards de dollars sur les 4,7 milliards de fonds propres dont il disposait avant la crise.

La spirale du levier : quand l’effet de levier devient mortel

L’effet de levier, qui démultipliait les gains à la hausse, démultiplie désormais les pertes. Chaque position perdante oblige LTCM à vendre d’autres actifs pour honorer ses appels de marge, ce qui fait encore chuter les prix et déclenche de nouveaux appels de marge ailleurs. C’est une spirale de désendettement forcé : plus le fonds vend, plus les prix baissent, plus il doit vendre.

La taille même de LTCM aggrave le problème. Ses positions sont si massives qu’aucun acheteur ne peut les absorber sans faire bouger le marché contre lui. Le fonds devient prisonnier de ses propres paris. Fin septembre 1998, les fonds propres de LTCM sont tombés à moins de 600 millions de dollars, alors que le bilan du fonds reste supérieur à 100 milliards de dollars. Cette mécanique conduit à la quasi-faillite en 1998 d’un fonds jusque-là présenté comme invulnérable, et révèle à quel point les grandes banques créancières étaient elles-mêmes exposées au risque de LTCM.

Cette mécanique illustre pourquoi la gestion du risque par stop loss reste un principe de survie en trading : sans limite de perte prédéfinie et sans réduction disciplinée de l’exposition, une position perdante peut engloutir l’intégralité d’un capital, quelle que soit la sophistication du modèle qui l’a générée.

Le sauvetage historique et la sueur froide du système financier

Comment LTCM a-t-il été sauvé ? Par un tour de table bancaire organisé en urgence, sous l’autorité morale de la banque centrale américaine.

Le sauvetage par la Fed et quatorze banques

📩

La Newsletter Raphaxelo

Stratégies quantitatives, backtests et algo trading — directement dans ta boîte mail.

Chargement des dernières newsletters…

☕

Soutenir le Labo

Ce contenu est gratuit et indépendant. Un café pour garder la machine en marche ?

La faillite de LTCM menace de faire s’effondrer une bonne partie du système bancaire mondial, tant les positions du fonds sont imbriquées dans les bilans de ses contreparties. William McDonough, président de la Réserve fédérale de New York, organise en urgence une réunion avec les principales banques créancières de LTCM. Le 23 septembre 1998, quatorze institutions financières, parmi lesquelles Goldman Sachs, Merrill Lynch, JPMorgan et UBS, acceptent d’injecter conjointement 3,6 milliards de dollars en échange de 90 % du capital du fonds.

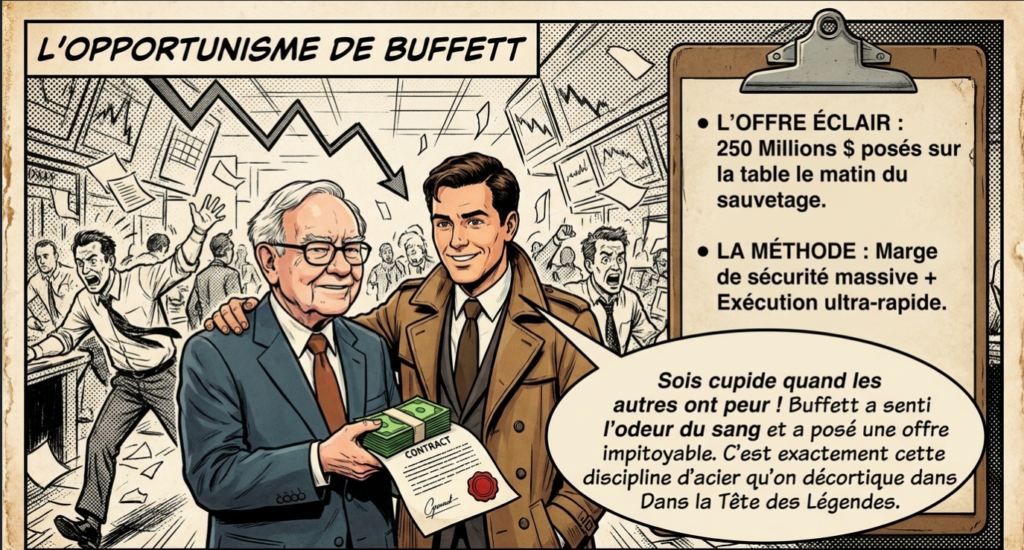

Fait peu connu : le matin même de cet accord, Warren Buffett, associé à Goldman Sachs et à l’assureur AIG, avait proposé de racheter le portefeuille de LTCM pour 250 millions de dollars et d’y injecter 3,75 milliards de dollars de capital frais. L’offre expire avant d’avoir pu être formellement acceptée, faute de temps pour obtenir l’accord des associés de LTCM. C’est finalement le consortium bancaire organisé par la Fed qui prend le contrôle du fonds. Cet épisode rappelle la discipline d’investisseur qui a fait la réputation durable de Warren Buffett, prêt à agir vite sur une opportunité, mais jamais dans la précipitation ni sans marge de sécurité.

Il est important de préciser que la Fed n’a engagé aucun argent public dans cette opération. Son rôle s’est limité à coordonner les banques privées autour de la table, un point souvent déformé dans les récits populaires de la crise.

Combien a coûté le sauvetage de LTCM ?

Le tour de table initial réunit quatorze grandes banques, pour un total de 3,6 milliards de dollars :

Bankers Trust

Barclays

Chase Manhattan

Goldman Sachs

Merrill Lynch

JPMorgan

Morgan Stanley

UBS

Ces huit établissements figurent parmi les plus gros contributeurs, chacun versant environ 300 millions de dollars. Deux banques seulement, Bear Stearns et Lehman Brothers, refusent de participer au tour de table, un choix qui restera dans les mémoires dix ans plus tard, quand ces deux mêmes établissements seront au cœur de la crise de 2008. Cette opération illustre le risque de contrepartie qui unissait LTCM à l’ensemble du système bancaire mondial : chaque banque prêteuse était directement exposée à la solvabilité du fonds.

La sueur froide d’une crise systémique évitée de justesse

Le risque systémique que représentait LTCM tenait à son rôle de contrepartie sur des centaines de contrats dérivés avec la quasi-totalité des grandes banques mondiales. Une faillite désordonnée aurait forcé ces banques à liquider en catastrophe des positions similaires, propageant la panique à l’ensemble du système financier international. C’est cette interconnexion, plus que la taille du fonds elle-même, qui a justifié l’intervention de la Fed.

Le sauvetage permet une liquidation ordonnée des positions de LTCM sur plusieurs mois, sans choc de marché supplémentaire. Le fonds est officiellement dissous en 2000, après avoir remboursé l’essentiel des sommes dues aux banques du consortium.

Leçons durables et comparaisons avec les crises ultérieures

Quelles leçons tirer de LTCM aujourd’hui ? Trois erreurs, largement documentées depuis, continuent d’alimenter les crises financières suivantes.

Trois leçons que la finance aurait dû retenir

Trois erreurs fondamentales expliquent la chute de LTCM.

Leçon 1 : l’aveuglement face au risque extrême

L’aveuglement face au risque de queue de distribution est la première erreur. Les modèles de LTCM sous-estimaient la probabilité d’événements extrêmes, en s’appuyant sur des données historiques trop courtes pour capturer un choc de l’ampleur de la crise russe.

Leçon 2 : la confiance excessive dans les modèles mathématiques

La deuxième erreur, c’est la confiance excessive dans les modèles mathématiques. Un modèle décrit une probabilité, pas une certitude. Traiter une équation comme une garantie de résultat est l’erreur qui a coûté le plus cher à LTCM. Les indicateurs grecs de gestion des risques, comme le Vega pour la sensibilité à la volatilité ou le Gamma pour l’accélération du risque directionnel, existent justement pour quantifier ce que les modèles de valorisation seuls ne montrent pas : la vitesse à laquelle une position peut devenir incontrôlable.

Leçon 3 : la sous-estimation de la corrélation en période de crise

La troisième erreur, c’est la sous-estimation de la corrélation en période de crise. LTCM pariait sur la décorrélation de ses positions à travers le monde. Or en période de panique, tous les actifs risqués chutent ensemble, et tous les actifs sûrs montent ensemble. C’est exactement le principe que défend Ray Dalio dans son approche de la corrélation des actifs : une diversification qui fonctionne en temps normal peut disparaître entièrement au moment où l’on en a le plus besoin.

LTCM, 2008, 2020 : des schémas qui se répètent

La crise des subprimes de 2008 reproduit la mécanique de LTCM à une échelle bien plus large : effet de levier extrême, produits dérivés complexes mal compris par leurs détenteurs, et interconnexion des bilans bancaires qui transforme une perte localisée en crise financière systémique mondiale. Le concept de « too big to fail » né avec LTCM devient le sujet central de la crise de 2008. Lors de la crise de 2008 comme lors du choc de mars 2020, ce sont les banques centrales, et non plus un simple consortium privé, qui doivent intervenir massivement pour stabiliser le système.

La chute des marchés en mars 2020, au début de la pandémie de COVID-19, montre un mécanisme comparable sur les stratégies de base trade sur les bons du Trésor américain. Des fonds très endettués, pariant sur la convergence de prix entre obligations et contrats à terme, ont dû se désendetter en catastrophe dans un marché soudainement illiquide, un scénario qui rappelle presque trait pour trait la spirale de LTCM en 1998.

À l’inverse, le fonds Medallion de Jim Simons a traversé ces mêmes crises sans dommage. La différence ne tient pas à l’intelligence des équipes, comparable à celle de LTCM, mais à une gestion du risque qui limite systématiquement l’exposition avant que l’imprévisible ne se produise.

Compléments pédagogiques et ressources

Définitions utiles pour comprendre LTCM

Arbitrage de convergence. Stratégie qui consiste à acheter un actif sous-évalué et à vendre à découvert un actif similaire surévalué, en pariant que leurs prix vont converger. Cette stratégie génère des gains faibles par position, ce qui pousse à recourir à un fort effet de levier pour la rendre rentable.

Effet de levier. Utilisation de capitaux empruntés pour démultiplier la taille d’une position au-delà de ce que permettraient les seuls fonds propres. Un levier de 25 pour 1 signifie que pour un euro de capital, le fonds contrôle 25 euros d’actifs, ce qui multiplie par 25 les gains comme les pertes.

Risque systémique. Risque qu’une défaillance isolée se propage à l’ensemble du système financier, en raison des liens de contrepartie entre institutions. C’est ce risque qui a justifié l’intervention de la Réserve fédérale de New York dans le dossier LTCM.

Hedge fund. Fonds d’investissement privé, réservé aux investisseurs qualifiés, qui utilise des stratégies non conventionnelles comme la vente à découvert, l’effet de levier ou les produits dérivés pour générer des rendements décorrélés des marchés traditionnels.

Récit d’un sauvetage : notes, liens externes et à lire également

Le récit de référence sur LTCM reste le livre de Roger Lowenstein, When Genius Failed: The Rise and Fall of Long-Term Capital Management, publié en 2000. L’auteur, ancien journaliste au Wall Street Journal, a eu accès à des sources internes au fonds et livre le récit le plus détaillé disponible sur cette affaire.

Pour approfondir le rôle de la Réserve fédérale dans le sauvetage, le rapport du Congrès américain sur la crise LTCM et les archives publiques de la Fed de New York restent les sources primaires les plus fiables sur le déroulé exact des négociations de septembre 1998.

Pour aller plus loin sur les mécanismes qui ont fait chuter LTCM, deux lectures complémentaires sur le site permettent d’approfondir le sujet : le fonctionnement du alpha en trading quantitatif, qui explique comment un fonds cherche à générer une surperformance décorrélée du marché, et le guide sur la diversification boursière, qui détaille comment protéger un portefeuille contre le type de choc corrélé qui a détruit LTCM en 1998.

FAQ

LTCM a-t-il fait faillite ?

Non, pas officiellement. Le fonds a évité la faillite grâce au sauvetage organisé par la Réserve fédérale de New York le 23 septembre 1998. Il a été liquidé de façon ordonnée et dissous en 2000, après avoir remboursé l’essentiel de ses dettes aux banques du consortium.

Combien LTCM a-t-il perdu en 1998 ?

Le fonds a perdu plus de 4 milliards de dollars sur ses 4,7 milliards de dollars de fonds propres entre le printemps et l’automne 1998, essentiellement à cause du défaut russe et de la panique qu’il a déclenchée sur les marchés obligataires mondiaux.

Pourquoi les prix Nobel de LTCM n’ont-ils pas vu venir la crise ?

Myron Scholes et Robert Merton ont construit des modèles fondés sur des données historiques qui ne comprenaient aucun choc de l’ampleur de la crise russe de 1998. Leurs modèles sous-estimaient la probabilité d’événements extrêmes et la corrélation des marchés en période de panique.

Quel est le lien entre LTCM et la crise de 2008 ?

LTCM et la crise des subprimes partagent le même schéma : effet de levier excessif, produits dérivés complexes et interconnexion des bilans bancaires qui transforme une perte isolée en risque systémique. LTCM a d’ailleurs servi d’avertissement ignoré avant 2008.

Warren Buffett a-t-il vraiment essayé de racheter LTCM ?

Oui. Le 23 septembre 1998, avec Goldman Sachs et AIG, Buffett a proposé de racheter le portefeuille de LTCM pour 250 millions de dollars et d’injecter 3,75 milliards de dollars de capital. L’offre a expiré avant d’être formellement acceptée, et c’est le consortium de quatorze banques organisé par la Fed qui a finalement repris le fonds.

Aidez-moi à diffuser le message, partagez !

À propos de l'auteur

⚡

Raphaxelo

Je code des algorithmes, je backteste des stratégies et je partage ce que la data révèle vraiment sur les marchés. Zéro promesse de richesse — que de la méthode, du code et des chiffres vérifiables.