Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 72 % des comptes d'investisseurs particuliers perdent de l'argent lorsqu'ils investissent sur les CFD avec IG. Vous devez vous assurer que vous comprenez le fonctionnement des CFD et que vous pouvez vous permettre de prendre le risque élevé de perdre votre argent. Le contenu de ce site ne constitue pas une incitation à investir, ni un conseil en investissement au sens des articles L 321-1 §5 et L 321-2 §4 du Code monétaire et financier. Par ailleurs, ce site participe au programme partenaire IG : des liens affiliés peuvent générer une rémunération sans coût supplémentaire pour vous.

L’Alpha est l’indicateur ultime pour tout trader quantitatif ou gestionnaire de portefeuille cherchant à se démarquer.

Bien plus qu’un simple chiffre, il incarne la capacité à surpasser le marché grâce à une stratégie intelligente, indépendamment des fluctuations générales.

C’est le “Saint Graal” de la finance quantitative, révélant si vos performances découlent d’un véritable talent ou d’une simple exposition au marché. Dans cet article détaillé, nous explorons les facettes de l’Alpha : sa définition, son calcul, son interprétation, ses stratégies de génération, ses limites et ses applications pratiques, pour vous équiper d’une compréhension approfondie et actionable.

📩

La Newsletter Raphaxelo

Stratégies quantitatives, backtests et algo trading — directement dans ta boîte mail.

Chargement des dernières newsletters…

☕

Soutenir le Labo

Ce contenu est gratuit et indépendant. Un café pour garder la machine en marche ?

🎯 Qu’est-ce que l’Alpha ? Une Exploration Approfondie

L’Alpha (noté α) mesure le rendement excédentaire d’un portefeuille par rapport à un indice de référence (comme le S&P 500), ajusté pour le risque pris. Il répond à une question essentielle : “Votre stratégie a-t-elle généré une valeur ajoutée au-delà de ce que le marché aurait naturellement offert ?” Contrairement aux rendements bruts, qui peuvent être gonflés par un marché haussier, l’Alpha isole la performance attribuable à vos décisions stratégiques, en neutralisant l’effet du risque systématique. !

Voici les caractéristiques fondamentales de l’Alpha :

Surperformance pure : Un Alpha positif (α > 0) signifie que vous avez battu le marché après ajustement pour le risque. Un Alpha négatif indique une sous-performance, et un Alpha proche de zéro reflète une performance alignée sur le marché.

Ajustement au risque : Basé sur des modèles comme le CAPM, l’Alpha prend en compte la volatilité (via le Beta) pour éviter de récompenser des stratégies trop risquées. Indépendance du marché : Contrairement au Beta, qui mesure la sensibilité au marché, l’Alpha évalue votre “edge” unique, qu’il s’agisse d’une analyse astucieuse, d’algorithmes prédictifs ou d’exploitation d’inefficiences.

Exprimé en pourcentage annualisé : Un Alpha de 2% indique une surperformance de 2% par an par rapport aux attentes ajustées au risque. Dans les marchés modernes, un Alpha positif consistant est rare et extrêmement précieux.

En trading quantitatif, l’Alpha est la preuve tangible d’un avantage compétitif, reflétant votre capacité à exploiter des opportunités que le marché n’a pas encore intégrées.

💡 Exemple Concret pour Démystifier l’Alpha

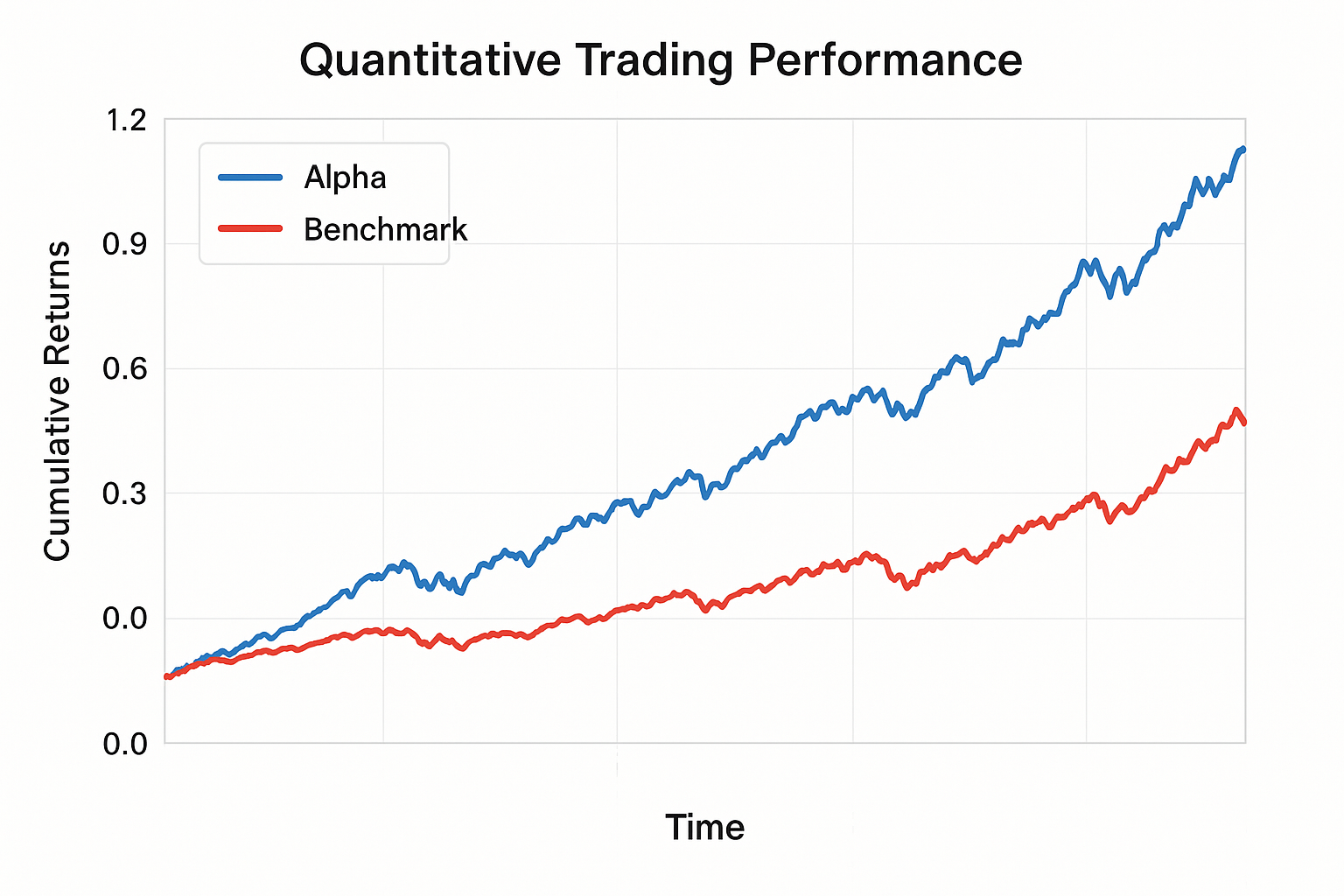

Imaginez que votre portefeuille affiche un rendement de 15% sur un an, tandis que le S&P 500 atteint 10%. À première vue, vous semblez avoir surpassé le marché de 5%. Mais si votre portefeuille est 1,5 fois plus volatil que le marché (Beta = 1,5), une partie de ce rendement provient du risque accru, et non d’une stratégie supérieure.

L’Alpha, en isolant cet effet, pourrait révéler que votre surperformance réelle est de 1% seulement, ou même négative si le risque est mal géré. Cet exemple montre pourquoi l’Alpha est essentiel pour évaluer objectivement ses compétences.

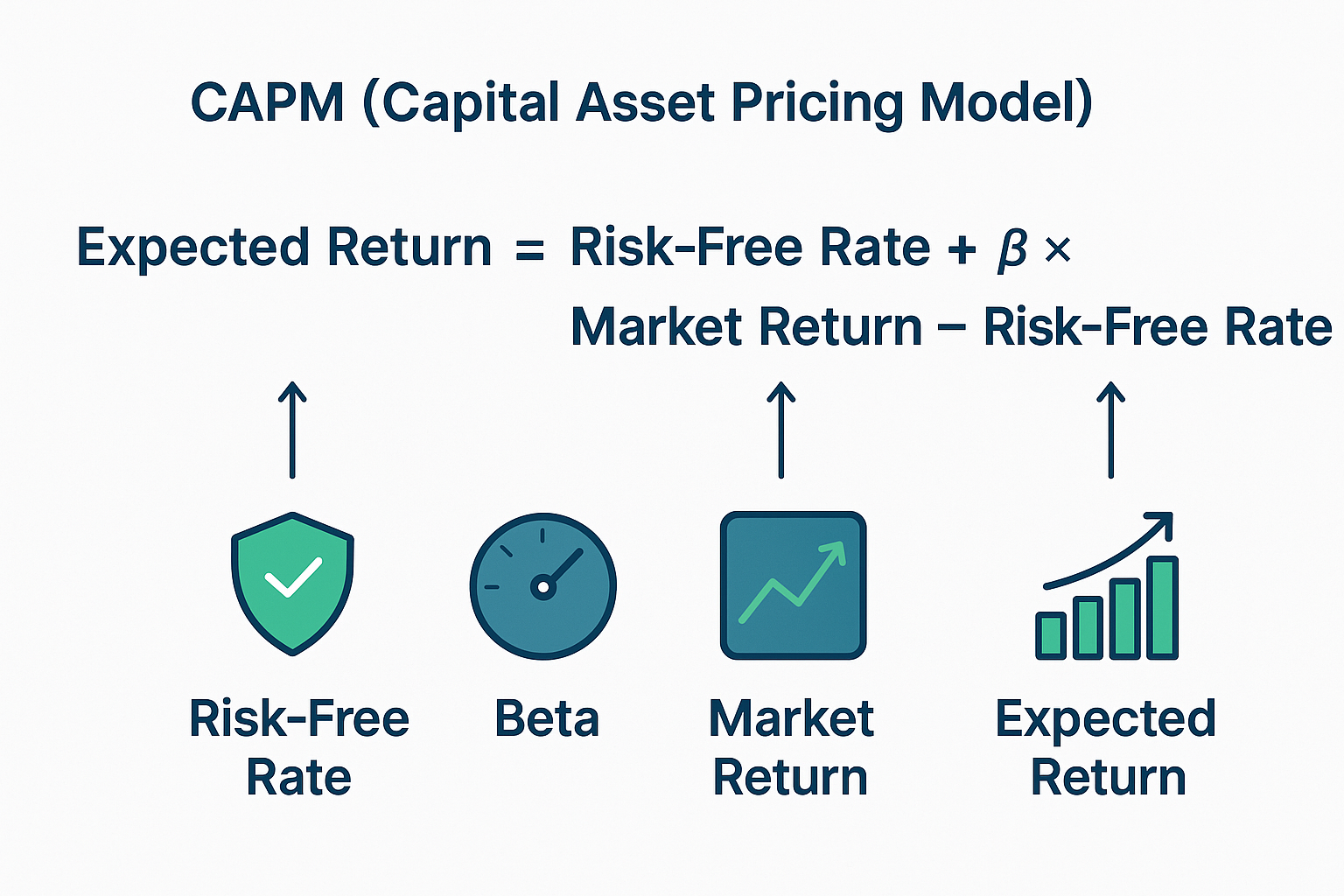

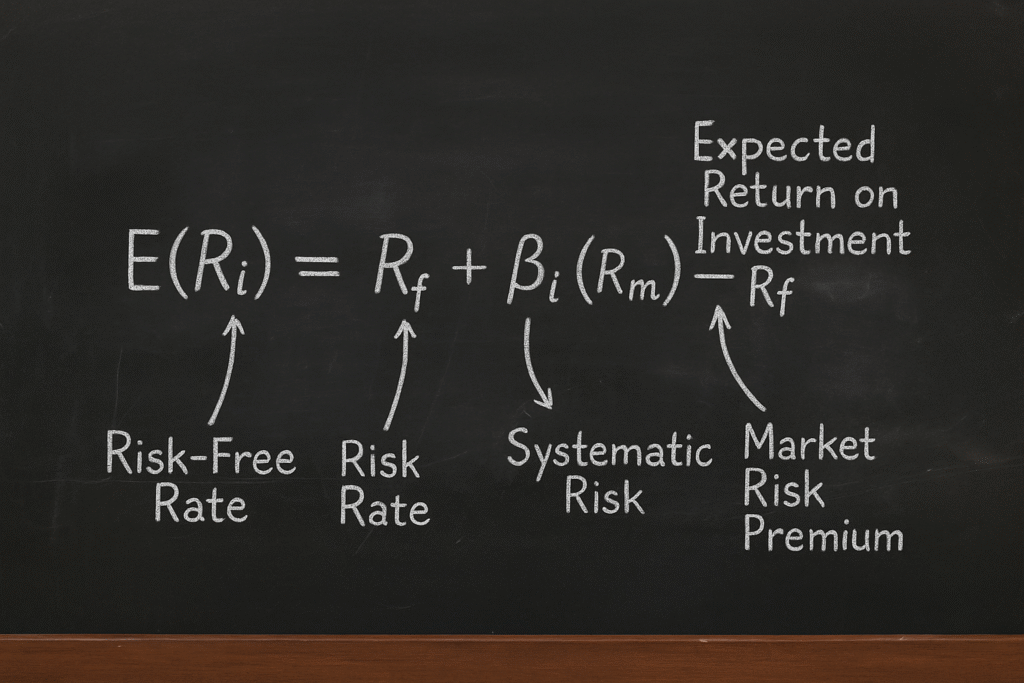

🔬 Comment Calculer l’Alpha : La Formule de Jensen Expliquée

L’Alpha le plus couramment utilisé est celui de Michael Jensen, basé sur le Capital Asset Pricing Model (CAPM). Cette approche compare le rendement réel d’un portefeuille à son rendement attendu, en fonction du risque systématique mesuré par le Beta. La formule est :

La formule de Jensen sur base du CAPM est :α=Rp−[Rf+β×(Rm−Rf)]α=Rp−[Rf+β×(Rm−Rf)]

où RpRp est le rendement réel du portefeuille, RfRf le taux sans risque, ββ la sensibilité au marché, et RmRm le rendement de l’indice de référence.

Pour un calcul précis, le Beta est estimé via une régression linéaire sur des données historiques (journalières ou mensuelles), en comparant les rendements du portefeuille à ceux du marché. Des modèles plus avancés, comme Fama-French ou Carhart, intègrent des facteurs supplémentaires (taille, valeur, momentum) pour affiner l’Alpha, mais le principe reste le même : isoler la surperformance attribuable à la stratégie.

Partenaires recommandés

🦉

Hiboo Expert

L’outil d’analyse fondamentale incontournable pour évaluer la santé financière d’une action.

⚠️ Avertissement risque IG : Les CFD sont des instruments complexes à risque élevé. 71 % des comptes particuliers perdent de l’argent avec IG. Assurez-vous de comprendre ces risques avant d’investir. Les liens sont affiliés.

📊 Exemple Pratique de Calcul

Prenons un portefeuille avec : Rendement (Rp) : 18%. Taux sans risque (Rf) : 4%. Beta (β) : 1,3. Rendement du S&P 500 (Rm) : 12%.

Calcul :

Prime de risque du marché : Rm − Rf = 12% − 4% = 8%. Rendement attendu : Rf + β × (Rm − Rf) = 4% + 1,3 × 8% = 4% + 10,4% = 14,4%. Alpha : Rp − rendement attendu = 18% − 14,4% = 3,6%. Résultat : Un Alpha de 3,6% indique une surperformance significative, attribuable à la stratégie plutôt qu’au marché. Si le Beta était plus élevé (ex. : 1,8), l’Alpha pourrait devenir négatif, révélant une dépendance excessive au risque.

📈 Interprétation de l’Alpha : Positif, Négatif ou Neutre ?

✅ Alpha Positif (α > 0) :

Signification : Vous avez généré une valeur ajoutée par rapport au marché, ajustée pour le risque.

Contexte : Un Alpha > 1% annuel est exceptionnel en trading quantitatif, surtout sur plusieurs années, car les marchés efficients réduisent les opportunités d’arbitrage. Cela peut provenir de signaux prédictifs (machine learning), d’exploitation d’anomalies ou d’une allocation astucieuse.

Action : Identifiez les facteurs clés (algorithmes, données utilisées) et testez leur robustesse pour maintenir cet avantage.

❌ Alpha Négatif (α < 0) :

Signification : Votre stratégie sous-performe le marché après ajustement pour le risque.

Contexte : Cela peut résulter de frais élevés, d’une mauvaise sélection d’actifs ou d’un modèle mal calibré. En quant, un Alpha négatif signale souvent un surajustement (overfitting) lors des backtests.

Action : Réévaluez les hypothèses, réduisez les coûts ou envisagez une approche passive (ex. : ETF).

⚖️ Alpha Neutre (α ≈ 0) :

Signification : Votre performance suit le marché, sans valeur ajoutée significative.

Contexte : Fréquent dans des marchés efficients, où l’Alpha tend vers zéro (hypothèse des marchés efficients, EMH). Cela peut indiquer que la gestion active ne justifie pas ses frais.

Action : Comparez les coûts de votre stratégie à ceux d’un fonds indiciel pour optimiser la rentabilité.

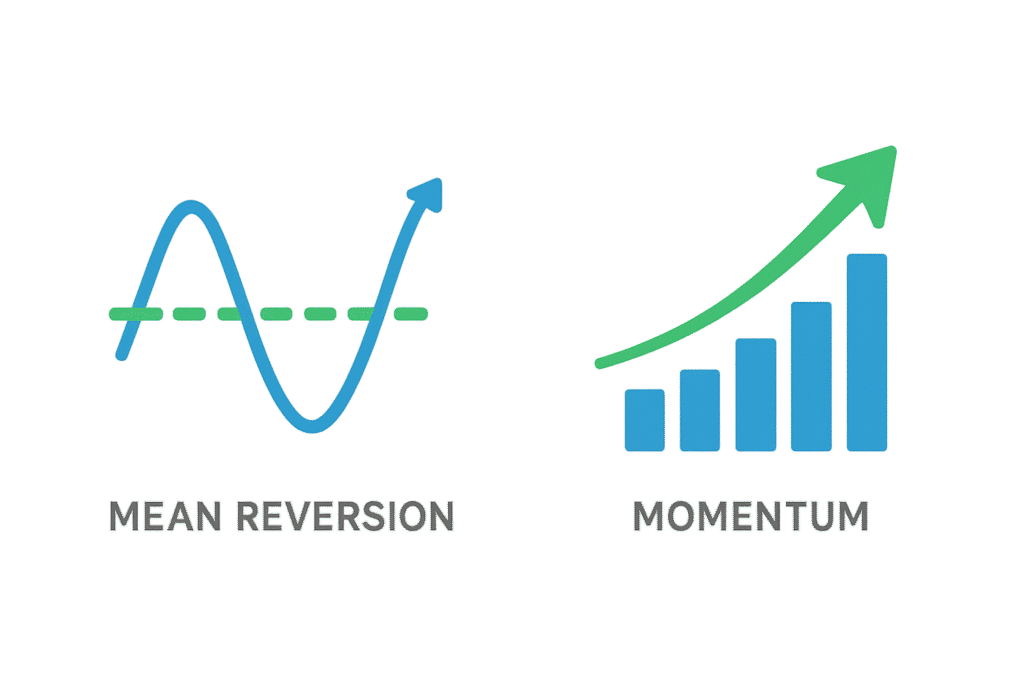

🚀 Stratégies pour Générer de l’Alpha : Une Plongée dans le Quant

En trading quantitatif, l’Alpha est généré par des algorithmes exploitant des données massives pour identifier des inefficiences de marché.

Voici quatre stratégies clés, avec leurs mécanismes et limites :

Mean Reversion (Retour à la Moyenne) : Concept : Les prix dévient temporairement de leur valeur fondamentale et reviennent vers leur moyenne. Les traders achètent les actifs sous-évalués et vendent les surévalués. Potentiel : 2–5% d’Alpha annuel via trades pairs (long/short). Risques : Tendances persistantes ou chocs macroéconomiques qui prolongent les écarts. Exemple : Parier sur la convergence de prix entre deux actions corrélées comme Coca-Cola et Pepsi.

Momentum Trading : Concept : Exploiter la persistance des tendances en achetant les actifs en hausse et en vendant ceux en baisse. Potentiel : 3–8% d’Alpha annuel, amplifié par des prédictions basées sur l’IA. Risques : Retournements soudains lors de changements de sentiment (ex. : krachs boursiers).

Arbitrage Statistique : Exploiter de petites divergences de prix entre actifs corrélés via trading pairs.

Modèles Factoriels Avancés : Ajouter des facteurs taille, valeur, momentum (Fama–French, Carhart) pour affiner le calcul d’Alpha.

⚠️ Limites et Pièges de l’Alpha : Une Analyse Rigoureuse

Survivorship Bias : Les analyses historiques ignorent souvent les actifs ou stratégies disparus, faussant l’Alpha moyen.

Chance vs Talent : Un Alpha élevé sur une courte période peut être dû à la chance ; testez sa robustesse sur plusieurs cycles de marché.

Coûts de Transaction : Les frais (commissions, slippage) réduisent l’Alpha net, particulièrement en trading fréquent.

Régimes de Marché : Une stratégie performante dans un contexte (ex. : faible volatilité) peut échouer dans un autre (ex. : crise inflationniste).

Surajustement (Overfitting) : Un Alpha élevé en backtest peut refléter un modèle trop adapté aux données passées, inefficace en conditions réelles.

🎓 Applications Pratiques de l’Alpha

Traders Particuliers : Utilisez l’Alpha pour évaluer vos stratégies, sélectionner des fonds actifs ou optimiser des algorithmes sur des plateformes comme QuantConnect.

Professionnels : Intégrez l’Alpha dans les rapports de performance, les structures de bonus ou l’allocation dynamique de capital.

🏁 Conclusion : L’Alpha, Clé de la Maîtrise des Marchés

L’Alpha n’est pas qu’un indicateur ; c’est la mesure de votre capacité à créer de la valeur dans un environnement compétitif. En comprenant ses nuances et en l’appliquant rigoureusement, vous pouvez évaluer vos performances, identifier des stratégies gagnantes, optimiser vos allocations et gérer les risques avec sophistication.

Un Alpha positif et durable est rare, marquant la différence entre les traders quantitatifs d’élite et les suiveurs de tendance.

📩

La Newsletter Raphaxelo

Stratégies quantitatives, backtests et algo trading — directement dans ta boîte mail.

Chargement des dernières newsletters…

☕

Soutenir le Labo

Ce contenu est gratuit et indépendant. Un café pour garder la machine en marche ?

Inscrivez-vous à ma newsletter pour recevoir un code exclusif qui vous permettra de recréer, selon la période choisie, les actions du S&P 500 avec les meilleurs Alphas. C’est l’outil parfait pour appliquer ces concepts en temps réel ! [Inscrivez-vous ici]

CTA 2 : Précommandez le Livre ! Approfondissez vos connaissances avec mon livre à venir, “Optimisation de Portefeuille avec Python : De la Théorie de Markowitz à la Pratique Quantitative”.

Précommandez dès maintenant pour bénéficier d’un prix de lancement exclusif et accéder à des techniques avancées de génération d’Alpha. [Précommandez ici]

Restez connecté pour plus d’analyses sur la finance quantitative et les secrets du trading algorithmique ! 🚀

Maîtrisez l’Optimisation de Portefeuille avec Python

De la Théorie Moderne de Markowitz aux Stratégies Quantitatives Avancées

Par Raphaxelo

Rejoignez les pionniers et découvrez en exclusivité ce guide incontournable pour optimiser vos portefeuilles avec Python ! Apprenez à créer des portefeuilles rentables, des bases de Markowitz aux approches modernes comme la parité des risques. Ce livre inclut des codes Python prêts à l’emploi et des exemples concrets sur 12 actifs réels (Apple, Bitcoin, et plus encore).

Aucune obligation d'achat : Juste de l'information

Important : Le livre est en phase finale de rédaction. Les détails sur le prix et la couverture seront révélés sous peu.

Inscrivez-vous pour des mises à jour exclusives

Fondamentaux clés : Frontière efficiente, ratios Sharpe, Sortino, et VaR.

Scripts Python : Solutions prêtes à l’emploi avec NumPy, pandas, et yfinance.

Techniques avancées : Équipondération, Diversification Maximale, et SLSQP.

Approche accessible : Conçu pour tous, même sans expérience en programmation.

2025 Raphaxelo. Tous droits réservés.

Aidez-moi à diffuser le message, partagez !

À propos de l'auteur

⚡

Raphaxelo

Je code des algorithmes, je backteste des stratégies et je partage ce que la data révèle vraiment sur les marchés. Zéro promesse de richesse — que de la méthode, du code et des chiffres vérifiables.