Elle est enfin sortie !

Prêt à faire évoluer votre trading ?

N’attendez plus de miracles

Codez-les !

Le trading de CFD, de contrats à terme, de turbos et d'options comporte un niveau élevé de risque et peut entraîner une perte rapide en capital. Il est important de noter que 72 % des investisseurs particuliers subissent des pertes lorsqu'ils négocient des CFD avec IG, et 77 % avec XTB. Avant de procéder, vous devez vous assurer de comprendre en profondeur le fonctionnement de ces instruments et les risques associés.

Veuillez noter que le contenu et les informations fournis sur ce site ne doivent pas être interprétés comme une incitation à investir dans ces actifs. De plus, tous les contenus médiatiques, y compris le texte, l'audio, la vidéo et les images, ne doivent pas être considérés comme des conseils en investissement au sens de l'article L 321-1, paragraphe 5 du Code monétaire et financier, ni comme une recherche en investissement, une analyse financière ou toute forme de recommandation générale concernant les transactions sur instruments financiers au sens de l'article L 321-2, paragraphe 4 du même code.

Par ailleurs, le site raphaxelo.fr participe aux programmes partenaires de XTB et IG, des programmes d'affiliation permettant aux sites web de recevoir une rémunération par le biais de liens vers les sites respectifs des courtiers en question.

Le Plan d’Épargne en Actions (PEA) constitue l’une des enveloppes fiscales les plus avantageuses pour investir en bourse en France.

Dans l’univers de l’investissement boursier en France, il existe une enveloppe réglementée qui séduit de plus en plus d’épargnants soucieux d’optimiser leur fiscalité tout en participant au dynamisme des marchés européens.

Ce dispositif, accessible à toute personne majeure résidant fiscalement dans l’Hexagone, se distingue par sa capacité à offrir une exonération d’impôt sur les revenus générés, sous réserve du respect d’une durée de détention minimale. Grâce à cette structure, les investisseurs peuvent constituer un portefeuille diversifié composé d’actions européennes, d’ETF et de fonds répondant à des critères précis d’éligibilité. Ce cadre favorise la capitalisation des gains et permet de réinvestir les dividendes et plus-values sans subir de frottement fiscal immédiat.

Par ailleurs, l’évolution de la réglementation a renforcé l’attractivité de ce produit en autorisant, après quelques années, des retraits partiels sans remise en cause des avantages fiscaux. Les jeunes actifs comme les profils plus expérimentés y voient une opportunité de bâtir un capital sur le long terme, tout en bénéficiant d’une grande souplesse de gestion.

Enfin, l’arrivée de nouveaux acteurs digitaux, proposant des frais réduits et des plateformes ergonomiques, a largement contribué à démocratiser l’accès à ce type de placement, rendant la gestion boursière plus accessible et transparente pour tous les profils d’investisseurs.

Découvrons donc les dessous de cette enveloppe si chère aux investisseurs français et tant enviée (ou pas ).

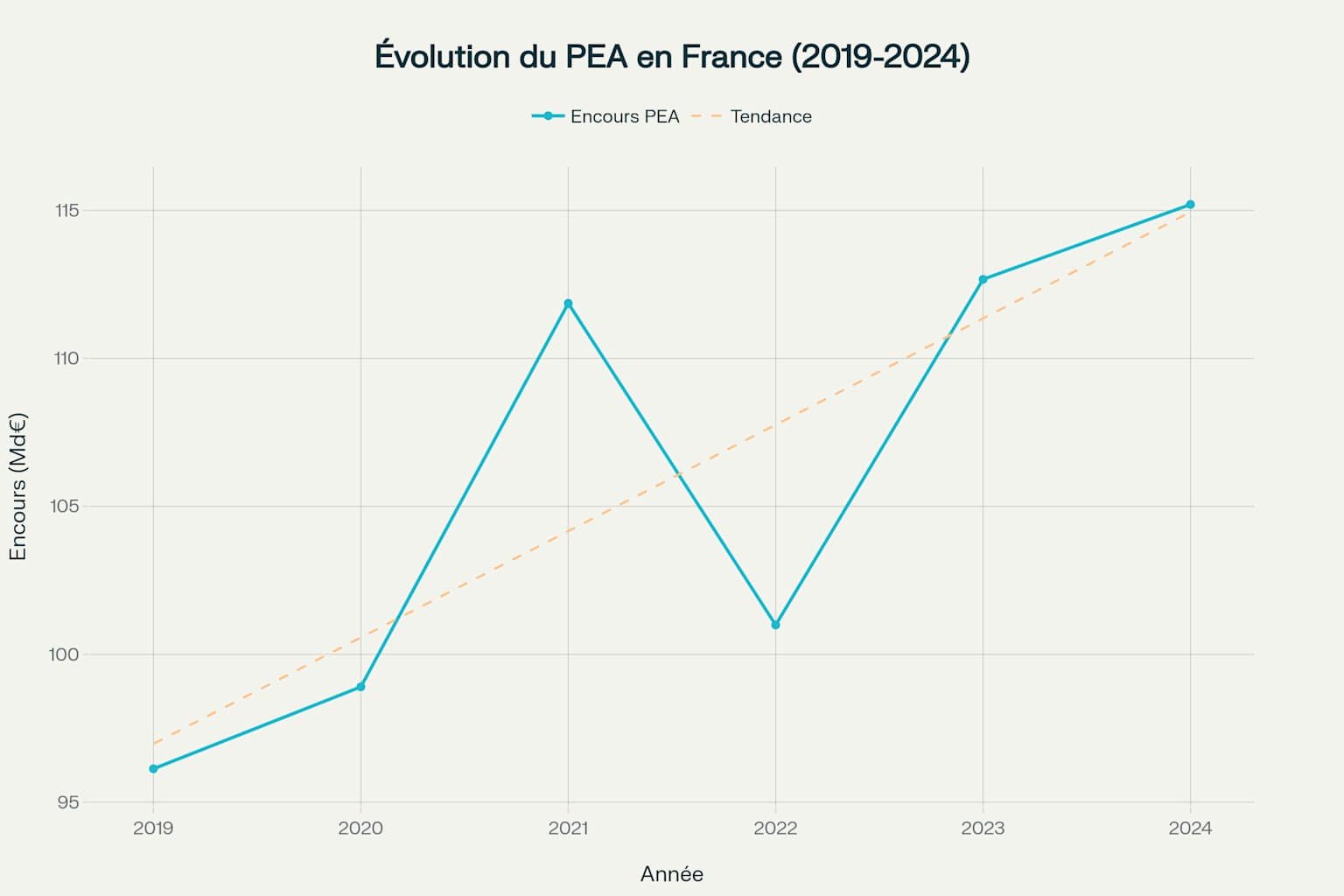

Créé en 1992 pour encourager l’investissement des particuliers sur les marchés financiers européens, le PEA permet de bénéficier d’une exonération totale d’impôt sur le revenu après cinq années de détention. Avec plus de 6,9 millions de plans ouverts représentant un encours de 112,7 milliards d’euros fin 2023, le PEA s’impose comme un instrument incontournable pour les investisseurs souhaitant optimiser leur fiscalité tout en participant à la croissance des entreprises européennes. Cette enveloppe réglementée offre un accès privilégié aux actions françaises et européennes, aux ETF éligibles et aux OPCVM investis à hauteur de 75% minimum en titres européens.

Le PEA est une enveloppe fiscale réglementée qui permet d’investir dans un portefeuille d’actions d’entreprises européennes tout en bénéficiant d’avantages fiscaux spécifiques. Contrairement à un compte-titres ordinaire, le PEA fonctionne comme un compte-titres associé à un compte-espèces, où les versements en liquidité permettent d’acquérir des titres financiers éligibles.

Le mécanisme repose sur deux composantes essentielles : un compte en espèces pour les versements et les liquidités issues des ventes, et un compte-titres pour loger les investissements. Les dividendes perçus et les plus-values de cession sont automatiquement reversés sur le compte-espèces, permettant un réinvestissement sans frottement fiscal tant qu’aucun retrait n’est effectué.

L’ouverture d’un PEA est réservée aux personnes majeures domiciliées fiscalement en France métropolitaine ou dans un département d’outre-mer. Chaque contribuable ne peut détenir qu’un seul PEA classique, mais les couples mariés ou pacsés soumis à imposition commune peuvent ouvrir chacun un plan.

La date d’ouverture correspond au premier versement effectué sur le plan, marquant le point de départ du décompte des cinq années nécessaires pour bénéficier de l’exonération fiscale. Le versement minimum à l’ouverture varie selon les établissements, avec des montants aussi bas que 10 euros chez certains courtiers comme XTB.

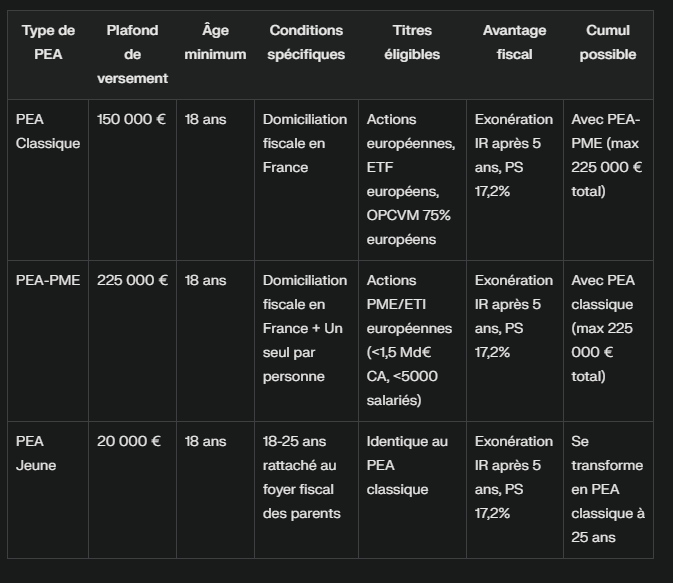

Le système français propose trois variantes de PEA adaptées à différents profils d’investisseurs et objectifs.

Le PEA classique, disponible sous forme bancaire ou assurance, constitue la version la plus répandue avec un plafond de versement fixé à 150 000 euros. Le PEA bancaire permet l’acquisition directe d’actions européennes et d’ETF éligibles, tandis que le PEA assurance prend la forme d’un contrat de capitalisation en unités de compte.

Évolution des encours et du nombre de comptes PEA en France de 2019 à 2024

Cette enveloppe donne accès à l’ensemble des actions d’entreprises cotées de l’Union européenne et de l’Espace économique européen, ainsi qu’aux fonds d’investissement respectant la règle des 75% d’exposition aux titres européens.

Le PEA-PME, lancé en 2014, vise spécifiquement le financement des petites et moyennes entreprises et des entreprises de taille intermédiaire européennes. Avec un plafond plus élevé de 225 000 euros, il cible les sociétés réalisant moins de 1,5 milliard d’euros de chiffre d’affaires et employant moins de 5 000 salariés.

Fin 2023, on recense 270 631 PEA-PME pour un encours global de 2,6 milliards d’euros, soit un encours moyen de 9 818 euros par plan. Il est possible de cumuler un PEA classique et un PEA-PME, sous réserve que l’ensemble des versements ne dépasse pas 225 000 euros.

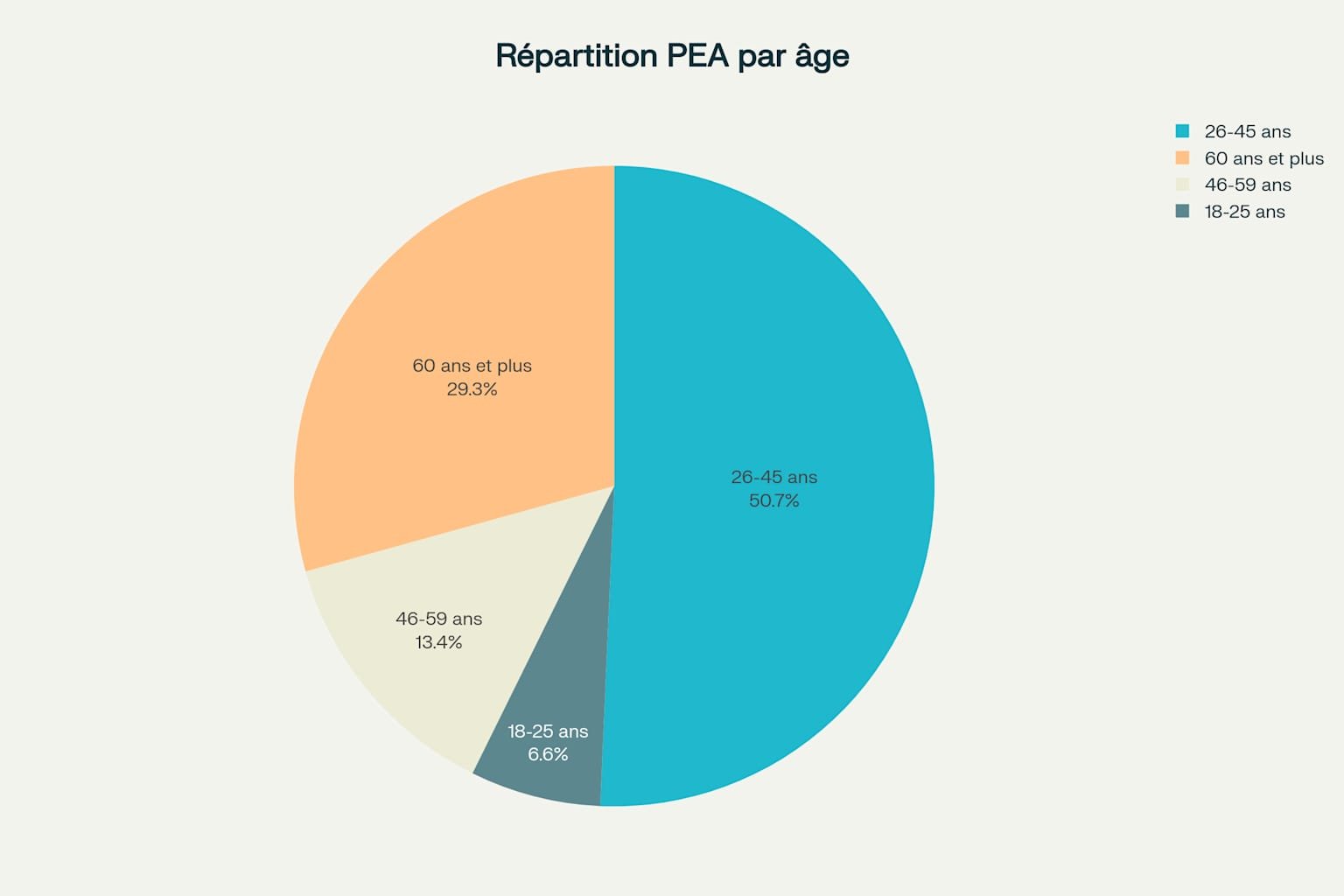

Instauré par la loi PACTE en 2019, le PEA Jeune s’adresse aux 18-25 ans encore rattachés au foyer fiscal de leurs parents. Plafonné à 20 000 euros de versements, il se transforme automatiquement en PEA classique lorsque le jeune atteint 25 ans ou quitte le foyer fiscal parental.

Cette version permet aux jeunes investisseurs de se familiariser avec les marchés financiers tout en bénéficiant des mêmes avantages fiscaux que le PEA classique.

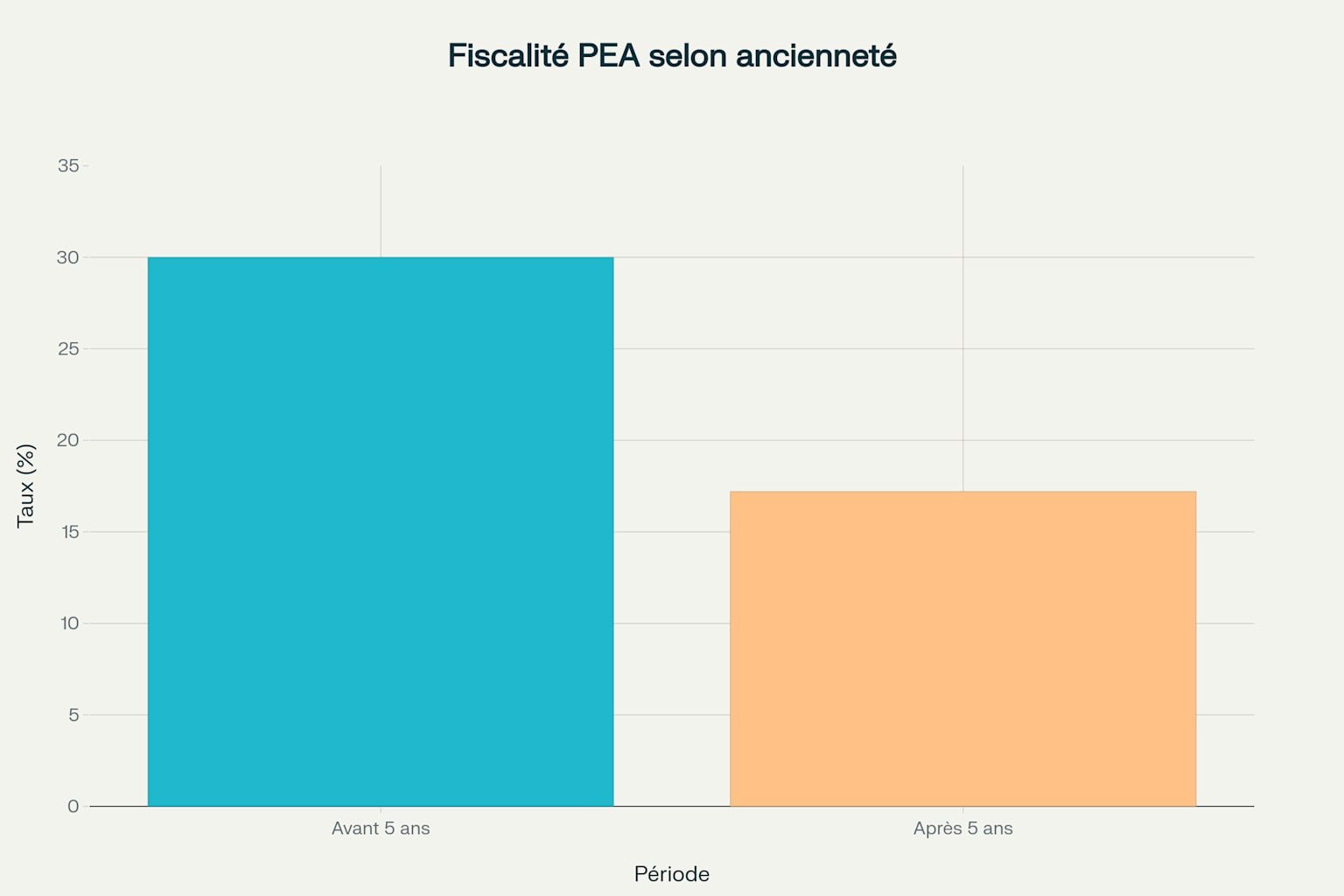

L’attrait principal du PEA réside dans son régime fiscal exceptionnel. Après cinq années de détention sans retrait, les gains réalisés sont totalement exonérés d’impôt sur le revenu. Seuls les prélèvements sociaux au taux de 17,2% demeurent applicables lors des retraits.

Cette exonération s’applique tant aux plus-values de cession qu’aux dividendes perçus, créant un effet de capitalisation particulièrement avantageux pour les investissements de long terme.

Évolution de la fiscalité du PEA en fonction de l’ancienneté du plan

Tout retrait effectué avant l’échéance de cinq ans entraîne la clôture automatique du PEA et la remise en cause des avantages fiscaux. Les gains sont alors soumis au Prélèvement Forfaitaire Unique (PFU) au taux global de 30%, comprenant 12,8% d’impôt sur le revenu et 17,2% de prélèvements sociaux.

Cette règle stricte incite les investisseurs à adopter une approche de long terme et à planifier soigneusement leurs besoins de liquidité. Certaines exceptions permettent toutefois la clôture anticipée sans pénalité fiscale, notamment en cas de décès du titulaire ou de création d’entreprise.

Depuis plusieurs années, la réglementation a évolué pour assouplir les conditions de sortie. Après cinq ans, il est désormais possible d’effectuer des retraits partiels sans clôturer le plan, et même de procéder à de nouveaux versements après un retrait partiel. Cette flexibilité accrue rend le PEA encore plus attractif pour la gestion patrimoniale de long terme.

Le PEA permet d’investir directement dans les actions d’entreprises dont le siège social est situé dans l’Union européenne ou l’Espace économique européen. Cette éligibilité couvre les 27 pays membres de l’UE, auxquels s’ajoutent l’Islande, la Norvège et le Liechtenstein.

Les investisseurs peuvent ainsi construire un portefeuille diversifié incluant les fleurons du CAC 40 comme LVMH, TotalEnergies, ou Airbus, mais également accéder aux champions européens tels que SAP, ASML ou Nestlé. Cette diversification géographique permet de répartir les risques tout en captant la croissance des différentes économies européennes.

Les Exchange Traded Funds (ETF) éligibles au PEA constituent un moyen privilégié de diversification. Pour être éligible, un ETF doit être composé d’au moins 75% d’actions européennes ou utiliser la réplication synthétique via des contrats de swap.

Parmi les ETF les plus populaires, on retrouve l’iShares MSCI World Swap PEA (WPEA) qui permet d’investir dans les 1 400 plus grandes entreprises mondiales, le BNP Paribas Easy S&P 500 pour une exposition au marché américain, ou encore l’iShares Core Euro Stoxx 50 pour les grandes capitalisations européennes.

Abonnez vous ! 👉ICI

Grâce à la réplication synthétique, les investisseurs peuvent désormais accéder indirectement aux marchés américains et asiatiques via leur PEA. Ces ETF utilisent un panier d’actions européennes comme sous-jacent, dont la performance est échangée contre celle de l’indice ciblé via un contrat de swap.

Cette innovation a révolutionné l’univers d’investissement du PEA, permettant d’investir dans le NASDAQ 100, le S&P 500 ou les marchés émergents tout en conservant les avantages fiscaux.

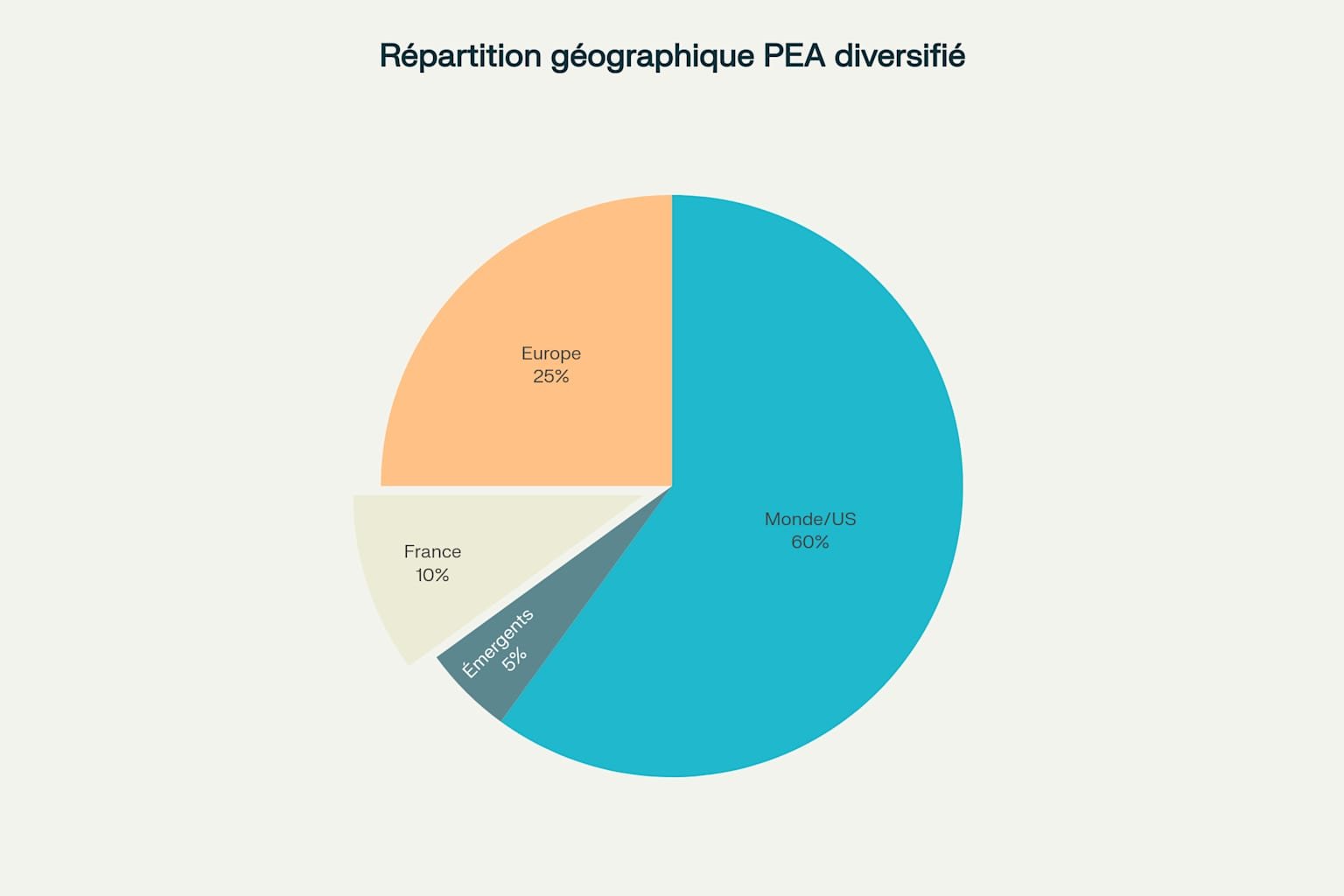

Une stratégie PEA efficace repose sur une diversification rigoureuse. L’objectif consiste à répartir les investissements entre différentes zones géographiques, secteurs d’activité et tailles d’entreprises pour minimiser les risques spécifiques.

Répartition géographique recommandée pour un portefeuille PEA diversifié

Une allocation équilibrée pourrait inclure 60% d’exposition aux marchés mondiaux via un ETF MSCI World, 25% sur l’Europe, 10% sur la France et 5% sur les marchés émergents. Cette répartition permet de capter la croissance mondiale tout en conservant un ancrage européen conforme aux contraintes du PEA.

L’investissement passif via les ETF présente de nombreux avantages pour les investisseurs PEA. Les frais de gestion réduits (généralement entre 0,1% et 0,4% annuels) maximisent les performances nettes sur le long terme.

Les stratégies passives s’avèrent particulièrement efficaces sur les marchés développés, où battre régulièrement les indices de référence relève du défi. Un portefeuille simple composé d’un ETF MSCI World peut suffire à obtenir une diversification satisfaisante.

La régularité des investissements constitue un facteur clé de succès Le dollar cost averaging, qui consiste à investir des montants fixes à intervalles réguliers, permet de lisser la volatilité des marchés et de réduire l’impact des variations de court terme.

Cette approche disciplinée évite les erreurs comportementales liées aux tentatives de market timing et favorise la constitution progressive d’un patrimoine financier solide.

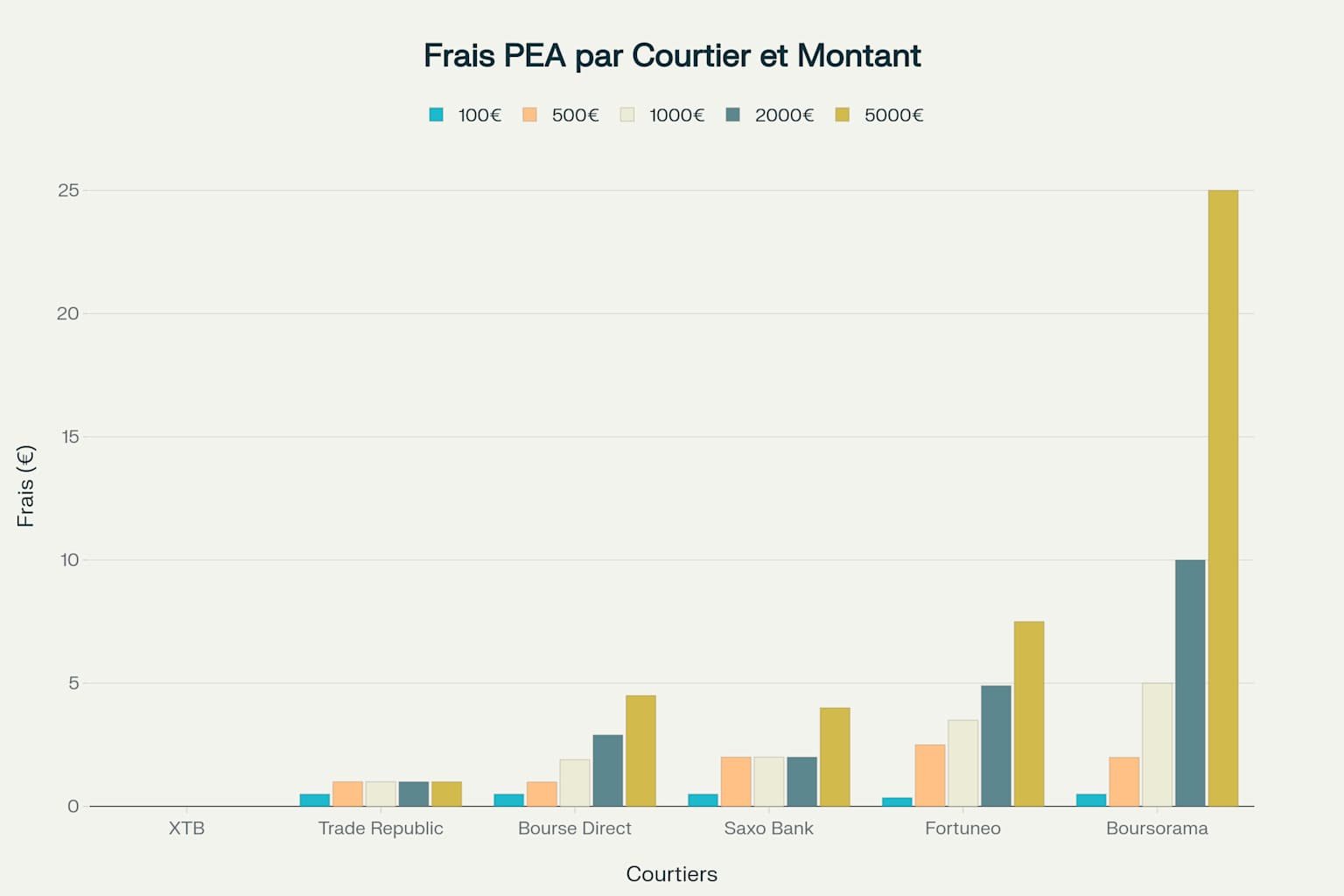

Comparaison des frais de courtage PEA entre les principaux courtiers français

XTB s’impose comme une référence sur le marché des courtiers PEA grâce à sa politique tarifaire agressive. Le broker propose 0% de commission sur les actions et ETF jusqu’à 100 000 euros de transactions par mois, positionnant son offre parmi les plus compétitives du marché.

Au-delà de ce seuil, une commission de 0,2% s’applique avec un minimum de 10 euros. Cette structure tarifaire permet aux investisseurs de maximiser leurs performances nettes, particulièrement crucial dans un contexte de rendements obligataires bas.

L’offre XTB s’appuie sur la plateforme propriétaire xStation 5, reconnue pour sa fluidité et ses outils d’analyse performants. L’interface intuitive convient aussi bien aux débutants qu’aux investisseurs expérimentés, avec un accès à plus de 1 000 actions et près de 100 ETF éligibles au PEA.

La plateforme propose également des fonctionnalités avancées comme l’analyse technique, les alertes de cours et un suivi en temps réel des positions L’application mobile permet de gérer son PEA en mobilité, répondant aux attentes des investisseurs modernes.

XTB bénéficie d’un cadre réglementaire strict, étant régulé par l’AMF en France et supervisé au niveau européen par la CSSF du Luxembourg. Les fonds des clients sont conservés sur des comptes séparés, protégeant ainsi l’épargne en cas de difficultés de l’entreprise.

Un mécanisme d’indemnisation couvre jusqu’à 22 000 euros par client, offrant une sécurité supplémentaire aux investisseurs. Cette couverture réglementaire positionne XTB comme un acteur fiable pour héberger un PEA sur le long terme.

L’offre XTB présente quelques limitations temporaires, notamment l’impossibilité de transférer un PEA existant depuis un autre établissement. Cette fonctionnalité est annoncée pour le troisième trimestre 2025. L’absence de PEA-PME et de versements programmés constituent également des points d’amélioration.

Malgré ces contraintes, XTB continue d’étoffer son offre et représente une alternative sérieuse aux acteurs traditionnels, particulièrement pour les investisseurs privilégiant les frais réduits.

Le retrait avant cinq ans constitue l’erreur la plus coûteuse en matière de PEA. Cette action entraîne non seulement la clôture du plan mais également la perte définitive des avantages fiscaux accumulés

Les gains sont alors taxés au taux de 30%, soit un coût fiscal considérable comparé à l’exonération totale après cinq ans.

Il convient donc de n’investir sur un PEA que des sommes dont on n’aura pas besoin à court ou moyen terme. La constitution préalable d’une épargne de précaution sur des supports liquides (livrets, fonds euros) s’avère indispensable.

Concentrer ses investissements sur un nombre restreint de titres ou un seul secteur expose à des risques spécifiques importants. La diversification constitue le seul moyen gratuit de réduire le risque d’un portefeuille sans sacrifier l’espérance de rendement.

Les investisseurs doivent éviter le biais domestique qui consiste à surpondérer les actions françaises par rapport à leur poids dans l’économie mondiale. Une allocation équilibrée entre différentes zones géographiques et secteurs optimise le couple rendement-risque.

Le non-respect des plafonds de versement peut entraîner des sanctions fiscales et la requalification des excédents. Il est essentiel de suivre régulièrement le montant des versements cumulés pour éviter tout dépassement accidentel.

L’utilisation d’outils de suivi et la mise en place d’alertes permettent de gérer efficacement cette contrainte réglementaire.

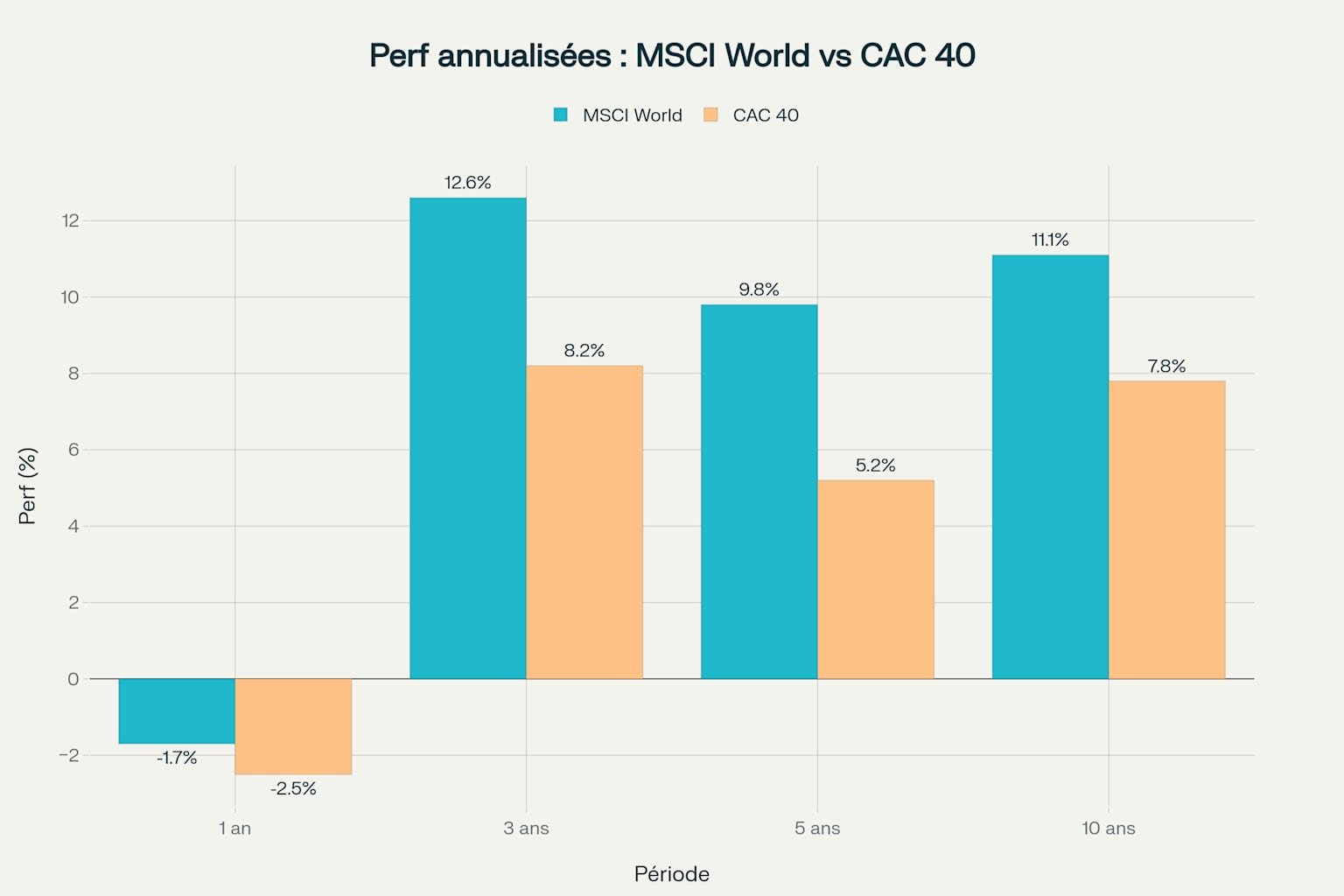

Les performances historiques du PEA varient significativement selon la stratégie adoptée. Un PEA diversifié mondialement via des ETF affiche des rendements annuels moyens de 9,64% sur les dix dernières années, largement supérieurs aux 5,2% du CAC 40 sur la même période.

Cette différence s’explique par la concentration géographique et sectorielle du marché français comparé à la diversification mondiale Les marchés américains, représentant environ 60% de la capitalisation mondiale, ont contribué significativement à cette surperformance.

Comparaison des performances historiques entre diversification mondiale et marché français

Cette surperformance constante du MSCI World valide l’approche de diversification internationale via les ETF synthétiques mentionnée dans votre article

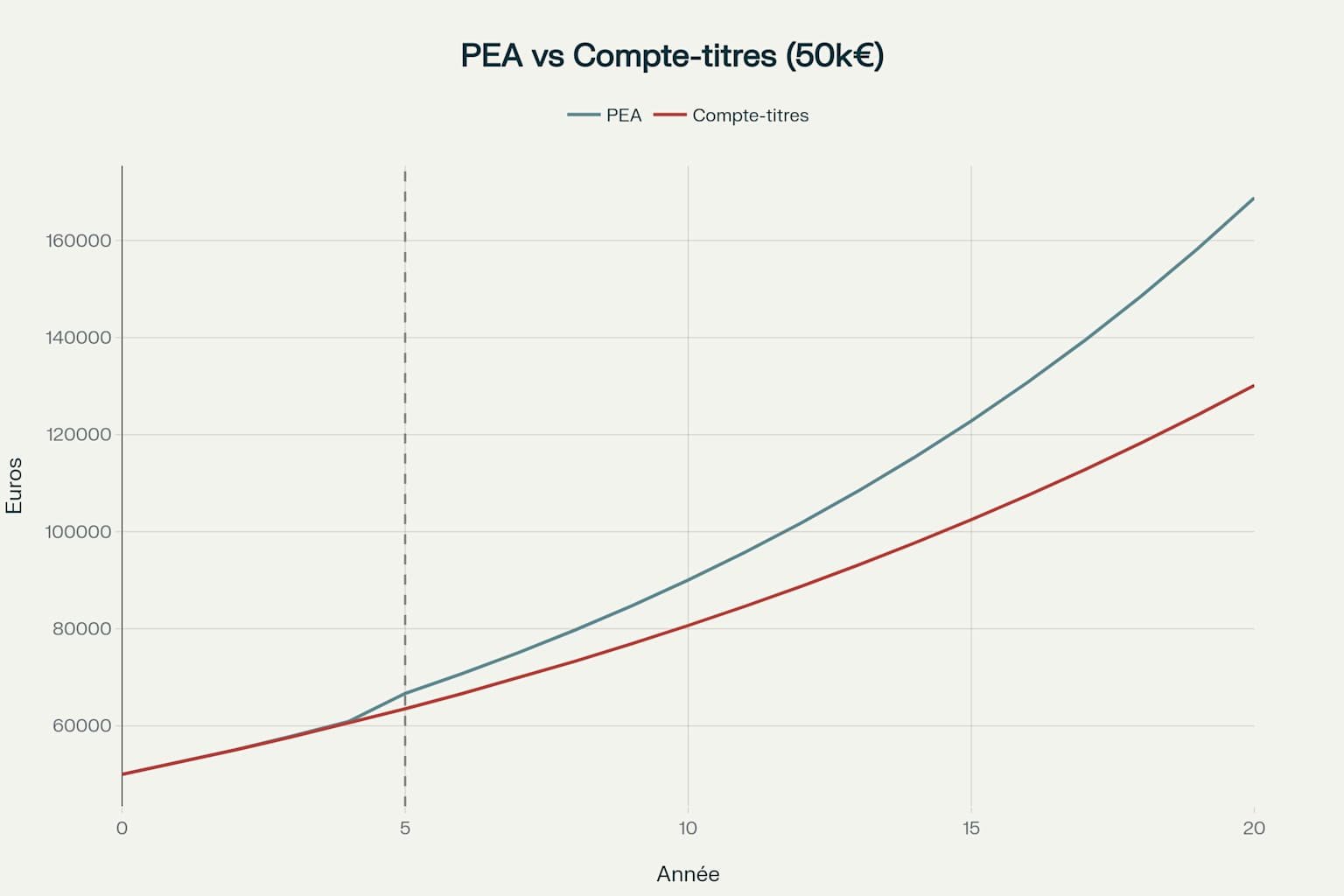

Comparaison de l’évolution patrimoniale entre PEA et compte-titres sur 20 ans

Cette simulation démontre une économie d’impôt de près de 39 000€ sur 20 ans avec un capital initial de 50 000€, argument massue pour la promotion du PEA

L’avantage fiscal du PEA devient particulièrement significatif sur le long terme. Sur un investissement de 20 ans, l’économie d’impôt peut représenter plusieurs milliers d’euros comparé à un compte-titres ordinaire.

Cette optimisation fiscale justifie pleinement l’utilisation du PEA comme enveloppe privilégiée pour les investissements actions de long terme.

Répartition démographique des détenteurs de PEA en France

Le PEA bénéficie d’une stabilité réglementaire remarquable depuis sa création. Les évolutions récentes ont plutôt assoupli les contraintes (retraits partiels, nouveaux versements) sans remettre en cause les avantages fiscaux fondamentaux.

Cette stabilité constitue un atout majeur pour la planification patrimoniale de long terme, permettant aux investisseurs de construire leurs stratégies avec visibilité.

Le Plan d’Épargne en Actions s’impose comme un outil incontournable pour tout investisseur souhaitant optimiser sa fiscalité tout en participant à la croissance des entreprises européennes. Ses avantages fiscaux exceptionnels, combinés à un univers d’investissement élargi grâce aux ETF synthétiques, en font une enveloppe de choix pour les placements de long terme.

L’émergence de courtiers compétitifs comme XTB révolutionne l’accès au PEA en proposant des frais ultra-réduits et des plateformes modernes

Cette démocratisation de l’investissement bénéficie directement aux épargnants français en maximisant leurs performances nettes

Pour réussir avec un PEA, il convient d’adopter une approche disciplinée privilégiant la diversification, la régularité des investissements et le respect de l’horizon de placement minimal de cinq ans. Dans ces conditions, le PEA constitue un levier puissant de création de richesse à long terme, parfaitement adapté aux objectifs patrimoniaux des investisseurs français.

Les informations fournies sur ce blog sont purement indicatives et ne constituent en aucun cas des conseils d'achat ni des recommandations selon les normes de l'AMF.

L'auteur décline toute responsabilité quant aux pertes éventuelles encourues par le lecteur et se dégage de toute responsabilité quant aux conséquences éventuelles découlant de l'utilisation du blog.

De plus, les informations pourraient ne pas être à jour, et par conséquent, aucune garantie n'est fournie. Il incombe à chaque individu de vérifier les données de manière indépendante.