Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 72 % des comptes d'investisseurs particuliers perdent de l'argent lorsqu'ils investissent sur les CFD avec IG. Vous devez vous assurer que vous comprenez le fonctionnement des CFD et que vous pouvez vous permettre de prendre le risque élevé de perdre votre argent. Le contenu de ce site ne constitue pas une incitation à investir, ni un conseil en investissement au sens des articles L 321-1 §5 et L 321-2 §4 du Code monétaire et financier. Par ailleurs, ce site participe au programme partenaire IG : des liens affiliés peuvent générer une rémunération sans coût supplémentaire pour vous.

Petite précision avant de commencer : j’avais prévu un tout autre sujet pour la newsletter de ce dimanche. Vu l’urgence et l’ampleur de ce qui vient de se passer avec RealT, j’ai préféré tout reprendre pour vous livrer ce dossier à chaud plutôt que d’attendre. Le sujet initialement prévu reviendra prochainement.

Un micro résumé pour analysé sous un angle différent

📩

La Newsletter Raphaxelo

Stratégies quantitatives, backtests et algo trading — directement dans ta boîte mail.

Chargement des dernières newsletters…

☕

Soutenir le Labo

Ce contenu est gratuit et indépendant. Un café pour garder la machine en marche ?

Je n’ai jamais couvert RealT dans cette newsletter. Pas par oubli. Je n’ai jamais compris ce qui poussait quelqu’un à acheter une fraction de maison à Detroit via un token ERC-20 plutôt qu’une part de SCPI ou un ETF immobilier coté, régulés, audités, avec un rapport annuel qu’on peut lire. Un rendement à deux chiffres, versé chaque semaine, sur de l’immobilier locatif résidentiel américain : ça n’a jamais été un argument de vente à mes yeux, ça a toujours été le premier signal d’alerte.

Il y a deux ou trois ans, défendre ce point de vue en public coûtait cher en engagement hostile. Une partie non négligeable de la sphère crypto francophone vendait RealT comme le futur de l’investissement immobilier, avec des vidéos “je touche mon loyer en USDC depuis mon salon” et des liens d’affiliation en description. J’ai eu plusieurs échanges tendus avec certains de ces créateurs de contenu, qui balayaient toute objection sur la structure juridique ou le rendement en traitant ça de scepticisme dépassé. Aujourd’hui, la plupart de ces mêmes comptes ont disparu du sujet. Pas de post pour dire “je me suis trompé”, pas de mea culpa, pas même un silence gêné visible : ils ont simplement arrêté de produire du contenu sur RealT, ou supprimé les vidéos concernées. Ce n’est pas un détail anecdotique. C’est un motif récurrent dans ce type de dossier : ceux qui monétisent la promotion d’un produit financier opaque ne sont jamais là pour en assumer la fin.

Il y a toutefois une exception notable, et il serait malhonnête de ne pas la nommer. Le créateur de contenu qui opère sous le nom Un Peu Moins Pauvre a couvert ce dossier avec une rigueur que je n’ai vue nulle part ailleurs dans cette sphère : ancien partenaire commercial de RealT lui-même, il a rompu avec l’entreprise fin 2025, mené sa propre enquête pendant des mois (contacts avec des promoteurs, des journalistes américains, des autorités), documenté ce qu’il trouvait avec des preuves à l’appui plutôt que des suppositions, et continue de suivre le dossier en détail sur son Substack. Il ne m’a rien demandé et ne sait probablement pas que je le mentionne ici, mais j’ai suivi ses vidéos et je le lis avec attention depuis plusieurs mois, et son travail mérite d’être crédité : unpeumoinspauvre.substack.com.

Ce numéro est un dossier complet : les faits, la mécanique précise qui a cassé, pourquoi elle a cassé de cette façon-là et pas autrement, et ce que ça dit de schémas qu’on a déjà vus ailleurs, sous d’autres habillages.

Le modèle, en une minute

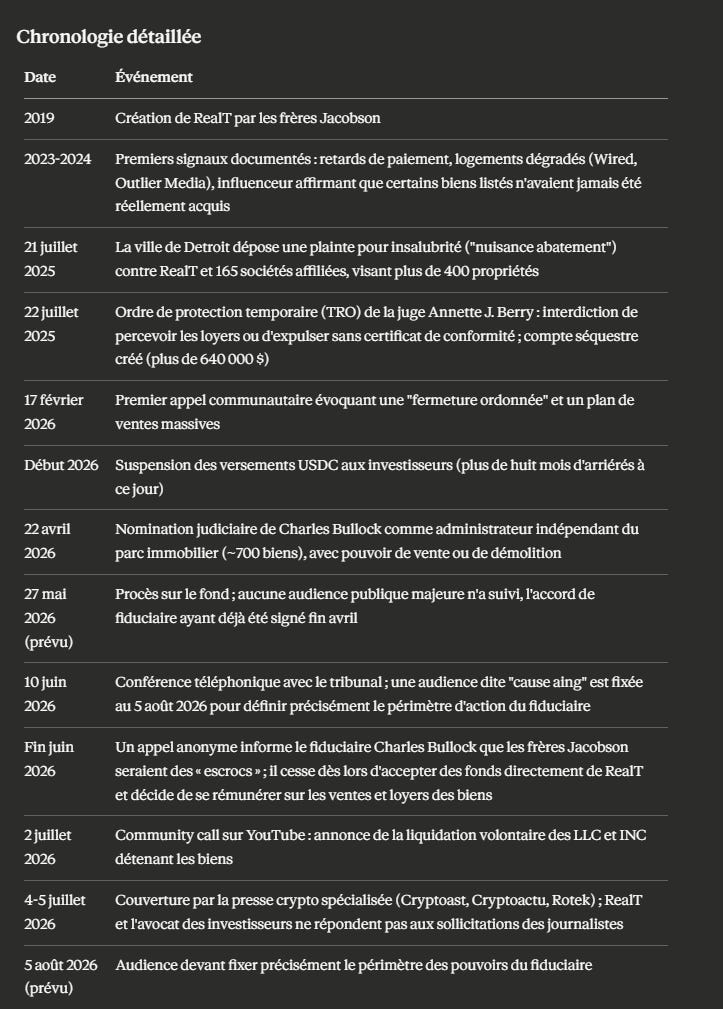

Fondée en 2019 par les frères canadiens Rémy et Jean-Marc Jacobson, RealT découpait des biens immobiliers américains — essentiellement à Detroit — en tokens ERC-20. Chaque bien logeait dans une LLC dédiée ; les investisseurs achetaient des parts de cette LLC sous forme de tokens, sur Ethereum puis Gnosis Chain. Les loyers étaient reversés chaque semaine en USDC, avec un ticket d’entrée dès 50 à 100 dollars.

Au pic : environ 16 000 investisseurs, un portefeuille valorisé jusqu’à 150 millions de dollars, près de 700 biens, dont environ 83% concentrés à Detroit. Le vocabulaire “Real World Assets” a habillé une réalité beaucoup plus banale : RealT était un bailleur immobilier américain, financé par de l’épargne mondiale, avec une couche blockchain par-dessus qui ne changeait rien à la nature du risque sous-jacent.

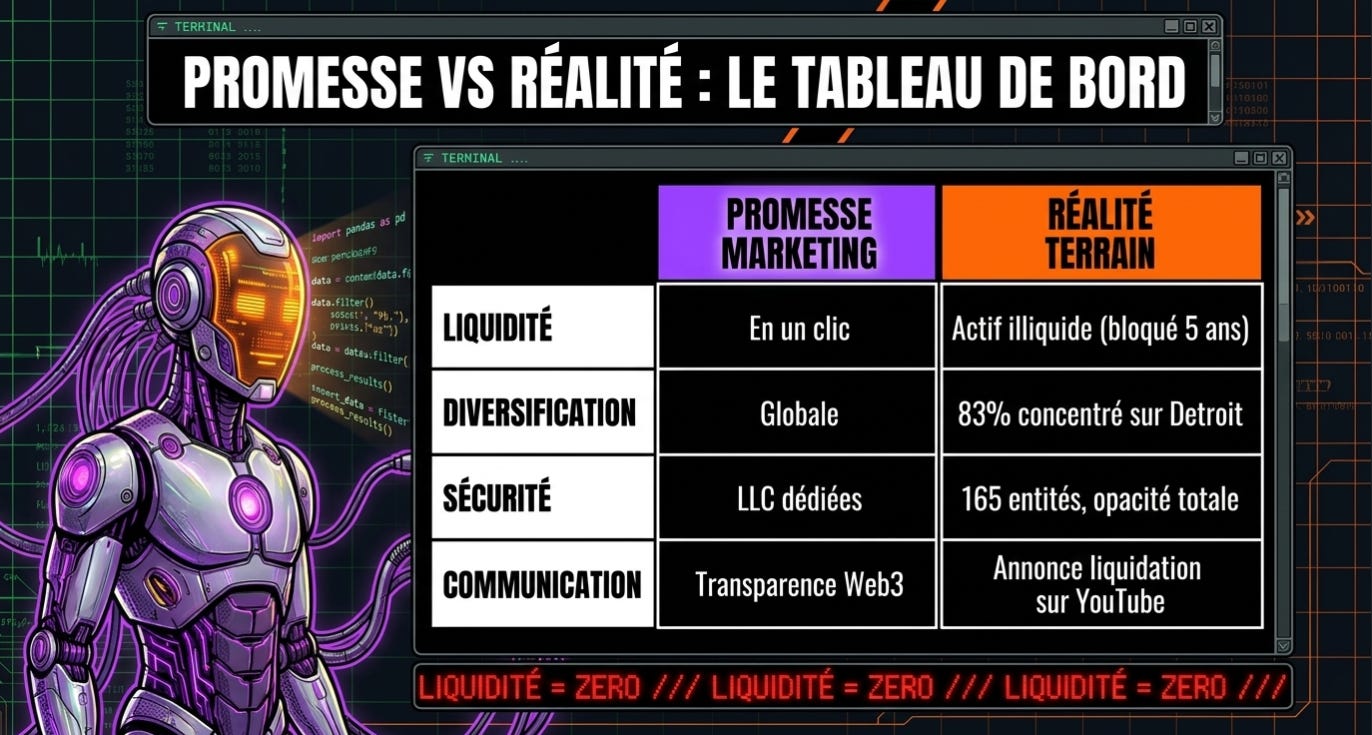

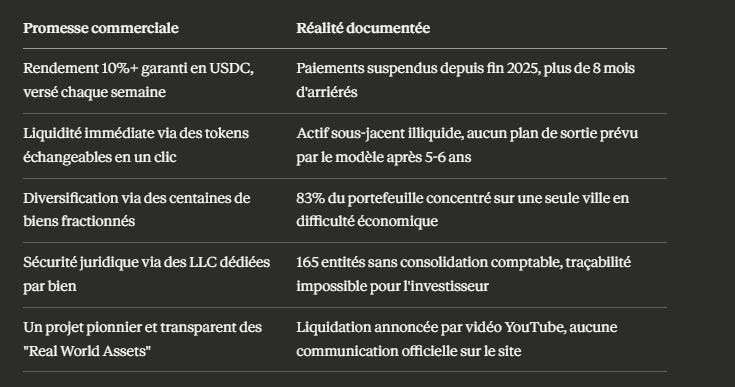

Le résumé en un tableau — ce qui était promis face à ce qui s’est passé :

Pourquoi ça s’effondre : la mécanique, précisément

Quatre défauts structurels, empilés, expliquent l’effondrement. Ce ne sont pas des facteurs isolés : ils s’alimentent les uns les autres.

1. Un décalage de liquidité que le modèle n’a jamais résolu. L’immobilier se vend en mois, pas en secondes. RealT offrait pourtant une infrastructure qui simulait la liquidité (achat et revente de tokens en quelques clics) et un rendement hebdomadaire fixe, comme s’il s’agissait d’un produit de taux. Les fondateurs l’ont eux-mêmes reconnu lors de l’annonce de liquidation : le modèle n’avait jamais anticipé de scénario de sortie après 5 à 6 ans de détention. Un produit financier sans plan de sortie pour son actif sous-jacent n’est pas un produit incomplet, c’est un produit mal conçu dès l’origine.

2. La trésorerie a servi à payer les rendements avant l’entretien. Wired et Outlier Media ont documenté, dès 2023-2024, que les loyers perçus étaient priorisés pour honorer les versements USDC plutôt que pour financer la maintenance. Résultat mesurable : des milliers de contraventions municipales (”blight citations”) accumulées sur seulement quelques centaines de biens à Detroit — fuites, moisissures, installations électriques défaillantes. Ce n’est pas de la malchance immobilière. C’est l’effet mécanique d’un arbitrage : payer les investisseurs aujourd’hui plutôt que préserver la valeur de l’actif qui les paie.

3. Une concentration géographique qui a supprimé toute marge d’erreur. 83% du portefeuille sur une seule ville, avec une histoire documentée de vacance, de fiscalité foncière punitive pour les propriétaires absents, et une marge réelle entre loyer perçu et coût d’entretien historiquement plus fine que ne le suggère un rendement affiché à 10%. Diversifier 150 millions de dollars d’épargne internationale sur un seul marché local aussi spécifique n’est pas un choix neutre : c’est un pari concentré, présenté comme un produit diversifié parce que fractionné en centaines de tokens différents. Le fractionnement du ticket d’entrée n’a jamais fractionné le risque géographique.

Et ce marché local n’est pas anodin. Detroit reste, sur les classements américains, l’une des villes les plus pauvres et les plus fragiles économiquement des États-Unis : taux de pauvreté parmi les plus élevés du pays, population en recul depuis des décennies, parc immobilier ancien marqué par des vagues de forclusions successives depuis les années 2000. Ce n’est un secret pour personne qui suit un minimum l’économie américaine. Pour moi, ça a toujours été un red flag à part entière, indépendamment de tout le reste : construire un produit d’épargne mondial, vendu à des particuliers européens, en misant à 83% sur le marché locatif résidentiel d’une des villes les plus en difficulté du pays, ce n’est pas un choix qu’on peut présenter comme prudent. Le rendement à deux chiffres n’était pas un bonus. C’était la prime de risque d’un marché que personne, dans le discours commercial de RealT, ne décrivait pour ce qu’il était.

4. Une architecture en 165 LLC qui a rendu tout contrôle externe impossible. Aucune consolidation comptable n’a jamais été communiquée aux investisseurs. Cette fragmentation, présentée comme une protection juridique classique (isoler le risque bien par bien), a eu pour effet réel d’empêcher quiconque — investisseur, journaliste, régulateur — de reconstituer une image fidèle de la santé financière de l’ensemble avant que la justice de Detroit ne s’en charge de force.

La boucle de rétroaction est directe : le sous-entretien génère des contraventions, les contraventions déclenchent une procédure judiciaire, la procédure bloque la perception des loyers (le tribunal de Wayne County a interdit toute collecte de loyer sans mise aux normes dès juillet 2025), l’arrêt des loyers stoppe les versements aux investisseurs, et l’absence de trésorerie rend la mise aux normes financièrement impossible. Chaque maillon aggrave le suivant. Ce schéma n’a rien d’accidentel : c’est la conséquence logique des points 1 à 4 combinés.

Mes partenaires

Découvrez le mariage parfait entre finances personnelles et investissement avec EMRYS, notre partenaire de confiance. 🦋 Boostez votre avenir financier dès maintenant en cliquant ici !

La communication : un cas d’école de ce qu’il ne faut pas faire

C’est le point sur lequel je veux être précis, parce qu’il en dit plus long que n’importe quel chiffre du bilan.

Rien sur le site officiel. Pas même une bannière. Un investisseur qui se connecte aujourd’hui sur la plateforme RealT pour consulter son tableau de bord ne trouve aucune mention de la liquidation. Aucun avertissement en page d’accueil. Aucun encart. L’information la plus critique pour 22 000 détenteurs de tokens — la dissolution des entités qui portent la valeur de leur investissement — n’apparaît nulle part sur le canal officiel censé les tenir informés.

Aucun email formel. Pas de notification individuelle aux détenteurs de tokens, alors que RealT dispose évidemment de leurs coordonnées (KYC obligatoire à l’inscription). Comparez ça à n’importe quelle société cotée : une liquidation de cette ampleur déclencherait a minima un communiqué de presse et une notification réglementaire. Ici, rien.

L’annonce a eu lieu en appel communautaire YouTube, relayé sur Telegram. Autrement dit : pour apprendre que leur investissement était en cours de liquidation, les détenteurs devaient être connectés en direct sur une plateforme vidéo, ou tomber par hasard sur un extrait relayé ensuite par la presse crypto spécialisée (Cryptoast en a fait la synthèse le lendemain). Ce n’est pas une décision de communication neutre. C’est un choix de canal qui minimise la portée de l’annonce, réduit le nombre de personnes qui l’apprennent immédiatement, et laisse aux fondateurs le contrôle total du cadrage — questions filtrées, ton choisi, absence de contradicteur.

La suite a confirmé le sens de la manœuvre : purge numérique. Le groupe Telegram officiel a été fermé après l’annonce. Une partie des vidéos YouTube de la société, dont certaines antérieures documentant les promesses de rendement, ont été supprimées. On ne ferme pas un canal de communication officiel et on ne supprime pas ses propres archives publiques quand on cherche à rassurer. On le fait quand on cherche à limiter ce qui reste consultable après coup.

Il faut nommer les choses : dans n’importe quel cadre réglementé (société cotée, fonds d’investissement agréé), ce niveau de rétention d’information sur un événement matériel pour les investisseurs serait a minima sanctionné par un régulateur. RealT a opéré, et continue d’opérer sur ce dossier, entièrement hors de ce cadre.

Un point de comparaison réglementaire, pour être précis. En France comme au niveau européen, un émetteur de produits financiers réglementés est tenu à une obligation d’information continue envers ses souscripteurs : communiqué en cas d’événement significatif, notification individuelle, mise à jour du document d’information réglementaire. Même le règlement européen MiCA sur les crypto-actifs, entré en application pour encadrer les émetteurs de jetons, impose des obligations de transparence et de communication aux détenteurs. RealT n’a jamais été soumis à ce cadre parce que le produit qu’elle vendait — une part de LLC américaine tokenisée — échappait à la qualification classique de valeur mobilière ou de crypto-actif réglementé dans la plupart des juridictions où elle commercialisait. Ce vide réglementaire n’est pas un détail technique : c’est précisément ce qui a permis à une annonce de cette gravité de se faire sans aucune des garanties d’information qu’on tiendrait pour acquises avec n’importe quel produit financier classique.

Ce qui rend ça encore plus frustrant : le risque n’a jamais été totalement invisible. Il n’était simplement pas mis en avant sur les canaux marketing, mais il était consultable pour qui prenait la peine de chercher au-delà de la page d’accueil et des vidéos promotionnelles. Les dossiers judiciaires du tribunal de Wayne County sont publics depuis juillet 2025. Les enquêtes de Wired et d’Outlier Media documentant les impayés et les logements dégradés étaient publiées dès 2023-2024, en accès libre. Le TVL et la valorisation des tokens de gouvernance étaient consultables en temps réel sur DefiLlama et CoinGecko, et la chute du token REG a précédé l’annonce officielle de plusieurs mois. Rien de tout ça n’était caché au sens strict. C’était simplement réparti sur des sources que l’investisseur moyen, séduit par un rendement hebdomadaire et une interface simple, n’avait aucune raison d’aller consulter. La transparence technique de la blockchain n’a jamais suppléé à l’absence de transparence comptable et opérationnelle de l’entreprise elle-même.

L’élément déclencheur : un appel anonyme, et une accusation non tranchée

Un point mérite d’être traité avec précision plutôt que relayé tel quel, parce que les versions divergent.

Selon plusieurs sources concordantes, c’est un appel anonyme au fiduciaire Charles Bullock, qualifiant les frères Jacobson d’« escrocs », qui aurait précipité la décision. À partir de cet appel, Bullock aurait cessé d’accepter des fonds transitant par RealT et décidé de se rémunérer directement sur les loyers et les ventes de biens — un changement de posture qui, de fait, a achevé de couper RealT de sa propre trésorerie.

Lors du community call du 2 juillet, Jean-Marc Jacobson a mis en cause, sans le nommer explicitement mais de façon reconnaissable, le YouTubeur Unpeumoinspauvre, ancien partenaire commercial de RealT devenu l’un de ses enquêteurs les plus actifs depuis sa rupture avec l’entreprise fin 2025. L’intéressé dément avoir passé cet appel : il reconnaît avoir contacté le fiduciaire, mais par email et non par téléphone, et affirme que ce message se limitait à exposer factuellement l’inquiétude grandissante de la communauté française et l’existence de l’action collective, sans accusation directe.

À ce stade, aucun élément public ne permet de trancher qui a réellement passé cet appel anonyme. Ce qui est vérifiable, en revanche, c’est que l’enquête menée par cet ancien collaborateur a mis au jour des éléments concrets sur RealT bien avant cet épisode : plusieurs biens commercialisés sur la plateforme, notamment un immeuble en Colombie, n’auraient jamais été réellement acquis par l’entreprise alors qu’ils apparaissaient à la vente sur le site ; une recherche menée directement au Canada sur les sociétés historiques des frères Jacobson n’aurait retrouvé aucune trace du parc de plusieurs milliers d’unités qu’ils revendiquaient publiquement avoir géré ; et une fuite de la base de données de RealT aurait par ailleurs révélé l’existence de comptes multiples liés à la famille Jacobson, en infraction avec les propres règles de la plateforme.

Que l’appel anonyme vienne ou non de cette personne ne change rien au fond du dossier : les impayés envers Detroit, les contraventions accumulées, l’absence de comptes consolidés et la suspension des versements USDC sont documentés indépendamment de cette controverse précise.

Le bilan chiffré

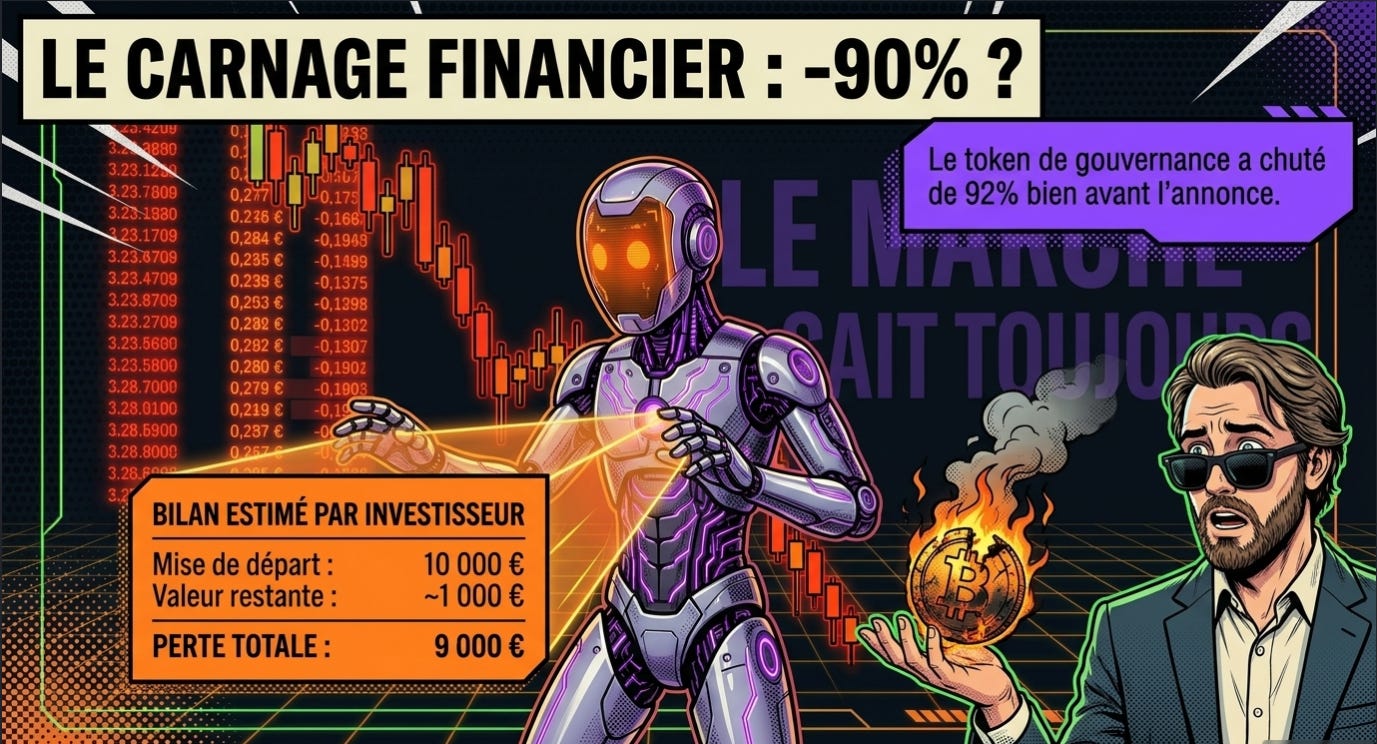

Sur un actif brut théorique de 150 millions de dollars, les passifs connus dépassent déjà plusieurs millions de dollars avant toute vente. Ces ventes s’annoncent en plus à prix décotés pour les biens les plus dégradés, ce qui comprime encore la valeur nette réellement récupérable. Le rang de paiement achève le tableau : le fisc américain et les municipalités sont prioritaires, les détenteurs de tokens sont créanciers non garantis, en toute fin de file.

Un investisseur ayant placé 10 000 € début 2024, sans revenu perçu depuis, risque de perdre plus de 90% de ce montant. Le token de gouvernance de l’écosystème (REG), coté sur Gnosis, est passé d’environ 0,37 $ à 0,03 $ en un an et demi, soit -92% : un indicateur avancé de la défiance du marché, largement antérieur à l’annonce officielle de juillet 2026.

Pour se rendre compte concrètement de l’ampleur, selon le montant investi (hypothèse de perte à 90%, hors frais de collectif) :

Ces chiffres sont une hypothèse basse à titre indicatif, fondée sur les seuls éléments publics disponibles à ce jour. Le montant réellement récupérable dépendra du produit net de la liquidation et du rang effectif des créanciers, et ne sera connu qu’à l’issue de la procédure.

Trois précédents qui racontent la même histoire

Woodbridge Group of Companies (Ponzi démasqué en 2017, États-Unis). Rendements fixes élevés, présentés comme adossés à des prêts immobiliers garantis, structurés à travers des centaines de LLC rendant la traçabilité des fonds pratiquement impossible pour un investisseur extérieur. La SEC a établi qu’il s’agissait d’un schéma de Ponzi : les nouveaux apports finançaient les rendements des anciens investisseurs, pas les actifs eux-mêmes. Le parallèle avec RealT n’est pas l’intention frauduleuse — rien ne l’établit ici — mais la mécanique : fragmentation juridique extrême, opacité comptable totale, actif réel utilisé comme caution rassurante pour masquer la complexité du montage.

Celsius Network et BlockFi (effondrement 2022, plateformes de rendement crypto). Rendements annuels à deux chiffres sur des dépôts crypto, financés en théorie par des activités de prêt. L’écart entre rendement promis et rendement réellement généré par les actifs sous-jacents s’est comblé par une prise de risque croissante et une opacité comptable totale, jusqu’à la suspension brutale des retraits puis la faillite. Le parallèle avec RealT est direct : un rendement fixe décorrélé de la performance réelle et fluctuante de l’actif sous-jacent ne tient jamais durablement.

RealtyShares (fermeture 2019, crowdfunding immobilier américain). Sans fraude identifiée, la plateforme a cessé ses activités faute de capital suffisant pour continuer à gérer son portefeuille, laissant des milliers d’investisseurs avec des parts illiquides en cours de liquidation, sans visibilité claire sur les délais ni les montants récupérables. C’est probablement l’analogie la plus proche sur le plan opérationnel : un intermédiaire qui grandit plus vite que sa capacité réelle à gérer les actifs qu’il détient pour le compte d’investisseurs dispersés.

Le fil commun aux trois cas, et à RealT : la promesse d’un rendement stable et élevé sur un actif réel intrinsèquement variable et illiquide finit toujours par rencontrer la réalité. La seule variable, c’est le moment où l’écart devient impossible à combler — et qui en paie le prix. Presque toujours les investisseurs les plus tardifs et les moins informés, jamais les créateurs de contenu qui ont touché des commissions d’affiliation pendant que le produit tournait.

La checklist à garder pour le prochain projet “RWA” à la mode

Ce dossier n’est utile que s’il sert la prochaine fois. Voici les signaux qui, à eux seuls, auraient dû suffire à se méfier de RealT — et qui s’appliquent tels quels à n’importe quel autre produit de tokenisation d’actifs réels :

Un rendement fixe promis sur un actif dont la nature est intrinsèquement variable. L’immobilier locatif, le crédit, les matières premières : aucun de ces actifs ne génère un rendement stable garanti. Si le produit l’affiche comme tel, quelqu’un absorbe la variabilité ailleurs, invisiblement.

Une architecture juridique fragmentée en dizaines ou centaines d’entités, sans qu’aucun compte consolidé ne soit jamais publié ou accessible aux souscripteurs.

Une communication qui ne passe jamais par des canaux formels et traçables (email individuel, communiqué officiel, mise à jour du document d’information) mais uniquement par des vidéos, des lives ou des réseaux sociaux communautaires.

Une concentration cachée derrière un fractionnement du ticket d’entrée. Un prix d’entrée bas et un grand nombre de “parts” donnent une impression de diversification qui peut être totalement fausse si le portefeuille réel est concentré sur un seul marché ou une seule zone géographique.

Un vocabulaire nouveau utilisé pour éviter d’appeler l’actif par son nom. Si l’équivalent classique du produit (SCPI, obligation, prêt immobilier) semble plus risqué ou moins attractif que sa version “tokenisée”, c’est le signe que la nouveauté du terme masque quelque chose plutôt qu’elle n’apporte une vraie innovation de fond.

Ce que ça signifie concrètement pour un détenteur de tokens RealT

Les paiements en USDC sont interrompus depuis fin 2025 ; aucune reprise à attendre avant la fin de la liquidation, si tant est qu’il reste quelque chose à distribuer.

Le rang de créancier est défavorable : fisc américain et municipalités passent avant les détenteurs de tokens.

Aucun mécanisme de garantie type AMF ou FDIC ne s’applique à cette classe d’actif.

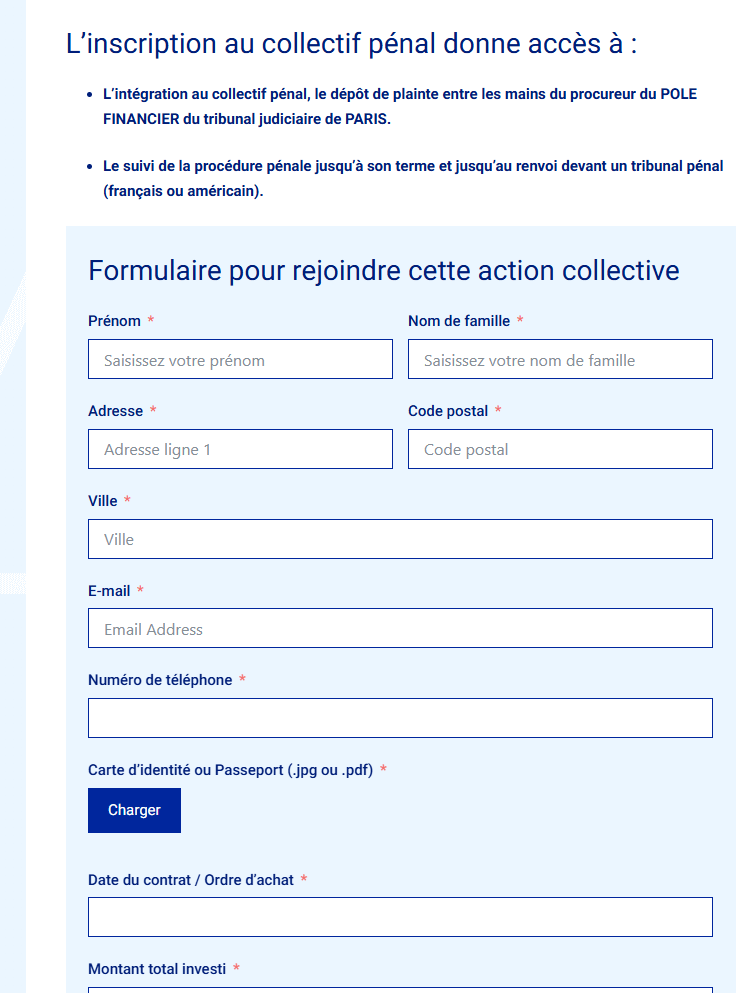

En France, un cabinet d’avocats (Delomel) coordonne une action collective (360 € de frais d’adhésion) et une plainte pénale a été déposée auprès du procureur financier de Paris.

Cette procédure française peut établir des responsabilités mais ne garantit aucune récupération de fonds, faute de juridiction directe sur les entités américaines.

Recommandations pratiques :

Conservez tous vos justificatifs : contrats d’achat, relevés de loyers historiquement perçus, échanges avec RealT.

Suivez les publications officielles du tribunal de Wayne County (dossier Detroit vs RealToken) plutôt que les seules annonces communautaires de l’entreprise.

Inscrivez-vous comme créancier si une procédure formelle de faillite (type Chapter 7) est ouverte aux États-Unis.

Renseignez-vous sur la déduction fiscale de la perte en capital sur vos revenus mobiliers en France.

La leçon qui dépasse RealT

Ce n’est pas un problème de blockchain. C’est un problème classique de risque immobilier, de structure juridique opaque, et de rendement qui ne couvrait jamais le risque qu’il prétendait rémunérer — habillé d’un vocabulaire nouveau qui a suffi à endormir la vigilance de gens qui n’auraient probablement jamais investi dans une SCI non cotée présentant la même architecture et le même historique.

La question à se poser avant tout produit immobilier tokenisé n’est pas “est-ce liquide” ou “est-ce accessible dès 50 dollars”. C’est : qui gère l’actif sous-jacent, avec quelle transparence comptable consolidée, et que se passe-t-il le jour où ce sous-jacent va mal. Sur RealT, ces trois réponses étaient documentées par la presse spécialisée dès 2023-2024. Il suffisait de les chercher — et de ne pas se fier à ceux qui avaient un lien d’affiliation à défendre.

Un rendement fixe sur un actif variable n’est jamais un produit financier. C’est un pari qui ne dit pas son nom.

Et un mot pour ceux qui ont vendu ce pari comme une certitude il y a deux ou trois ans, avec des vidéos enthousiastes et des codes promo en description : le silence que vous observez aujourd’hui sur le sujet ne passe pas inaperçu. On peut se tromper de bonne foi sur un placement. On ne peut pas monétiser sa promotion pendant des années puis disparaître sans un mot quand les investisseurs qu’on a convaincus perdent leur épargne.

Pour la suite, côté investisseurs français : attendez-vous à un processus long et largement hors de votre contrôle direct. La priorité concrète, dans les semaines qui viennent, c’est de sécuriser votre dossier : rejoindre le collectif si vous ne l’avez pas fait, garder chaque preuve d’achat et de versement reçu, et suivre les publications du tribunal de Wayne County plutôt que d’attendre une communication de RealT qui, on l’a vu, ne viendra probablement pas. Ne comptez sur aucun calendrier annoncé par l’entreprise elle-même.

Si vous faites partie des investisseurs touchés, sachez que je suis sincèrement de tout cœur avec vous. Perdre une épargne placée de bonne foi, sans avoir eu accès à une information claire au moment où ça comptait, ce n’est pas une erreur de jugement à se reprocher indéfiniment. C’est un système qui a manqué à ses obligations les plus élémentaires envers vous.

Et vous ? Avez-vous, vous ou quelqu’un que vous connaissez, investi dans RealT ? Racontez en commentaire, ça aide aussi les autres lecteurs à mesurer l’ampleur réelle du dossier au-delà des chiffres officiels.

Cette newsletter fournit une analyse à titre informatif et ne constitue pas un conseil en investissement. Si vous détenez des tokens RealT, rapprochez-vous d’un conseil juridique avant toute démarche.

Aidez-moi à diffuser le message, partagez !

À propos de l'auteur

⚡

Raphaxelo

Je code des algorithmes, je backteste des stratégies et je partage ce que la data révèle vraiment sur les marchés. Zéro promesse de richesse — que de la méthode, du code et des chiffres vérifiables.