Les options et les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier.

72 % des comptes d'investisseurs particuliers perdent de l'argent lorsqu'ils investissent sur les CFD avec IG.

Vous devez vous assurer que vous comprenez le fonctionnement des CFD et que vous pouvez vous permettre de prendre le risque élevé de perdre votre argent.

📩

La Newsletter Raphaxelo

Stratégies quantitatives, backtests et algo trading — directement dans ta boîte mail.

Chargement des dernières newsletters…

☕

Soutenir le Labo

Ce contenu est gratuit et indépendant. Un café pour garder la machine en marche ?

Un micro résumé pour analysé sous un angle différent

TL;DR — Ce qu’il faut retenir en 30 secondes

Le buy and hold reste une stratégie d’investissement solide, mais pas infaillible. Garder des actifs à vie sans jamais réévaluer sa thèse expose à des risques graves : concentration involontaire, krachs prolongés, obsolescence sectorielle, impact fiscal non anticipé. Le rebalancing régulier et le DCA sont des compléments essentiels, pas des options. Conserver n’est pas une décision neutre — c’est un pari actif sur l’avenir d’une entreprise ou d’un secteur. Et ce pari peut mal tourner, même sur 20 ou 30 ans.

Le buy and hold est présenté comme la stratégie d’investissement ultime. Acheter des actifs solides, les tenir à vie, laisser les intérêts composés faire leur travail. Warren Buffett l’a dit, John Bogle l’a prouvé, des millions d’investisseurs l’appliquent.

Mais cette stratégie a des angles morts. Des risques que les manuels ne mentionnent pas. Des situations où l’inaction coûte bien plus cher que d’agir.

Cet article n’est pas là pour enterrer le buy and hold. Il est là pour le challenger — et pour vous donner les outils pour l’utiliser intelligemment plutôt qu’aveuglément.

Qu’est-ce que le Buy and Hold ? Définition, Principe et Fondements

La stratégie buy and hold (acheter et conserver) consiste à acquérir des actifs financiers — actions, ETF, fonds indiciels — et à les détenir sur le très long terme, sans chercher à anticiper les fluctuations du marché. L’investisseur ne vend pas au moindre signe de faiblesse. Il garde, coûte que coûte, convaincu que le temps efface les tempêtes.

Le principe est simple : personne ne peut prédire de façon fiable et répétée les hauts et les bas du marché. Alors autant ne pas essayer. Cette idée trouve ses racines dans l’hypothèse d’efficience des marchés et dans des décennies de recherches académiques montrant que l’investissement passif surperforme la majorité des gérants actifs sur longue période.

Des figures comme Warren Buffett, fidèle à ce principe depuis des décennies, ou John Bogle, fondateur de Vanguard et père des fonds indiciels, incarnent cette philosophie. Buffett résume souvent sa vision ainsi : son horizon de détention favori, c’est “pour toujours”. Bogle, lui, a bâti un empire sur l’idée que battre le marché est illusoire — alors autant l’acheter en entier via des ETF capitalisants ou distribuants.

Quels sont les avantages traditionnels du Buy and Hold ?

Avant de pointer ses failles, reconnaissons ce que cette stratégie fait bien.

Tranquillité d’esprit. Moins d’actions à prendre signifie moins de stress. L’investisseur en buy and hold ne surveille pas les cours quotidiennement. Il ne panique pas lors des corrections. Il dort.

Faibles coûts de transaction. Chaque achat et chaque vente génère des frais. En limitant les allers-retours, l’investisseur passif préserve sa performance nette sur le long terme. Sur 20 ans, la différence peut être significative.

Intérêts composés. C’est le moteur central. Les gains réinvestis génèrent eux-mêmes des gains, année après année. La croissance du capital grâce à la capitalisation devient exponentielle sur des horizons longs — à condition que les actifs performent réellement.

Résistance aux émotions. Résister à la tentation de vendre lors des baisses évite les décisions impulsives. Les études comportementales montrent que les investisseurs particuliers sous-performent les marchés, en grande partie parce qu’ils achètent haut et vendent bas. Le buy and hold force à ne pas intervenir — ce qui protège d’eux-mêmes.

Ces avantages sont réels. Mais ils ont une condition implicite que beaucoup oublient : les actifs détenus doivent rester pertinents. Et ça, ce n’est pas garanti.

Partenaires recommandés

🦉

Hiboo Expert

L’outil d’analyse fondamentale incontournable pour évaluer la santé financière d’une action.

⚠️ Avertissement sur les risques :

Les options et les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l’effet de levier.

72 % des comptes d’investisseurs particuliers perdent de l’argent lorsqu’ils investissent sur les CFD avec IG.

Vous devez vous assurer que vous comprenez le fonctionnement des CFD et que vous pouvez vous permettre de prendre le risque élevé de perdre votre argent.

Certains liens présents sur cette page sont des liens d’affiliation et peuvent donner lieu à une rémunération, sans coût supplémentaire pour vous.

Les Risques Cachés du Buy and Hold : l’Illusion de Sécurité

Pourquoi conserver à vie peut exposer à des risques non maîtrisés

Le buy and hold donne une impression de sécurité. Conserver, c’est ne pas faire d’erreur, non ? Faux.

Garder indéfiniment des actifs sans réévaluation peut paradoxalement augmenter votre exposition au risque. Voici pourquoi.

Absence de diversification réelle. Un portefeuille construit à un moment donné peut sembler diversifié — et dériver vers une concentration dangereuse. Si une action ou un secteur surperforme les autres, son poids dans le portefeuille augmente automatiquement. Sans intervention, vous vous retrouvez surexposé à un seul actif ou à une seule thématique.

Risques spécifiques non adressés. Les actions individuelles portent un risque idiosyncratique que les ETF et fonds indiciels n’ont pas. Une entreprise peut s’effondrer pour des raisons indépendantes du marché global : scandale comptable (Enron, 2001), disruption technologique (Kodak, 2012), mauvaise gouvernance. L’investisseur passif qui conserve des actions individuelles s’expose à des risques spécifiques qu’il ne maîtrise pas.

Déclin structurel invisible. Certains secteurs meurent lentement. Le charbon. Le retail traditionnel. L’imprimerie. Une entreprise leader du marché en 2005 peut être en agonie structurelle en 2025 sans que les cours boursiers le reflètent immédiatement. Minimiser le risque implique de savoir quand une thèse d’investissement est invalidée — pas seulement temporairement, mais définitivement.

Pour mieux comprendre comment construire une diversification boursière efficace, la gestion active des pondérations reste incontournable.

Quel est l’impact réel des krachs boursiers sur un portefeuille buy and hold ?

Un krach boursier n’est pas qu’une ligne rouge sur un graphique. C’est une destruction de capital réelle, mesurable, et parfois durable.

Quelques données concrètes :

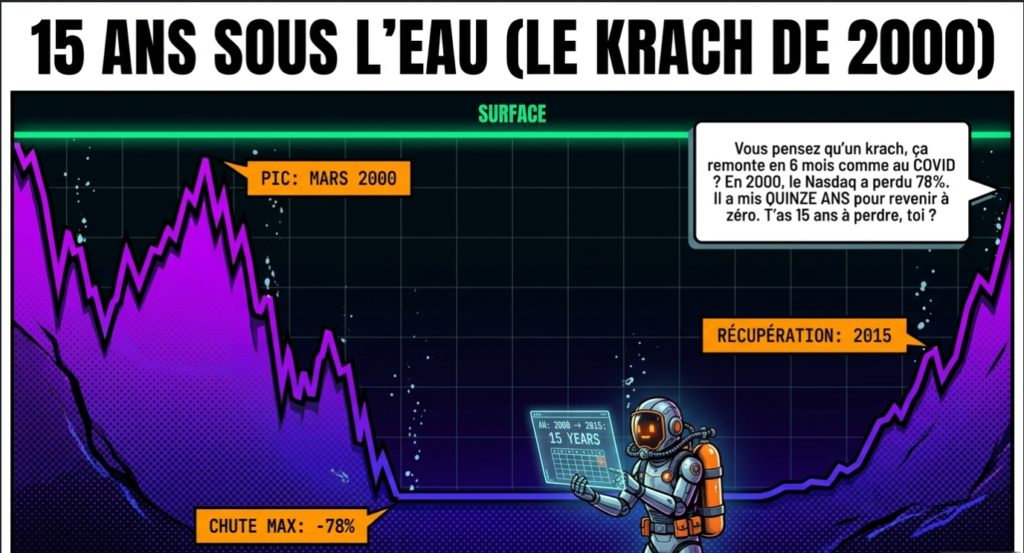

2000-2002 (éclatement de la bulle dot-com) : Le Nasdaq a perdu plus de 78 % de sa valeur. Il a fallu attendre 2015 — soit 15 ans — pour retrouver les niveaux de mars 2000. Un investisseur entré au pic et resté passif a perdu une décennie et demie.

2008 (crise des subprimes) : Le S&P 500 a chuté de 56 % entre octobre 2007 et mars 2009. Il a mis environ 6 ans à récupérer entièrement. Mais avec l’inflation, le pouvoir d’achat réel des capitaux engagés a mis encore plus longtemps à se reconstituer.

2020 (COVID-19) : Le krach a été brutal (-34 % en 33 jours) mais la reprise rapide. Ce cas particulier tend à conforter le buy and hold — mais il masque que cette rapidité de rebond est une exception historique, pas la règle.

Ce que ces chiffres montrent : lors des baisses de marché prolongées, l’absence de réaction peut geler votre capital pendant des années. Un investisseur proche de la retraite en 2008 qui avait conservé 100 % de son portefeuille en actions a vu son horizon de retraite repoussé de plusieurs années.

Comprendre ces cycles de marché est essentiel. La simulation Monte Carlo permet d’ailleurs de modéliser les scénarios extrêmes et de mesurer leur probabilité sur votre horizon d’investissement.

Les risques financiers en trading illustrent aussi pourquoi des mécanismes de protection — stop loss, rééquilibrage — existent : pour éviter que les fortes baisses ne deviennent des pertes définitives.

Pourquoi la Réévaluation Régulière est Essentielle

Comment adapter son portefeuille à l’environnement économique

Un portefeuille n’est pas un objet statique. Il doit évoluer avec l’économie mondiale, avec la santé financière des entreprises détenues, et avec vos propres objectifs financiers.

Surveiller constamment les fondamentaux des sociétés en portefeuille ne contredit pas le buy and hold — cela le rend intelligent. La thèse d’investissement qui vous a fait acheter une action en 2015 est-elle toujours valide en 2025 ? L’entreprise tient-elle toujours ses promesses de croissance ? Le secteur dans lequel elle évolue n’est-il pas en train de se faire disrupter ?

Cela implique de revoir régulièrement :

Les résultats trimestriels et annuels des entreprises détenues (chiffre d’affaires, marges, endettement)

L’évolution du contexte sectoriel (nouveaux entrants, réglementation, technologies émergentes)

Vos propres objectifs financiers — qui changent avec l’âge, les projets, la tolérance au risque

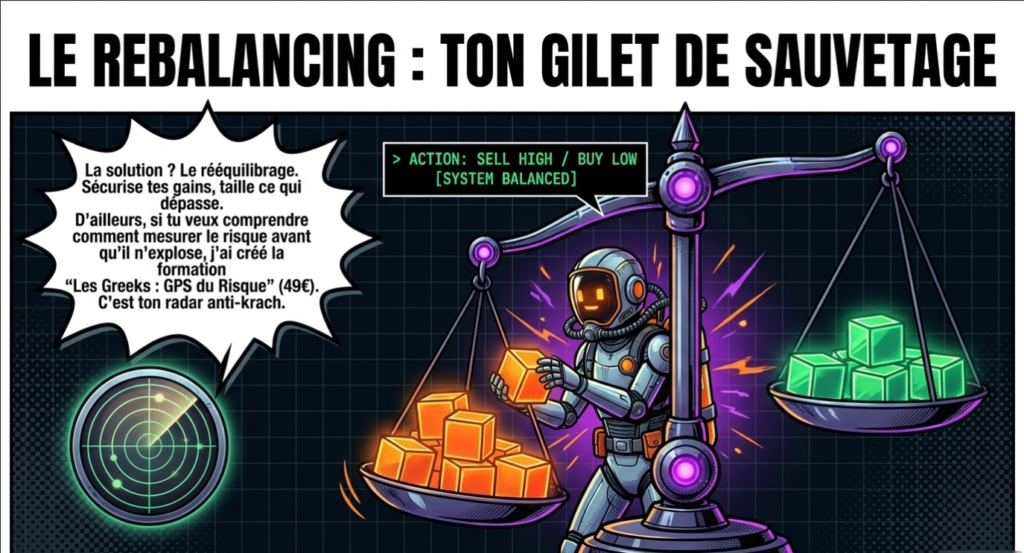

Quel est le rôle du rebalancing dans la gestion du risque ?

Le rebalancing (rééquilibrage) est l’acte de restaurer périodiquement l’allocation cible de votre portefeuille. C’est un outil sous-estimé, mais capital pour tout investisseur sérieux.

Son fonctionnement concret :

Sécuriser les profits. Si vos actions tech ont doublé et représentent désormais 60 % de votre portefeuille au lieu des 30 % initiaux, vous vendez une partie pour ramener cette poche à son niveau cible. Vous cristallisez des gains réels.

Maintenir une diversification entre les classes d’actifs. Actions, obligations, ETF, fonds indiciels, immobilier coté (REIT/SCPI) — chaque classe d’actifs joue un rôle dans l’équilibre rendement/risque. Sans rebalancing, ce rôle se dégrade.

Rester en phase avec votre profil de risque. À 30 ans, une forte pondération en actions est cohérente. À 55 ans, approchant la retraite, ce même profil est potentiellement dangereux. Le rebalancing permet de glisser progressivement vers plus de sécurité.

Ray Dalio, fondateur de Bridgewater Associates (le plus grand hedge fund au monde), a fait de la corrélation intelligente des actifs le cœur de sa philosophie. Son “All Weather Portfolio” repose précisément sur un rééquilibrage discipliné pour traverser tous les cycles de marché.

La différence entre un investisseur passif et un investisseur intelligent n’est pas la fréquence des transactions. C’est la rigueur de la surveillance et l’honnêteté face à sa propre thèse.

Les Limites Sectorielles et Technologiques du Buy and Hold

L’obsolescence technologique : quand les leaders du marché deviennent des pièges

L’histoire boursière regorge d’entreprises qui semblaient indestructibles — et qui ont disparu.

Kodak. Leader mondial de la photographie pendant des décennies. En 2012, l’entreprise déposait le bilan. Elle avait pourtant inventé l’appareil photo numérique en 1975 — mais choisi de ne pas le commercialiser pour protéger son activité pellicule.

Nokia. Premier fabricant mondial de téléphones mobiles en 2007 avec 40 % de parts de marché. En 2013, la division mobile était vendue à Microsoft. L’iPhone avait tout changé en moins de 6 ans.

Le retail traditionnel. Sears, JCPenney, Toys R Us. Des chaînes américaines centenaires, dont certaines actions individuelles semblaient “trop grosses pour disparaître”. Toutes ont sombré face à Amazon et à l’e-commerce.

Ces disruptions de marché illustrent un principe fondamental : les leaders à l’échelle mondiale peuvent s’effondrer sur des périodes qui semblent longues à l’échelle humaine (une décennie), mais brèves à l’échelle d’un portefeuille buy and hold conçu pour voire des décennies.

Les secteurs les plus exposés aujourd’hui : les énergies fossiles (transition énergétique accélérée), le secteur bancaire traditionnel (néobanques, fintech), l’automobile thermique (véhicules électriques), la publicité classique (Google et Meta captent 60 % des revenus publicitaires mondiaux).

L’analyse fondamentale et les moats économiques permettent d’identifier les entreprises dont l’avantage concurrentiel résiste aux disruptions — et celles qui sont sur une trajectoire déclinante.

Le cas particulier de la crypto et du protocole HODL

Le monde de la crypto a poussé le buy and hold à son extrême avec le protocole HODL — acronyme de “Hold On for Dear Life”. L’idée : ne jamais vendre, quelles que soient les baisses, car la valorisation finira toujours par revenir.

Les promesses de gains sont immenses. Le Bitcoin a effectivement multiplié sa valeur par des milliers depuis 2010. Mais les dangers sont spécifiques et souvent sous-estimés :

Volatilité extrême. Entre 2017 et 2018, le Bitcoin a chuté de 84 %. Entre 2021 et 2022, il a perdu 77 % de sa valeur en quelques mois. Garder tes investissements dans ces conditions exige une résistance psychologique que peu d’investisseurs possèdent réellement.

Risque de perte totale. Contrairement à une action qui représente une entreprise réelle avec des actifs, des revenus et des salariés, une cryptomonnaie peut tomber à zéro si l’adoption cesse, si la réglementation l’interdit, ou si un concurrent technologique la supplante.

Gains rapides illusoires. De nombreux projets crypto ont promis des rendements extraordinaires avant de disparaître (Luna, FTX, le scandale OmegaPro). Le HODL aveugle sur des actifs spéculatifs est une stratégie de jeu, pas d’investissement.

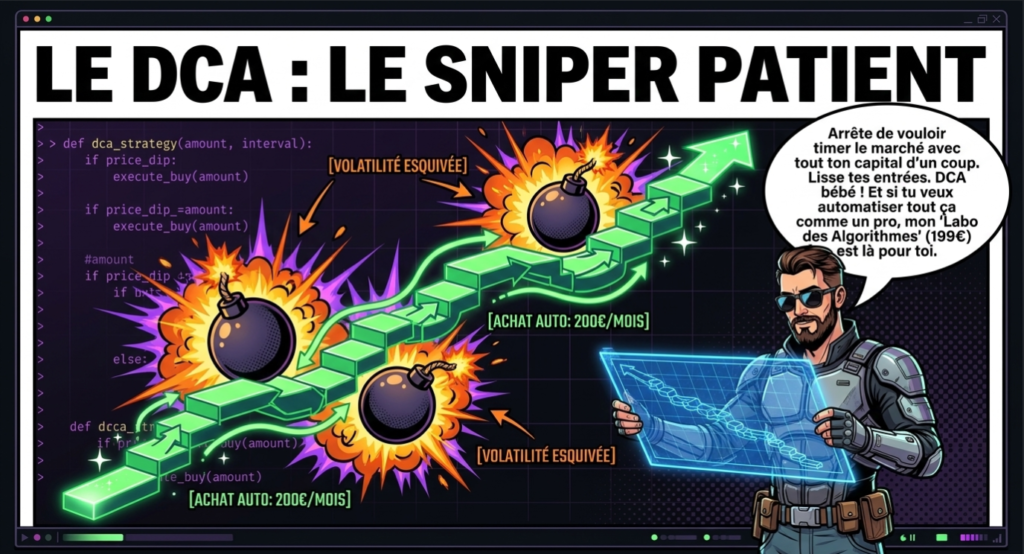

Le DCA : la meilleure alternative au buy and hold en une seule fois

Le DCA (Dollar Cost Averaging, ou investissement progressif) est souvent présenté comme un complément au buy and hold. En réalité, c’est parfois la meilleure alternative à une entrée massive en une seule fois.

Le principe : investir une somme fixe à intervalles réguliers — par exemple 200 € par mois pendant 5 à 10 ans — plutôt que d’engager une grosse somme d’un coup.

Les avantages concrets :

Lissage du prix d’entrée. Sur une longue période, vous achetez à des cours variés — hauts et bas. Votre prix de revient moyen se situe mécaniquement en dessous des pics.

Réduction du risque psychologique. Investir progressivement est plus facile psychologiquement que d’injecter 50 000 € d’un coup la semaine avant un krach.

Discipline automatisée. Le virement mensuel automatique force la régularité, indépendamment des émotions du moment.

John Bogle, fondateur de Vanguard, recommandait le DCA sur des fonds indiciels à frais réduits comme stratégie principale pour 90 % des investisseurs particuliers. Ses 7 principes d’investissement restent une référence.

L’article DCA pour les nuls détaille les étapes concrètes pour mettre cette approche en place, même avec un petit budget.

Le timing de marché : peut-on profiter des rebonds sans trahir sa stratégie ?

Le market timing est la bête noire du buy and hold. L’idée de sortir avant une baisse et de rentrer au creux paraît séduisante — mais elle est statistiquement difficile à exécuter.

Des études académiques répétées (Dalbar Research, 1994-2023) montrent que les investisseurs particuliers qui essaient de timer le marché sous-performent systématiquement ceux qui restent investis. La raison : ils ratent les meilleures journées boursières, qui se concentrent souvent dans les périodes les plus volatiles.

Cependant, cette réalité statistique cache une nuance importante : le timing n’est pas inutile à 100 %. Il est utile dans deux cas précis.

Les super opportunités de rebond. Lors d’un krach majeur — 2009, mars 2020 —, renforcer ses positions à bas prix est une décision rationnelle, pas du market timing spéculatif. Ceux qui ont acheté du S&P 500 en mars 2009 ont réalisé des rendements de 400 % en 10 ans. Ce n’est pas de la chance : c’est de la lucidité face aux cycles de marché.

L’identification des bulles. Michael Burry, célèbre pour avoir shorté les subprimes en 2007-2008 (retracé dans le film “The Big Short”), ne croyait pas au buy and hold aveugle. Il analysait les fondamentaux de façon minutieuse pour identifier quand les prix étaient déconnectés de la réalité. Sa méthode d’analyse illustre qu’une analyse rigoureuse peut justifier de s’écarter de l’orthodoxie passive.

Battre le marché de façon consistante est quasi impossible. Mais éviter de se laisser emporter par les bulles — et saisir les crashes — est à la portée de l’investisseur informé.

L’Impact de la Fiscalité et des Coûts Cachés

Flat tax, enveloppes fiscales et coûts d’opportunité : ce que le buy and hold ne calcule pas

La fiscalité est la grande oubliée des discours sur le buy and hold. Et c’est souvent là que les rendements se perdent.

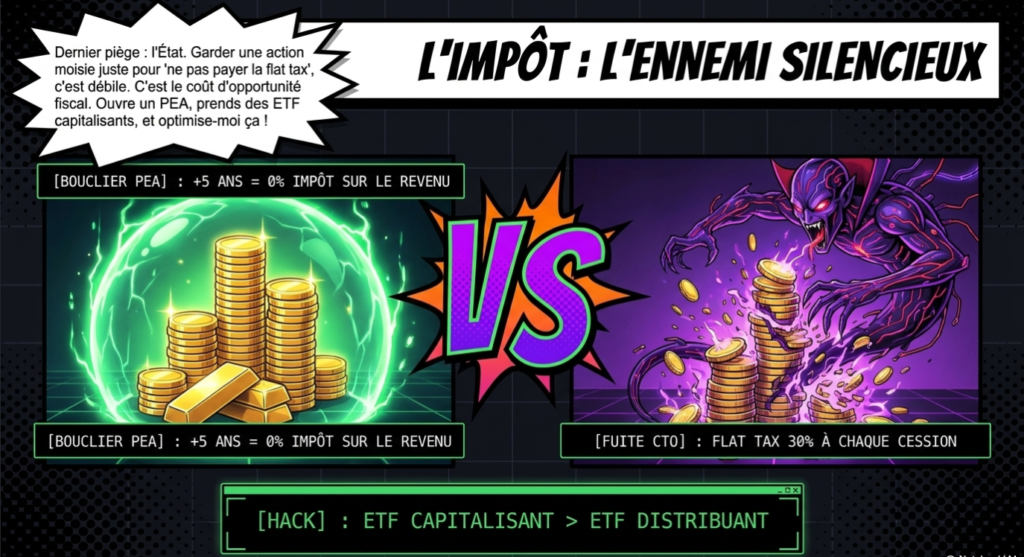

En France, les plus-values mobilières sont soumises au Prélèvement Forfaitaire Unique (PFU), plus connu sous le nom de flat tax à 30 % (12,8 % d’impôt sur le revenu + 17,2 % de prélèvements sociaux). Cette imposition s’applique à chaque cession — ce qui est un argument réel en faveur du buy and hold : tant qu’on ne vend pas, on ne paie pas.

Mais ce raisonnement a une limite : il ne prend pas en compte le coût d’opportunité fiscal. Rester investi dans un actif sous-performant pour “éviter la fiscalité” revient à payer une mauvaise allocation avec ses propres gains.

Les outils pour optimiser la fiscalité existent :

Le PEA (Plan d’Épargne en Actions) exonère les plus-values d’impôt sur le revenu après 5 ans de détention (seuls les prélèvements sociaux s’appliquent). C’est l’enveloppe reine pour un buy and hold long terme sur actions européennes. Le guide complet du PEA en 2025 détaille son fonctionnement.

L’arbitrage ETF capitalisants vs distribuants : un ETF capitalisant réinvestit automatiquement les dividendes sans générer d’événement fiscal — un avantage direct pour les investisseurs en buy and hold.

Les coûts de transaction ont diminué avec l’émergence des courtiers en ligne et des néobrokers, mais ils existent toujours. En choisissant XTB ou un équivalent, vérifiez les frais de garde, les commissions d’ordre et les spreads — autant de couches de friction qui rongent la performance sur le long terme.

La Discipline Psychologique et l’Évolution des Objectifs

Pourquoi le buy and hold demande une discipline que peu possèdent vraiment

Rester investi sur 20 ou 30 ans, sans jamais vendre, est présenté comme une décision simple. Ce n’est pas une décision simple. C’est un défi psychologique permanent.

Votre profil de risque change. À 25 ans, une correction de 40 % vous est supportable — vous avez le temps de récupérer. À 60 ans, cette même baisse peut compromettre votre retraite. Conserver indéfiniment le même portefeuille sans ajustement revient à ignorer que votre tolérance au risque évolue.

Vos objectifs financiers changent aussi. Un achat immobilier, une naissance, une perte d’emploi, une opportunité entrepreneuriale — autant d’événements qui peuvent justifier de puiser dans des actifs initialement prévus pour le long terme. Un portefeuille entièrement en actions illiquides ne s’adapte pas à ces réalités.

La tentation des décisions impulsives ne disparaît jamais. Lors du krach COVID de mars 2020, des millions d’investisseurs particuliers ont vendu au plus bas — précisément parce que leur discipline a lâché sous la pression des médias et de la peur ambiante. Le FOMO en bourse et la panique sont des forces réelles qui sapent les meilleures intentions passives.

Les biais comportementaux — aversion à la perte, ancrage sur le prix d’achat, sur-confiance — transforment le buy and hold en décision émotionnelle déguisée en rationalité. L’article sur comment surmonter la peur de l’investissement aborde ces mécanismes psychologiques en détail.

Garder le cap demande du travail. Pas des transactions — du travail sur soi.

L’Illusion de la Passivité Totale : l’Inaction comme Décision Risquée

La dérive de portefeuille : quand ne rien faire fait exploser le risque

Choisir de ne rien faire est une décision active. Elle a des conséquences.

Sans rééquilibrage, votre portefeuille dérive. Une action qui triple de valeur en 5 ans concentre le risque sur une seule ligne. Vous n’avez pas augmenté votre exposition délibérément — mais elle a augmenté quand même. Et quand cette valeur corrige, la perte est amplifiée.

C’est la dérive de portefeuille : un phénomène silencieux qui transforme progressivement un portefeuille diversifié en pari concentré sur un ou deux gagnants passés.

Le coût d’opportunité et l’attachement émotionnel aux vieilles valeurs

S’accrocher à une action par nostalgie ou par loyauté est l’une des erreurs les plus courantes des investisseurs long terme. “J’ai toujours eu du Total dans mon portefeuille.” “Mon père avait du Crédit Lyonnais.” Ces réflexes sentimentaux coûtent réellement des rendements.

Le coût d’opportunité est la performance des actifs que vous n’avez pas achetés parce que vous étiez occupé à conserver ceux qui ne performaient plus. En restant dans un secteur en déclin, vous ratez la croissance mondiale des secteurs d’avenir.

La dépendance aux indices et le mythe de la croissance continue

Les ETF sur indices sont souvent présentés comme l’outil parfait du buy and hold. Et ils le sont — à condition de comprendre ce qu’on achète.

Entre 2000 et 2013, le S&P 500 a globalement stagné (la “décennie perdue”). Un investisseur entré en janvier 2000 et sorti en janvier 2013 avait, en nominal, à peine progressé — et reculé en termes de pouvoir d’achat réel après inflation.

Les ETF indiciels cachent aussi des concentrations géographiques et sectorielles importantes. Le S&P 500 est aujourd’hui composé à plus de 30 % de valeurs technologiques (Apple, Microsoft, Nvidia, Meta, Alphabet, Amazon). Acheter “le marché américain” revient en grande partie à acheter le secteur tech américain.

La comparaison ETF vs Actions aide à comprendre les avantages et les limites de chaque approche, et pourquoi même les ETF demandent une surveillance active.

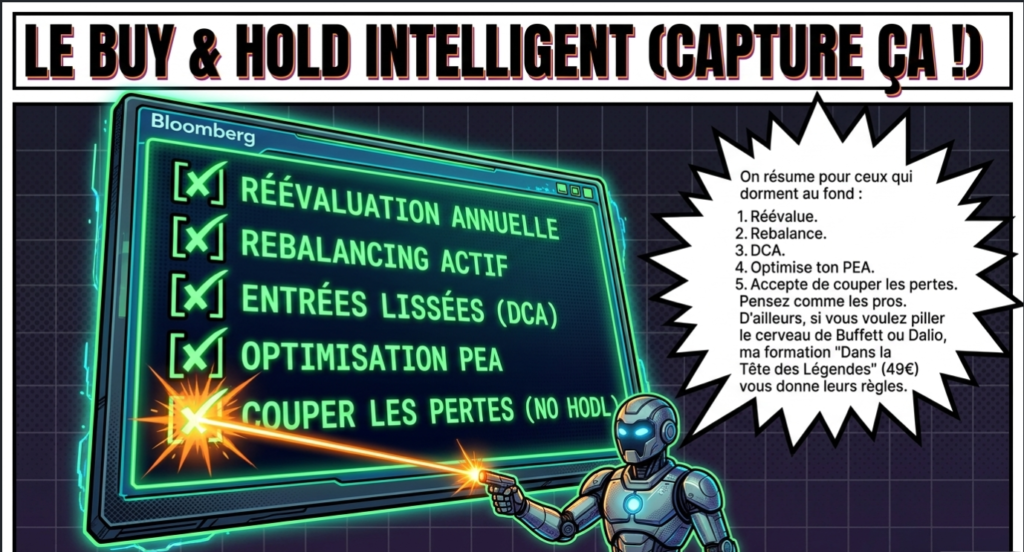

Vers un Buy and Hold Intelligent : Ce qu’il Faut Retenir

Le buy and hold reste une des meilleures stratégies accessibles aux investisseurs particuliers. Ce n’est pas la question. La question est : comment l’appliquer sans en faire une religion.

Cinq règles pour un buy and hold intelligent :

Réévaluez votre thèse d’investissement tous les ans. Pas pour vendre par réflexe — pour confirmer ou invalider vos convictions sur la base de faits.

Pratiquez le rebalancing au moins une fois par an. Restaurez votre allocation cible. Cristallisez des gains. Réduisez les concentrations involontaires.

Utilisez le DCA plutôt qu’une entrée massive. Sur 5 à 10 ans, l’investissement progressif réduit le risque d’entrée sans sacrifier les rendements.

Optimisez l’enveloppe fiscale. Le PEA d’abord, le CTO ensuite. Le choix entre ETF capitalisants et distribuants a un impact réel sur votre performance nette.

Acceptez de vendre quand la thèse est invalidée. Conserver une position dont les fondamentaux se sont effondrés n’est pas de la discipline. C’est de l’entêtement.

La passivité totale est un mythe. Les meilleurs investisseurs passifs sont ceux qui savent quand leur passivité doit céder la place à une décision lucide.

FAQ — Les questions les plus fréquentes sur les limites du Buy and Hold

Le buy and hold est-il adapté à tous les profils d’investisseurs ? Non. Cette stratégie est pertinente pour des investisseurs avec un horizon long (10 ans minimum), une tolérance au risque élevée, et des actifs suffisamment diversifiés. Elle est inadaptée aux personnes proches de la retraite, aux investisseurs fortement concentrés sur des actions individuelles ou à ceux qui ne peuvent pas supporter psychologiquement des baisses de 30 à 50 %.

Combien de temps faut-il conserver un actif pour que le buy and hold soit rentable ? Historiquement, sur le S&P 500, aucune période de 20 ans consécutives n’a produit de rendement négatif en dollars nominaux. Mais sur des horizons de 10 à 15 ans, les pertes sont possibles (voir 2000-2013). L’horizon recommandé est d’au moins 15 à 20 ans pour limiter le risque de krachs sans récupération.

Faut-il rebalancer son portefeuille si on pratique le buy and hold ? Oui, sans exception. Le rebalancing annuel ou semestriel est compatible avec le buy and hold — il ne trahit pas la stratégie, il la protège. Sans rééquilibrage, la dérive de portefeuille transforme progressivement une allocation saine en concentration risquée.

Le DCA est-il une alternative ou un complément au buy and hold ? Les deux. Le DCA est une méthode d’entrée progressive qui réduit le risque lié au timing initial. Une fois en position, la logique du buy and hold prend le relais : conserver, réinvestir les dividendes, réévaluer annuellement. DCA et buy and hold sont complémentaires, pas opposés.

Comment éviter les erreurs fiscales avec une stratégie buy and hold ? Privilégiez le PEA pour les actions européennes (exonération d’impôt sur le revenu après 5 ans). Optez pour des ETF capitalisants plutôt que distribuants pour éviter de déclencher un événement fiscal annuel. Et évitez de vendre dans une enveloppe fiscalement inefficace avant que les conditions d’optimisation soient atteintes.

Aidez-moi à diffuser le message, partagez !

À propos de l'auteur

⚡

Raphaxelo

Je code des algorithmes, je backteste des stratégies et je partage ce que la data révèle vraiment sur les marchés. Zéro promesse de richesse — que de la méthode, du code et des chiffres vérifiables.