Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 72 % des comptes d'investisseurs particuliers perdent de l'argent lorsqu'ils investissent sur les CFD avec IG. Vous devez vous assurer que vous comprenez le fonctionnement des CFD et que vous pouvez vous permettre de prendre le risque élevé de perdre votre argent. Le contenu de ce site ne constitue pas une incitation à investir, ni un conseil en investissement au sens des articles L 321-1 §5 et L 321-2 §4 du Code monétaire et financier. Par ailleurs, ce site participe au programme partenaire IG : des liens affiliés peuvent générer une rémunération sans coût supplémentaire pour vous.

TL;DR — Ce qu’il faut retenir en 30 secondes

Votre profil d’investisseur détermine quels placements vous conviennent réellement. Il repose sur trois piliers : vos objectifs financiers, votre tolérance au risque, et votre horizon de temps. Il existe trois profils principaux — prudent, équilibré, dynamique — et chacun correspond à une allocation d’actifs différente. Connaître votre profil, c’est éviter les erreurs qui coûtent cher en temps de crise. Ce profil évolue : il doit être réévalué régulièrement, notamment lors des grands changements de vie. Les outils numériques et les conseillers experts peuvent vous aider à le calibrer avec précision.

Beaucoup d’investisseurs débutants font la même erreur. Ils choisissent leurs placements en copiant ce que font les autres, en suivant les tendances du moment, ou en réagissant à la peur. Résultat : un portefeuille mal calibré, des nuits d’insomnie lors de chaque correction de marché, et des décisions prises sous l’émotion.

Connaître son profil investisseur est essentiel avant d’engager le moindre euro. C’est la fondation sur laquelle repose toute stratégie financière sérieuse. Sans elle, vous construisez sur du sable.

Un micro résumé pour analysé sous un angle différent

Définition et importance du profil d’investisseur

Investisseur, profil et placements : de quoi parle-t-on ?

Le profil investisseur est une cartographie de votre situation financière, de vos objectifs de placements et de votre rapport au risque. C’est un outil de diagnostic, pas une étiquette figée. Il détermine quels placements vous conviennent — et surtout lesquels vous exposent à des risques financiers incompatibles avec votre situation.

Concrètement, votre profil répond à trois questions : quel est votre horizon de placement ? Quelle perte êtes-vous prêt à absorber sans paniquer ? Quel rendement visez-vous ? Ces réponses déterminent directement quelles classes d’actifs intégrer à votre portefeuille — actions, obligations, immobilier, private equity, or, crypto — et dans quelles proportions.

Selon l’Autorité des marchés financiers (AMF), tout intermédiaire financier réglementé en France est légalement tenu de définir votre profil avant de vous proposer des placements. Ce n’est pas un détail administratif : c’est une protection conçue pour éviter qu’on vous vende des produits financiers inadaptés. Connaître votre profil investisseur, c’est aussi connaître vos droits.

Partenaires recommandés

🦉

Hiboo Expert

L’outil d’analyse fondamentale incontournable pour évaluer la santé financière d’une action.

⚠️ Avertissement risque IG : Les CFD sont des instruments complexes à risque élevé. 71 % des comptes particuliers perdent de l’argent avec IG. Assurez-vous de comprendre ces risques avant d’investir. Les liens sont affiliés.

Les différents types de profils d’investisseur

Profils investisseurs : quels critères les distinguent ?

Il existe trois profils investisseurs principaux. Trois variables les distinguent : votre tolérance au risque, votre horizon de placement, et votre objectif de rendement. Ces trois curseurs combinés placent chaque investisseur sur un spectre allant du très défensif au très offensif. Un même individu peut d’ailleurs être prudent sur son épargne de précaution et dynamique sur son PEA.

Investisseur prudent : capital protégé avant tout

L’investisseur prudent place la préservation du capital au-dessus du rendement. Il accepte peu ou pas de volatilité. Sa tolérance au risque est faible : une perte de 10 % sur son portefeuille suffit à lui faire remettre en question toute sa stratégie.

Son allocation se concentre sur les fonds en euros, les obligations d’État, les livrets réglementés (Livret A, LDDS). Selon les données de l’INSEE publiées en 2023, l’inflation en France a atteint une moyenne de 4,9 % sur l’année. Un livret à 3 % ne compense pas cette érosion — le profil prudent a un coût réel sur le long terme.

Investisseur équilibré : saisir les opportunités sans subir la volatilité

L’investisseur équilibré accepte une volatilité modérée en échange d’un rendement supérieur aux placements sans risque. Il peut absorber des baisses temporaires de 15 à 25 % sans changer de cap, à condition de comprendre ce qui se passe sur les marchés.

Son allocation type combine 40 à 60 % en actions (via ETF indiciels ou actions en direct), 20 à 40 % en obligations ou fonds mixtes, et 10 à 20 % en actifs réels (SCPI, or, immobilier indirect). C’est le profil le plus répandu chez les investisseurs actifs de 30 à 50 ans. Si vous hésitez entre équilibré ou dynamique, posez-vous cette question : “Si mon portefeuille perd 30 % en trois mois, est-ce que je vends ou est-ce que je reste investi ?” La réponse dit tout.

Pour comprendre les mécanismes derrière les marchés et savoir comment réagir face à la volatilité, l’article Formation pour comprendre la volatilité est un excellent point de départ.

Investisseur dynamique : des stratégies pour maximiser le rendement long terme

L’investisseur dynamique cherche la performance maximale. Il accepte une forte volatilité et des drawdowns significatifs, parfois de 30 à 50 %, sur la conviction que le long terme récompensera sa patience.

Ses stratégies d’investissement incluent une allocation actions dominante (70 à 100 % du portefeuille), du private equity pour des rendements décorrélés, et des classes d’actifs alternatifs : crypto-monnaies, matières premières, fonds quantitatifs. Ce profil exige un horizon minimum de 10 ans et une vraie discipline face aux cycles de marché.

Définir ses objectifs financiers à court, moyen et long terme

Méthode SMART : transformer ses objectifs d’investissement en plan concret

Un objectif financier flou produit une stratégie floue. “Je veux économiser” ne suffit pas. Il faut quantifier, dater, et prioriser. La méthode SMART appliquée aux objectifs d’investissement donne des résultats mesurables : Spécifique, Mesurable, Atteignable, Réaliste, Temporel.

Un objectif SMART concret : “Je veux constituer un apport de 50 000 € pour acheter un bien immobilier d’ici janvier 2030, en épargnant 800 € par mois placés sur un ETF MSCI World.” L’article La méthode SMART : guide complet pour des objectifs financiers réalisables détaille chaque étape avec des exemples concrets.

Les objectifs courants selon l’horizon de placement

Parmi les objectifs courants en France, trois horizons structurent les choix de placements :

Court terme (évaluer objectifs court, moins de 3 ans) : constituer une épargne de précaution (3 à 6 mois de charges), financer un projet précis. Placements adaptés : livrets, fonds en euros, ETF obligataires court terme.

Moyen terme (3 à 8 ans) : préparer un apport immobilier, financer des études. Placements adaptés : assurance-vie multisupport, ETF diversifiés, SCPI.

Long terme (plus de 8 ans) : préparer la retraite, transmettre un patrimoine, atteindre l’indépendance financière. Placements adaptés : PEA, assurance-vie, plan épargne retraite (PER), actions en direct, private equity. L’article Édifiez votre avenir financier avec un investissement retraite solide donne une vision concrète de ce que doit préparer un investisseur à horizon retraite.

Mesurer sa tolérance au risque et son appétit pour le rendement

📩

La Newsletter Raphaxelo

Stratégies quantitatives, backtests et algo trading — directement dans ta boîte mail.

Chargement des dernières newsletters…

☕

Soutenir le Labo

Ce contenu est gratuit et indépendant. Un café pour garder la machine en marche ?

Tolérance au risque : comment la mesurer avec précision ?

Votre tolérance au risque est la capacité psychologique et financière à supporter des pertes sans modifier votre comportement d’investisseur. Ce n’est pas ce que vous croyez être capable de supporter. C’est ce que vous avez démontré lors des vraies corrections de marché. La tolérance au risque influence directement le choix des placements : un investisseur qui la surestime vend au pire moment, cristallisant ses pertes.

Les risques d’investissement à connaître avant de placer son argent

Les risques d’investissement se déclinent en cinq catégories essentielles. Risque de marché : la valeur de vos actifs baisse avec les marchés financiers. Risque de liquidité : vous ne pouvez pas récupérer votre argent quand vous en avez besoin. Risque de crédit : un émetteur d’obligation fait défaut. Risque de change : vos investissements en devises étrangères perdent de la valeur si l’euro se renforce. Risque d’inflation : votre rendement réel est inférieur à la hausse des prix.

Pour mesurer objectivement votre rapport au risque, trois questions suffisent. En 2020, quand les marchés ont chuté de 30 % en trois semaines, qu’avez-vous fait ou qu’auriez-vous fait ? Quelle part de votre patrimoine êtes-vous prêt à ne pas toucher pendant 10 ans ? Si votre investissement perd 20 000 € sur 100 000 €, dormez-vous encore ?

L’article Comment surmonter la peur de l’investissement traite de la dimension psychologique de ce rapport au risque — souvent le facteur le plus déterminant dans les décisions financières.

Adapter sa stratégie d’investissement à son profil

Choisir les placements adaptés à son profil

Actions, obligations, immobilier : l’allocation par profil

La correspondance entre profil investisseur et placements n’est pas rigide. Elle donne une direction, pas un dogme. Pour chaque profil, une grille de lecture sur les trois classes d’actifs fondamentales — actions, obligations, immobilier — et leur pondération recommandée :

Profil prudent : placements adaptés — fonds en euros, obligations d’État, livrets réglementés. Les SCPI s’intègrent bien ici pour leur rendement régulier (environ 4,5 % en moyenne en 2023, selon l’ASPIM) sans la volatilité des marchés actions. Les actions y sont quasi absentes ou représentent moins de 10 % via des ETF très diversifiés.

Profil équilibré : placements adaptés — ETF indiciels diversifiés (MSCI World, S&P 500) pour le moteur de performance, obligations et fonds mixtes pour l’amortisseur, immobilier indirect (SCPI, REITs) pour le rendement régulier. L’article PEA vs CTO : le duel des enveloppes boursières détaille quelle enveloppe utiliser pour loger ces actifs.

Profil dynamique : placements adaptés — actions en direct et ETF thématiques dominent (70-100 %), complétés par des classes d’actifs alternatifs. Le private equity peut représenter 10 à 15 % pour les investisseurs avertis disposant d’un patrimoine suffisant.

Classes d’actifs alternatifs : pour quels profils ?

Les classes d’actifs alternatifs — crypto-monnaies, matières premières, fonds quantitatifs, private equity — complètent l’allocation pour les profils dynamiques. Ils offrent une décorrélation partielle avec les marchés traditionnels. Attention : ces actifs sont illiquides, complexes, et réservés aux horizons longs. Selon l’AMF, les investisseurs particuliers doivent évaluer leur adéquation avec leur profil avant d’y accéder.

Diversifier pour réduire les risques

Diversifier son portefeuille pour minimiser les risques : la méthode concrète

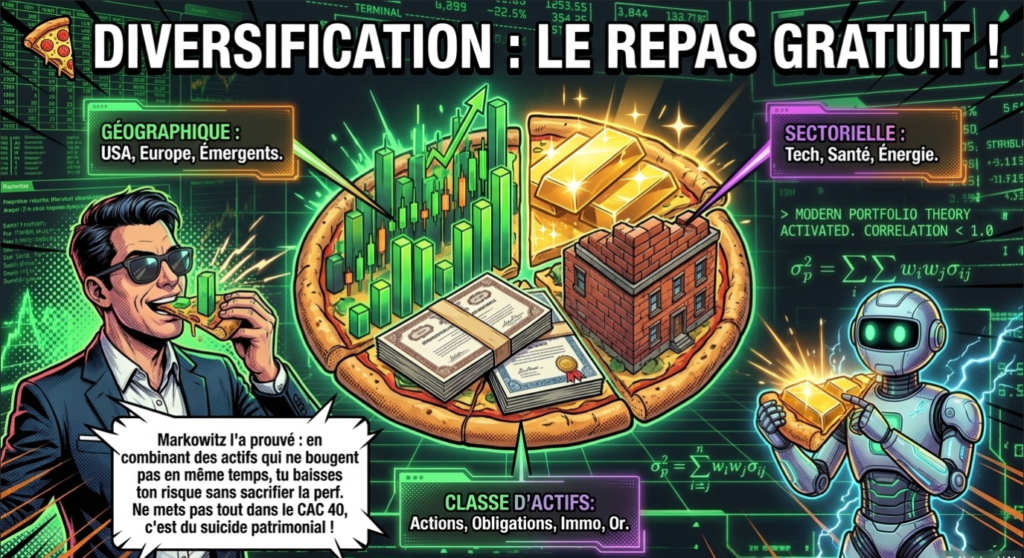

La diversification des investissements est le seul “repas gratuit” en finance. C’est ce qu’a théorisé Harry Markowitz en 1952 dans sa Modern Portfolio Theory : combiner des actifs peu corrélés entre eux réduit le risque global du portefeuille sans sacrifier le rendement attendu. L’objectif est de minimiser les risques non rémunérés — ceux liés à une concentration excessive — en limitant les risques propres à chaque actif individuel.

Diversification sectorielle géographique : les deux axes prioritaires

En pratique, diversifier son portefeuille signifie agir sur trois dimensions simultanément :

Diversification géographique : un investisseur 100 % France subit la conjoncture française, la politique fiscale locale, et les secteurs dominants du CAC 40. Intégrer des expositions aux États-Unis, à l’Europe, aux marchés émergents réduit cette dépendance.

Diversification sectorielle : les secteurs technologie, santé, énergie, finance, consommation ne bougent pas en même temps. La diversification sectorielle géographique permet de lisser les cycles. Quand l’énergie souffre, la tech peut progresser. Quand la tech corrige, les valeurs défensives résistent mieux.

Diversification par classe d’actifs : combiner actions, obligations, immobilier, et actifs réels (or, matières premières) réduit la volatilité globale de votre portefeuille. Selon Ray Dalio, fondateur de Bridgewater Associates, une allocation “All Weather” idéale comprend 30 % d’actions, 40 % d’obligations long terme, 15 % d’obligations moyen terme, 7,5 % d’or et 7,5 % de matières premières.

Réévaluer régulièrement son profil et sa stratégie

Le profil évolue : pourquoi et quand mettre à jour votre allocation ?

Votre profil évolue. Ce n’est pas un état permanent. Il se modifie à chaque grand changement de vie. Réévaluer régulièrement son profil n’est pas optionnel : c’est une discipline de gestion patrimoniale. Voici les événements qui justifient une mise à jour de votre profil investisseur et de vos placements :

Changement de situation professionnelle (promotion, perte d’emploi, reconversion).

Mariage, divorce, naissance d’un enfant.

Héritage ou entrée significative de capital.

Approche de la retraite (5 à 10 ans avant).

Crise de marché prolongée qui a modifié votre évolution psychologique face au risque.

Changement de législation fiscale affectant vos enveloppes.

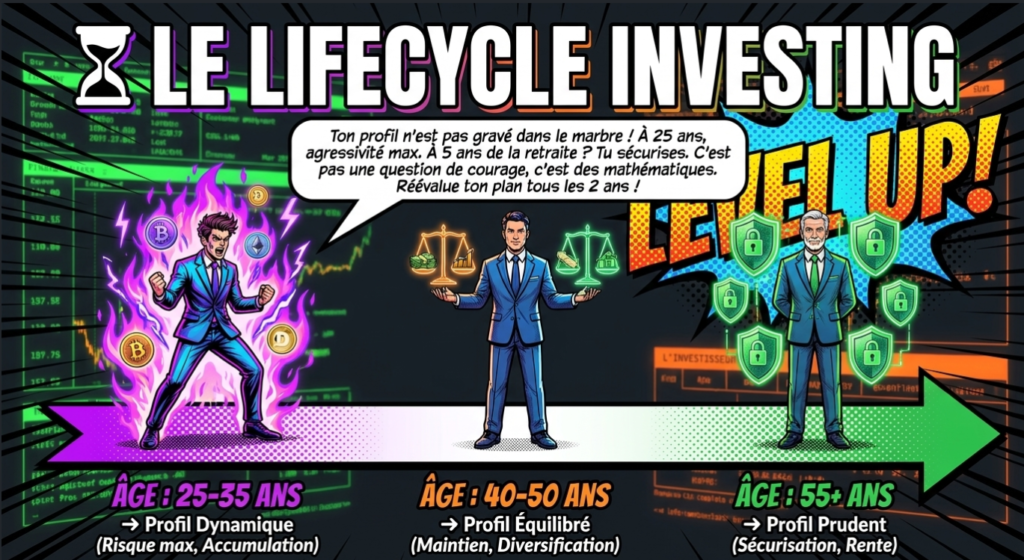

Investisseur, profil et placements : le lifecycle investing en pratique

La règle générale : réévaluer régulièrement son profil au minimum tous les deux ans, et systématiquement après chaque événement de vie majeur. Un profil d’investisseur jeune (25-30 ans) peut être fortement dynamique. Le même investisseur à 55 ans, à 5 ans de la retraite, devrait avoir progressivement migré vers un profil équilibré ou prudent. Ce glissement s’appelle le “lifecycle investing” : la prise de risque diminue à mesure que l’horizon temporel se raccourcit. Ce n’est pas une question de courage. C’est une question de mathématiques.

Adapter sa stratégie aux conditions économiques et fiscales

Les actualités économiques influencent directement vos placements

Les actualités économiques influencent directement la performance de vos placements. Ignorer le contexte macroéconomique, c’est naviguer sans boussole. Quelques mécanismes fondamentaux :

Inflation et taux directeurs : quand la BCE monte ses taux, les obligations existantes perdent de la valeur. Les actions de croissance souffrent aussi. À l’inverse, les valeurs financières peuvent bénéficier de taux plus élevés. Adapter son allocation aux conditions du marché sans faire du market timing excessif est un art délicat.

Cycles économiques : l’économie suit des cycles d’expansion, ralentissement, récession et reprise. En récession, l’or et les obligations d’État font office de valeur refuge. En expansion, les actions et le private equity surperforment. Les fluctuations des marchés à court terme ne doivent pas dicter des décisions stratégiques à long terme.

Anticiper les réformes fiscales pour optimiser ses placements

Savoir anticiper les réformes fiscales fait partie intégrante de la gestion patrimoniale. En France, la flat tax (Prélèvement Forfaitaire Unique à 30 %) s’applique sur la plupart des revenus du capital.

Fiscaux, placements, PEA : les avantages à ne pas manquer

Les avantages fiscaux placements PEA sont significatifs : exonération d’impôt sur les plus-values après 5 ans de détention. Le PER (plan d’épargne retraite) offre quant à lui une déductibilité des versements de l’impôt sur le revenu, dans la limite des plafonds légaux. Ces deux enveloppes doivent être intégrées à toute stratégie d’investissement sérieuse en France, quel que soit le profil. L’article PEA en bourse : guide complet 2025 donne tous les détails.

Outils, technologies et accompagnement pour investir intelligemment

Utiliser des outils numériques pour personnaliser son investissement

Outil de personnalisation : ce que le processus digitalisé change concrètement

Le processus digitalisé de la gestion de patrimoine a transformé l’accès à l’investissement. Des services autrefois réservés aux grandes fortunes sont aujourd’hui accessibles à tous. Les principaux outils de personnalisation disponibles :

Les questionnaires de profil MiFID II : proposés par la plupart des courtiers (XTB, Trade Republic, Boursorama), ils définissent votre profil réglementaire. Utiles comme point de départ, insuffisants seuls.

Les robo-advisors : Yomoni, Nalo ou Goodvest utilisent des algorithmes pour construire et gérer un portefeuille adapté à votre profil. Ils ajustent l’allocation automatiquement en fonction de l’évolution des marchés.

L’intelligence artificielle dans la gestion de portefeuille : l’IA analyse des milliers de données en temps réel pour détecter des anomalies de marché, optimiser les allocations et gérer le risque. Peut-on avoir une stratégie performante sans ces outils ? Oui. Mais ils accélèrent la prise de décision et réduisent les biais cognitifs.

Les simulateurs de rendement : permettent de modéliser l’impact d’une allocation donnée sur différents horizons et scénarios de marché. Indispensable pour objectiver ses objectifs d’investissement avant de s’engager.

L’article sur l’introduction au trading algorithmique explore comment ces technologies transforment l’approche des marchés pour les profils les plus actifs.

Bénéficier de l’accompagnement d’un expert

Bénéficier du regard d’un conseiller : quand et pourquoi ?

Bénéficier du regard d’un expert ne signifie pas abandonner sa propre réflexion. Un bon conseiller amplifie votre compréhension, il ne se substitue pas à votre jugement.

L’avis de l’expert — ce qu’un algorithme ne remplace pas

L’avis de l’expert est pertinent dans ces situations précises : vous gérez plus de 100 000 € de patrimoine et l’allocation devient complexe ; vous traversez une transition de vie majeure (retraite imminente, héritage, liquidité d’entreprise) ; vous avez subi des pertes importantes et voulez repartir sur des bases solides ; vous voulez des conseils d’investir en tenant compte de votre situation fiscale globale — impôt sur le revenu, IFI, succession.

Ce que les meilleurs investisseurs ont en commun

Warren Buffett, John Bogle, Ray Dalio. Trois styles radicalement différents. Un point commun : chacun connaît précisément son profil et ne s’en écarte jamais sous la pression du marché.

Buffett n’a jamais investi dans ce qu’il ne comprenait pas, même quand la bulle tech de 1999 lui faisait perdre sa crédibilité. Bogle a passé 50 ans à répéter la même chose : achetez le marché entier, payez le moins possible de frais, restez investi. Dalio a construit le portefeuille All Weather précisément pour tenir dans tous les régimes économiques. Il n’y a pas un seul profil gagnant. Il y a le profil qui correspond à votre situation, vos objectifs, et votre psychologie — et la discipline de s’y tenir.

FAQ — Questions fréquentes sur le profil d’investisseur

Comment connaître son profil d’investisseur ? La méthode la plus fiable combine trois éléments : un questionnaire MiFID II proposé par votre courtier, une analyse honnête de vos réactions passées face aux pertes, et une réflexion claire sur vos objectifs financiers à 3, 5 et 10 ans. Un entretien avec un conseiller patrimonial permet d’affiner ce diagnostic.

Peut-on changer de profil d’investisseur ? Oui, et c’est même recommandé. Votre profil doit évoluer avec votre vie. Un jeune actif de 28 ans peut être dynamique. À 55 ans, en approche de retraite, son profil devrait progressivement migrer vers équilibré. Ce rééquilibrage progressif est une bonne pratique de gestion patrimoniale.

Quelle différence entre profil prudent, équilibré et dynamique ? Le profil prudent privilégie la sécurité du capital sur le rendement. L’équilibré cherche un compromis entre performance et stabilité, avec une volatilité modérée acceptable. Le dynamique vise la performance maximale et accepte des baisses temporaires significatives en contrepartie de rendements potentiellement plus élevés sur le long terme.

Quels placements pour un profil équilibré ? Un portefeuille équilibré typique combine 40 à 60 % d’actions (via ETF indiciels), 20 à 40 % d’obligations, et 10 à 20 % d’actifs réels (SCPI, or). L’enveloppe PEA est souvent la plus adaptée pour la partie actions en France, grâce à sa fiscalité avantageuse après 5 ans.

La tolérance au risque peut-elle s’améliorer avec le temps ? Oui. La tolérance au risque a une composante psychologique qui se travaille. Comprendre les mécanismes des marchés, avoir une stratégie claire, et investir progressivement via le DCA réduisent l’anxiété face à la volatilité. La connaissance est le meilleur remède à la peur de perdre.

Aidez-moi à diffuser le message, partagez !

À propos de l'auteur

⚡

Raphaxelo

Je code des algorithmes, je backteste des stratégies et je partage ce que la data révèle vraiment sur les marchés. Zéro promesse de richesse — que de la méthode, du code et des chiffres vérifiables.