🎓 Apprenez à penser, coder et investir comme les pros

💡 Arrête de deviner. Commence à comprendre, tester et analyser ce que les marchés te racontent — même si tu n’as jamais codé de ta vie.

Backtester une Stratégie de Trading : Guide Complet pour Ne Pas se Planter

Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 72 % des comptes d'investisseurs particuliers perdent de l'argent lorsqu'ils investissent sur les CFD avec IG. Vous devez vous assurer que vous comprenez le fonctionnement des CFD et que vous pouvez vous permettre de prendre le risque élevé de perdre votre argent.

Veuillez noter que le contenu et les informations fournis sur ce site ne doivent pas être interprétés comme une incitation à investir dans ces actifs. De plus, tous les contenus médiatiques, y compris le texte, l'audio, la vidéo et les images, ne doivent pas être considérés comme des conseils en investissement au sens de l'article L 321-1, paragraphe 5 du Code monétaire et financier, ni comme une recherche en investissement, une analyse financière ou toute forme de recommandation générale concernant les transactions sur instruments financiers au sens de l'article L 321-2, paragraphe 4 du même code.

Par ailleurs, le site raphaxelo.fr participe aux programmes partenaires IG, des programmes d'affiliation permettant aux sites web de recevoir une rémunération par le biais de liens vers les sites respectifs des courtiers en question.

Vous sentez la fièvre du trading, mais pas envie de finir en short sous la fontaine à cause d’une stratégie foireuse ? Ici, c’est zéro baratin : bienvenue dans le grand laboratoire du backtesting, la machine à voyager dans le passé du marché pour éviter les pièges.Essayons , à partir d’un plan de trading, de données antérieures de trouver un outil efficace pour faire :

- De l’évaluation de stratégie

- De la gestion des risques

- Connaitre l’efficacité potentielle de votre futur robot

Retrouvez cet article au format vidéo sur ma chaine YouTube

Que vous soyez allergique au code ou que vous rêviez de robots qui tradent pendant que vous dormez, on va explorer tout ce qu’il faut savoir pour éviter de confondre jeu vidéo et investissement.

Sur Raphaxelo.fr, le but est simple : esprit rigoureux, humour compris, et des outils qui vous aident pour de vrai. Que vous cherchiez à sauvegarder votre mise ou à peaufiner un algorithme maison, chaque conseil ici a été testé dans l’arène – et jamais avec la promesse de devenir millionnaire en trois clics.

Prêts à disséquer le backtesting, ses vrais atouts, ses embrouilles cachées, et pourquoi tout ceci peut vous sauver la mise ? Accrochez-vous, c’est parti… et pas besoin de détenir un master en fusée nucléaire pour suivre !

Comprendre le Backtesting de stratégies de trading et Son Rôle dans le Trading

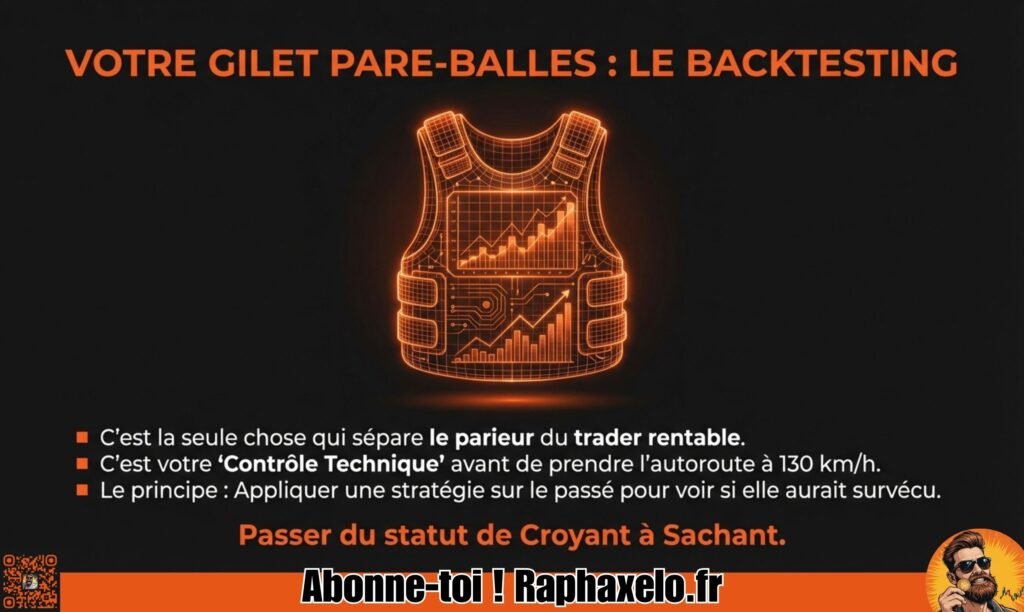

Impossible de parler de stratégie de trading sérieuse sans parler backtesting. C’est un terme qui fait parfois peur, pourtant il s’agit simplement de la version trader du “contrôle technique” : on vérifie sur données passées si notre plan tient la route, ou si c’est déjà l’accident assuré.Le backtesting consite à utiliser des données historiques , le faire passer dans un outil performant et puissant pour évaluer une straégie afin de calculer sa performance passée et donc son potentiel de rendement futur supposé.

Que vous ayez envie de lancer votre premier trade sur le CAC40 ou d’automatiser un algo sur le forex, le backtesting vous évite le classique “si j’avais su…” qui coûte cher. En testant votre méthode sur les courbes d’hier, vous anticipez ce que vous pourriez vivre demain. On parle vraiment ici de l’étape n°1, incontournable, pour passer du status “joueur” à celui de trader structuré.

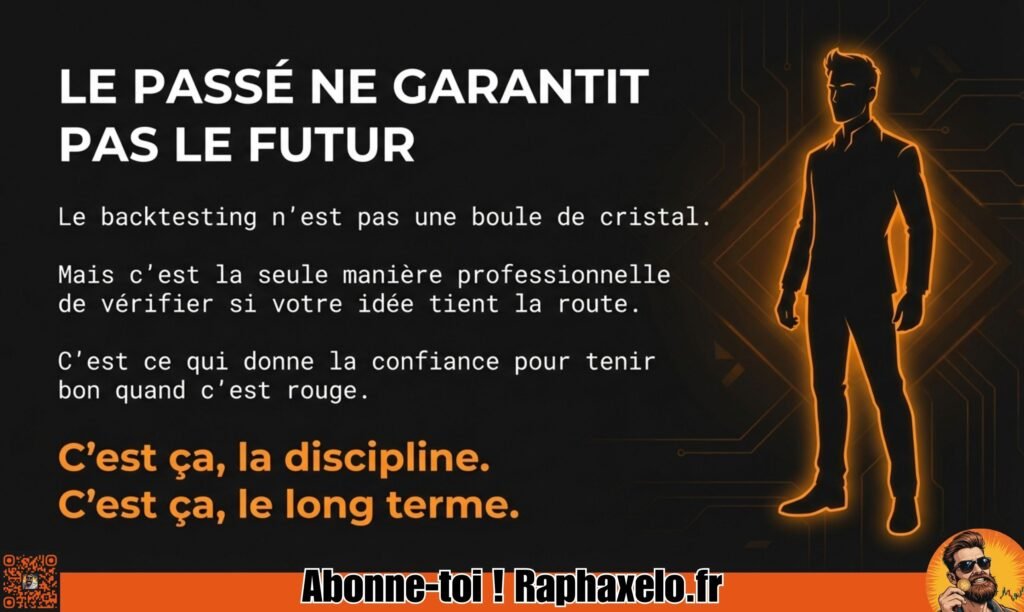

Mais attention : le backtesting n’est ni une boule de cristal, ni un simple copier-coller des performances passées. Bien utilisé, il permet de filtrer les bonnes idées des mirages, de comprendre ses faiblesses et de s’entraîner avant de mettre du vrai capital sur la table. On va détailler dans les parties à suivre à la fois ce qu’est le backtesting, pourquoi il est crucial, et comment l’utiliser sans tomber dans les pièges classiques.

Si l’envie vous en dit de voir des analyses réelles et des performances d’indicateurs testés à la loupe, faites un tour sur la page Backtests des Indicateurs Techniques – ça vous donnera une idée concrète de l’utilité du backtesting, chiffres à l’appui.

Qu’est-ce Que le Backtesting dans une Stratégie de Trading

Le backtesting consiste à appliquer une stratégie de trading précise sur des données historiques pour voir comment elle aurait réagi dans le passé. On utilise concrètement les cotations passées (prix, volumes, indicateurs…) pour simuler les entrées et sorties de trades, calculer les résultats, et vérifier si la méthode tient debout.

Dans le jargon, on parle aussi de “test rétroactif”, “simulation historique”, ou simplement “backtest”. C’est un outil puissant pour tester, valider, et ajuster une stratégie avant de la risquer avec de l’argent réel. Tous les profils peuvent l’utiliser : du trader manuel qui coche les signaux à la main à l’ingénieur qui code un robot d’investissement.

Pourquoi Utiliser le Backtesting Avant de Passer à l’Action

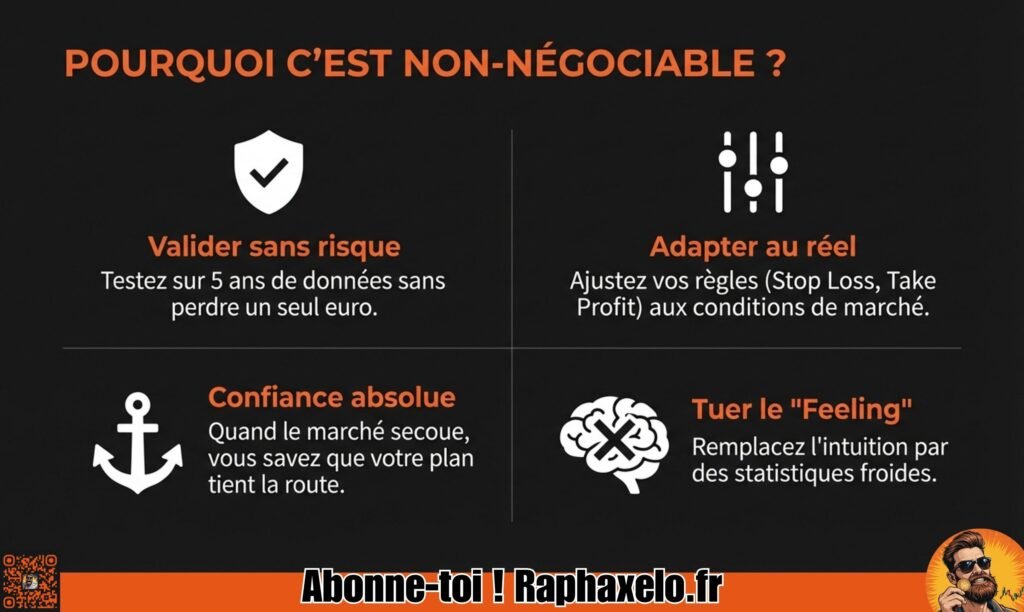

- 1. Valider votre idée sans risque : Vous pouvez tester votre stratégie sur des années de données avant de sortir un euro, ce qui limite les mauvaises surprises dues à un plan bancal.

- 2. Adapter les règles en conditions réelles : En voyant les résultats sur différents marchés ou périodes, vous ajustez vos critères d’achat et de vente pour coller à la réalité, que ce soit du trading manuel, algorithmique ou votre routine matinale sur actions.

- 3. Gagner en confiance : Rien de plus rassurant que de s’engager avec une méthode déjà “stressée” sur le passé, et qu’on peut expliquer chiffres à l’appui (une clé partagée aussi dans les leçons d’investissement de John Bogle).

- 4. Comparer facilement plusieurs idées : Le backtesting permet d’opposer objectivement différentes approches, pour éviter le fameux “feeling” difficile à vérifier sur le terrain.

Les Avantages du Backtesting pour les Traders

Le backtesting, c’est l’assurance qualité avant la livraison de votre stratégie sur les marchés. Il offre une longueur d’avance : permettre de repérer les failles, mais aussi de consolider ce qui marche dans son système de trading. C’est un vrai filtre à erreurs, autant pour les investisseurs débutants que pour les amateurs de signaux quantitatifs ou les fans de robots automatiques.

L’intérêt va au-delà de la simple validation : on parle aussi d’une arme pour réduire les risques, optimiser chaque paramètre, et même gagner en sérénité mentale. Qui n’a jamais douté de son plan au premier drawdown ? Avec un historique solide, les hésitations laissent place à la discipline. Le backtesting aide aussi à prendre du recul face à ses propres biais ou émotions, ce qui est rarement pris en compte dans les tests classiques.

Dans les sections suivantes, on va s’attarder sur deux piliers essentiels : comment le backtesting devient votre assurance anti-crash (limitation des risques), puis comment valider et améliorer une stratégie étape par étape. Que vous soyez investisseur particulier ou futur architecte d’algo, cette phase peut transformer une simple idée en routine rentable et durable.

Bénéfices du backtesting : réduction et minimisation des Risques

- Éviter les erreurs de débutant : Le backtesting agit comme une répétition générale, permettant de corriger ses réglages ou ses règles avant d’investir en réel.

- Adapter sa taille de position : Visualiser les pires séries de pertes (drawdowns) permet d’ajuster le capital engagé et de rester dans une zone de risque acceptable.

- Simuler des imprévus : On peut intégrer des scénarios pessimistes (gaps, mouvements extrêmes, frais) pour éviter de surestimer les performances.

Pour aller plus loin dans la gestion du risque, vous pouvez décortiquer d’autres conseils sur améliorer votre vie financière et ainsi éviter les pièges classiques de la précipitation et du “tout pour le court terme”.

Validation et Optimisation des Stratégies : les atouts du Backtesting

Le backtesting permet avant tout de valider objectivement si une stratégie a le moindre potentiel sur des données réelles. On vérifie pour chaque règle (ex : croisement de moyennes, configuration d’indicateur, gestion du stop) combien de fois les signaux entraînent des gains ou des pertes, et surtout si la stratégie résiste sur plusieurs périodes.

Une fois la méthode testée, vient le temps de l’optimisation : ajustement des paramètres clés (distance du stop-loss, prise de profit, filtre de volume…). Le but est d’améliorer la robustesse sans tomber dans la sur-optimisation. Une stratégie validée par backtesting passe plusieurs filtres : performance nette (moins les frais), stabilité des résultats (éviter qu’une performance exceptionnelle soit due au hasard), résistance lors de crises passées, et simplicité du code ou des règles.

On utilise différentes métriques pour jauger cette validation, telles que le gain moyen, le taux de réussite, la volatilité ou encore le ratio gain/risque. Des outils comme ce guide complet sur le croisement de moyennes mobiles illustrent comment optimiser et fiabiliser une approche de façon pragmatique, étape par étape, à l’aide d’un backtesting transparent.

Risques et Limites du Backtesting : Ce Que Personne Ne Vous Dit avant le test de stratégie

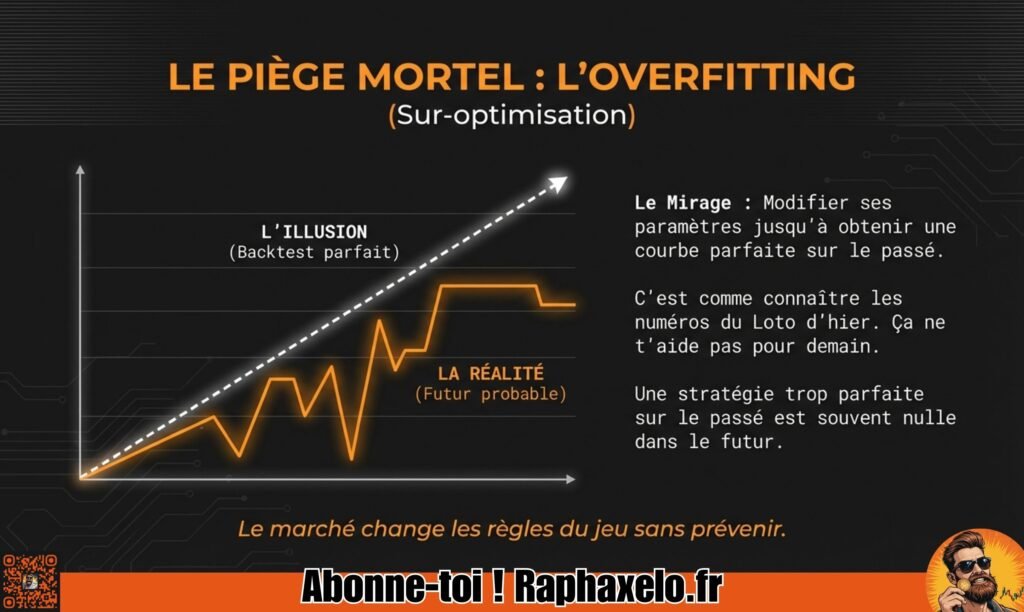

Si le backtesting est ultra-puissant, il serait naïf de croire que tout ce qui marche sur le passé vous rendra riche demain. Il existe des pièges subtils qui transforment les plus beaux graphes en déceptions bien réelles. Qui n’a jamais lu de disclaimer “le passé ne garantit pas les résultats futurs” ça marche également ici. Parmi eux, le surajustement (overfitting) est l’ennemi numéro un : votre stratégie peut être calibrée à la perfection… pour le passé, mais rater l’avenir.

Les biais d’analyse (choix des dates, changements de marché, absence de coût réel) faussent vite le film (data bias , selection bias, lokk-ahead bias). Beaucoup de débutants s’enflamment devant des performances “parfaites”, sans réaliser que l’histoire était connue à l’avance durant le test. Les marchés eux ne préviennent jamais quand ils changent les règles du jeu! Les marchés boursiers et autres systèmes financiers sont imprévisibles .

Les conditions de marchés changent sans cesse et cela sur toutes les places financières, l’historique de performance permets quand même de connaite un ancien avantage statistique sans garantir ni les performances futures ni les résultats à venir ni les perspectives de rendement .

Dans la suite, on lève le voile sur ces dangers invisibles : quels sont concrètement ces biais et ce fameux “piège des données” ? Qu’est-ce qui fait que, malgré tout le sérieux d’un backtest, on reste tributaires de l’imprévu du marché? Pour suivre la liste noire des erreurs fatales, jetez aussi un œil à cet article sur les erreurs courantes du trading algorithmique ou encore sur les risques propres au trading automatisé.

Surajustement et Biais du Backtesting : Le Piège de l’Overfitting (ajustement excessif)

Tout cela n’est pas magique, il y a des dangers du backtesting car tout cela est basé sur les données historiques ce qui ne garantit pas les résultats futurs.

Le surajustement, ou “overfitting”, survient lorsque votre stratégie colle tellement aux données passées qu’elle devient incapable de réussir face à de nouveaux contextes. En optimisant à l’extrême vos règles pour obtenir des résultats parfaits sur l’historique, vous créez souvent un mirage de performance qui s’écroule dès qu’une condition change.

Les biais de sélection des données nuisent aussi à la robustesse du test. Par exemple, si vous n’utilisez que les gagnants survivants d’un indice, vous tombez dans le “survivorship bias”, totalement irréaliste pour votre compte réel. Entre data snooping, ajustements répétés et privés de commissions, chaque étape peut fausser les statistiques!

Pour limiter ces risques, il faut tester des périodes variées, sortir la stratégie du jeu connu, intégrer frais et slippage, et opter pour une méthodologie transparente, comme dans les backtests gratuits des indicateurs techniques publiés ici. Plus la stratégie résiste à la diversité, plus elle a de chances de tenir dans la vraie vie.

Les Limites du Backtesting Face à la Réalité des Marchés

Aussi pointu soit-il, le backtesting ne peut pas prévoir tous les scénarios futurs. Les marchés financiers évoluent, parfois brutalement, à travers des crises, des innovations technologiques, ou des chocs géopolitiques. Les performances passées ne garantissent jamais les résultats futurs, bien au contraire.

Il faut se méfier d’une confiance aveugle dans les résultats historiques. Avoir vécu un krach ou une période d’ultra-volatilité peut bouleverser le comportement d’une stratégie. Tester, oui, mais garder en tête que l’incertitude fait partie intégrante du trading.

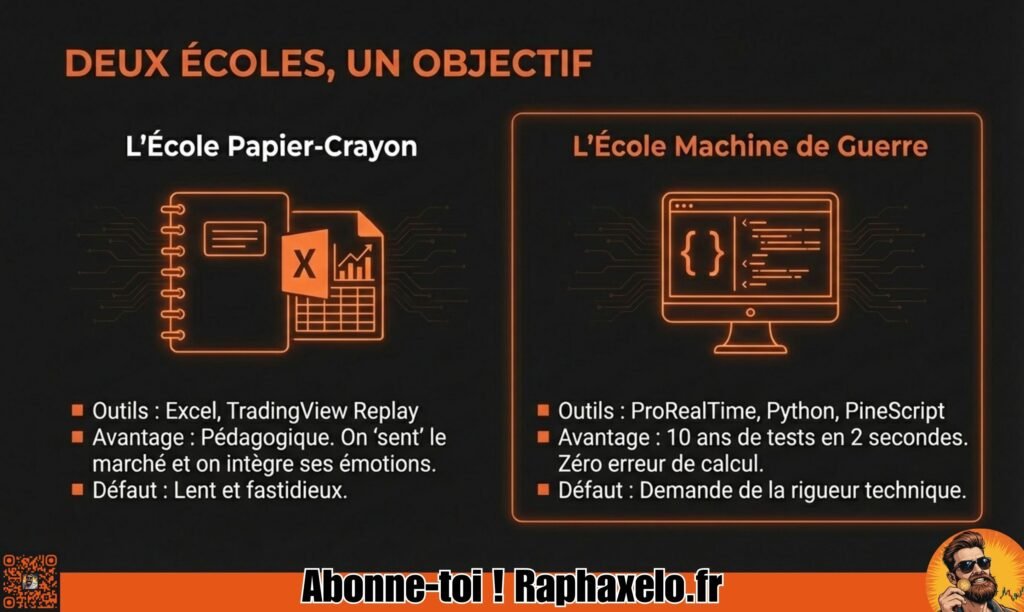

Méthodes de Backtesting : Manuel ou Automatisé ?

Quand il s’agit de tester une stratégie, deux grandes familles s’opposent : le backtesting manuel pour les adeptes du papier-crayon (ou d’Excel!), et le backtesting automatisé pour ceux qui préfèrent déléguer au code ou à un logiciel. Le choix dépend souvent de votre profil – si vous aimez tout contrôler ou si vous voulez enchaîner 10 000 simulations en buvant votre café.

Le backtesting manuel séduit par sa pédagogie : vous visualisez chaque opération, notez à la main vos entrées/sorties, et comprenez vraiment le “pourquoi” de chaque signal. C’est aussi l’occasion de repérer vos propres biais émotionnels ou de discipline, rarement simulés par les machines.

À l’inverse, le backtesting automatique (avec Pine Script, Python, ou l’outil préféré de votre plateforme) accélère le processus, élimine les erreurs humaines et ouvre la porte à l’optimisation massive de paramètres. Impossible toutefois de gommer tout le jugement humain, surtout quand il s’agit d’affiner les règles ou d’éviter les fausses bonnes surprises.

Vous hésitez entre les deux mondes ? Retrouvez une comparaison détaillée sur trading algorithmique vs trading manuel (algorithmic trading)– tout dépendra de votre appétit pour le code, votre temps, et votre envie de comprendre le marché en profondeur. Les sections qui suivent détaillent la marche à suivre selon chaque méthode.

Comment Réaliser un Backtesting Manuel Efficace

- Collectez des données fiables : Pour commencer, trouvez des historiques de prix complets (Yahoo Finance, Google Finance ou votre courtier) couvrant plusieurs années de données sur l’actif choisi.

- Écrivez vos règles d’entrée et de sortie : Détaillez noir sur blanc chaque condition d’achat et de vente (par exemple, “j’achète si la moyenne mobile 50 croise au-dessus de la 200”).

- Passez en revue les graphiques : Avancez barre par barre ou jour après jour, en reportant chaque signal sur un tableur ou un journal papier. Notez le prix d’entrée/sortie et classez le trade comme gagnant ou perdant.

- Intégrez vos émotions et votre discipline : Posez-vous la question : “Aurais-je vraiment exécuté ce trade en conditions réelles ?” Tenez compte de l’impact du stress, de l’ennui ou de la peur sur vos décisions… Un bon backtesteur garde trace des hésitations.

- Tirez des statistiques simples : Comptez vos gains, vos pertes, la durée des trades, et analysez l’évolution globale du capital. Repérez les séries de pertes, les phases difficiles ou les périodes de volatilité.

- Répétez sur différentes périodes et marchés : Pour vérifier la robustesse de votre approche, ne vous contentez pas d’une seule phase “favorable”.

Pour un exemple visuel et une initiation accompagnée, explorez les backtests manuels d’indicateurs techniques – clarté garantie, même sans jargon ni maths cachées.

Le Backtesting Automatisé avec PineScript et autres Langages (logiciel de backtesting)

- Choisissez votre plateforme et langage : TradingView (Pine Script), ProRealTime, MetaTrader (MQL5/MQL4) ou Python sont parmi les plus répandus chez les auto-didactes ou pros.

- Codez vos règles de stratégie : Définissez chaque condition d’entrée et sortie dans un script (même simple). Les plateformes proposent des modèles ou des aides pour débuter sans être informaticien.

- Lancez le test et lisez les résultats : L’outil va appliquer la stratégie sur des milliers de bougies, en affichant automatiquement la courbe de capital, le taux de gain, le drawdown, etc. Cela vous permet de voir en quelques minutes ce qui prendrait des semaines à la main.

- Gérez les pièges classiques : Vérifiez que les frais, le slippage, la liquidité et autres biais sont intégrés. N’oubliez pas de valider sur plusieurs périodes, et d’éviter d’optimiser chaque paramètre jusqu’au centième… le risque de surajustement est réel.

- Comparez, analysez, améliorez : L’automatisation permet de simuler rapidement des variantes, de tester des portefeuilles multi-actifs, ou d’intégrer des scénarios extrêmes, ce qui serait difficilement faisable manuellement.

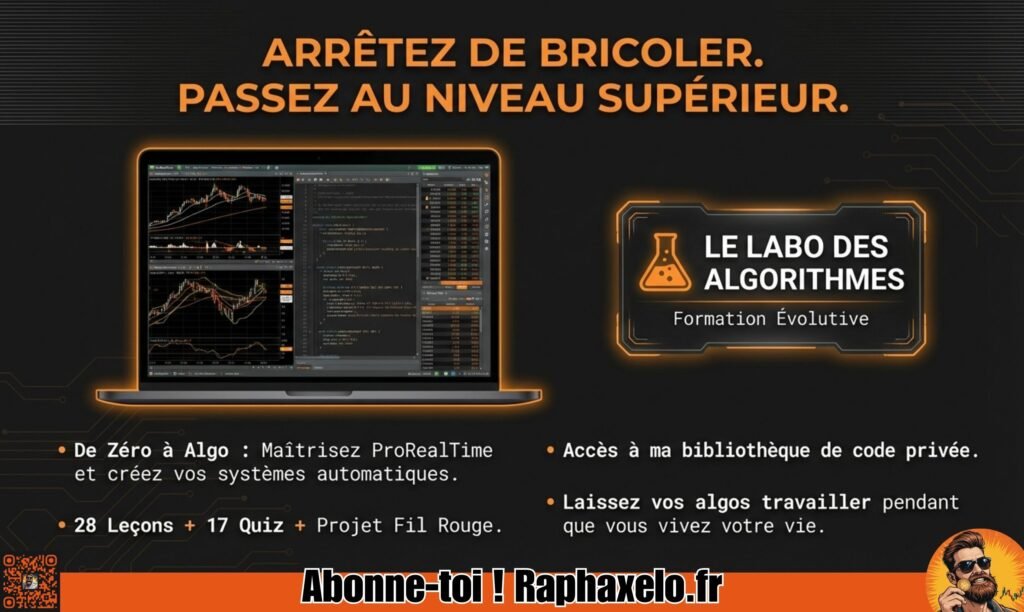

Envie d’apprendre à coder vos propres backtests et indicateurs de trading ? Initiez-vous à Python gratuitement avec ce cours de script financier accessible à tous. Et pour passer au tout automatisé, la formation ProRealTime “De Zéro à Algo” est faite pour vous.

Plateformes et Logiciels Populaires pour le Backtesting

Pas besoin d’être une multinationale ou un “quant” de Wall Street pour accéder à des outils efficaces. Il existe aujourd’hui un vaste choix de plateformes – de la populaire TradingView à la puissante ProRealTime en passant par MetaTrader et de nouveaux géants du cloud. Le bon logiciel de backtesting, c’est celui qui colle à vos besoins : facilité d’utilisation, bibliothèques d’indicateurs, gestion du multi-actif, ou quantité de données exploitables.

Les critères à considérer : simplicité d’interface, richesse du langage de script, capacité d’export de résultats, possibilités d’optimisation, mais aussi accès à des données historiques fiables. Les plateformes françaises ne sont pas en reste, en particulier ProRealTime qui combine visualisation, langage simple (ProBuilder) et backtest multi-système pointu.

Dans les sections qui suivent, on va zoomer sur TradingView, MetaTrader 4 et ProRealTime, sans oublier un clin d’œil aux infrastructures cloud et aux dernières tendances du quantitatif. Et si l’envie de maîtriser tout ça vous titille, ne ratez pas la formation ProRealTime qui outille débutants et intermédiaires pour coder et backtester comme les pros.

Comment Utiliser TradingView et MetaTrader 4 pour Vos Tests

- TradingViewCréez ou collez votre script Pine directement dans l’éditeur intégré (Section “Stratégie” du graphique principal).

- Lancez le “Strategy Tester” : Un clic, et la plateforme affiche la performance, les métriques clés (gain, drawdown, win-rate) et la liste détaillée des transactions.

- Exportez ou comparez plusieurs stratégies grâce aux rapports, puis partagez ou sauvegardez vos templates favoris.

- Points forts : interface ultra-intuitive, immense bibliothèque de scripts publics, simulation rapide sur quasiment tous les actifs connus.

- Limites : profondeur d’historique parfois limitée, backtesting parfois simplifié côté slippage/frais réels selon abonnement.

- MetaTrader 4 (MT4)Utilisez l’onglet “Tester de Stratégies” pour charger un Expert Advisor codé en MQL4.

- Sélectionnez la période, la paire, ajustez le modèle de qualité des données, puis lancez le backtest en mode visuel ou rapide.

- Analysez les graphiques, la chronologie des ordres, et exportez les logs pour une analyse approfondie.

- Points forts : customisation pointue, historique long et large sur le forex, simulation avancée avec personnalisation fine du spread, de la latence, etc.

- Limites : Interface moins moderne, nécessité de bien maîtriser MQL4 pour les ajustements avancés, gestion plus fastidieuse de la data multi-actif.

Conseil : bien lire les rapports et vérifier vos hypothèses à chaque étape pour éviter les “miracles statistiques” cachés dans l’interface.

ProRealTime et Autres Outils Avancés de Backtesting

- ProRealTime : Propose des modules intégrés pour créer, tester et optimiser vos stratégies – sans prérequis en code grâce à ProBuilder. Export de résultats pour Excel, gestion multi-actifs et multitude de données depuis 20 ans. Idéal pour aller du bricolage au pro en douceur. Découvrez la formation exclusive “Le Labo des Algorithmes” si vous voulez passer à l’action sans mal de tête.

- Autres outils : NinjaTrader, Amibroker, QuantConnect, Multicharts, tous offrent des backtests avancés, parfois plus exigeants en programmation mais adaptés aux traders exigeants sur l’optimisation et la gestion multi-portefeuille.

- Pour voir un comparatif sur des indicateurs ou des modules algorithmiques, plongez dans les résultats gratuits de backtests techniques.

Nouvelles Technologies du Backtesting : Cloud et Quantitatif

L’arrivée du cloud computing a révolutionné le backtesting quantitatif. Désormais, même un particulier peut lancer des centaines de milliers de simulations en parallèle, à moindres frais, sans acheter un serveur surpuissant.

Les architectures modulaires permettent de connecter des jeux de données massifs, d’automatiser les tests de robustesse et de simuler des scénarios complexes (portefeuilles multi-stratégies, chocs extrêmes, etc.). Cette approche pro devient enfin accessible via des plateformes comme QuantConnect, Python + Google Colab, ou les API cloud de brokers modernes.

Pourquoi ne pas passer à l’étape suivante dans le logique ? Backtester un système de trading automatique, développe un algorithme dans le langage qui te plait (langage pinescript, proorder, mpetatrader ) tu sera l’expert advisor de ton portefeuille?

Interpréter les Résultats du Backtesting : Les Indicateurs Incontournables

Super, vous avez lancé votre backtest. Mais comprendre cette pluie de chiffres, c’est parfois le vrai casse-tête ! C’est là que quelques indicateurs clés entrent en scène, pour vous permettre de traduire des courbes biscornues en conclusions simples et actionnables.

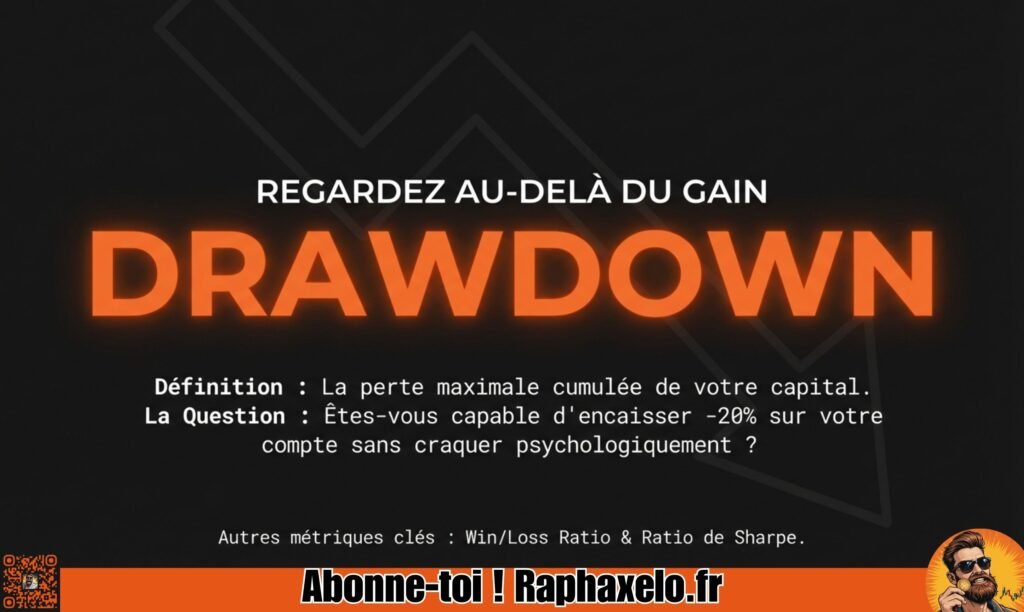

Plutôt que de rêver devant une seule courbe verte, le trader structuré sait qu’il lui faut des repères fiables. Ratio de Sharpe, drawdown, taux de réussite… Ces métriques aident à comparer deux stratégies rapidement, à jauger la volatilité et surtout à prendre du recul face aux biais de séduction des “courbes miracles”.

Dans les sections qui suivent, on va isoler l’essentiel : d’abord les trois indicateurs de base, puis les méthodes d’optimisation et de validation croisée. Parce que le plus important, ce n’est pas d’obtenir le plus gros score, mais la stratégie la plus robuste sur le long terme ! Pour explorer des backtests réels et savoir lire ces indicateurs, rendez-vous sur les analyses techniques testées à la maison.

Ratio de Sharpe, Drawdown et Win-Loss Ratio Décryptés

- Ratio de Sharpe : Mesure le gain ajusté du risque. Un ratio supérieur à 1 est correct, au-dessus de 2 c’est très solide – mais à recouper avec la volatilité !

- Drawdown : Plus basse perte cumulée depuis un sommet. Attention si un drawdown dépasse 20-30 % : la stratégie risque de saborder votre moral (et votre capital) en réel.

- Win-Loss ratio (taux de réussite) : Pourcentage de trades gagnants. Un ratio à 60 % paraît rassurant, mais l’équilibre gain/perte individuelle compte tout autant.

- Profit factor : Gain total divisé par perte totale. Au-dessus de 1,2, c’est exploitable ; au-delà de 2, rare et souvent le signal d’un biais à surveiller !

Pour voir ces chiffres appliqués sur des stratégies connues, rendez-vous sur les résultats comparés ici.

Optimisation des Paramètres et Validation Croisée

- Effectuez des tests hors-échantillon : Optimisez vos réglages sur une partie de l’historique, puis vérifiez leur robustesse sur une période jamais vue par la stratégie.

- Split des données d’apprentissage/test : Séparez l’historique en deux segments distincts pour éviter de vous faire piéger par le hasard ou le surajustement.

- Simulations Monte Carlo : Générez des scénarios aléatoires supplémentaires pour évaluer la potentielle variabilité des résultats (méthode expliquée ici).

- Stress test : Intégrez frais, slippage, liquidité faible, gaps, ou spreads larges – tout ce qui peut dégrader la performance en réel. Se préparer au pire, c’est déjà limiter la casse !

Études de Cas Réels et Bonnes Pratiques pour le Backtesting

La théorie c’est bien, mais rien ne vaut des exemples vécus et des retours d’expérience terrain. Voir une stratégie briller ou s’effondrer lors du backtest, c’est le meilleur vaccin contre les idées reçues et les fausses promesses publicitaires. Ces cas concrets permettent de comprendre pourquoi telle méthode a résisté, ou au contraire, pourquoi elle s’est révélée être un mirage complet.

Les conseils pratiques issus de l’analyse réelle sont précieux : intégrer les frais, simuler les pires scénarios, ou noter scrupuleusement ses hypothèses, tout cela transforme vos tests en outils d’apprentissage puissants. Il ne s’agit pas seulement de chercher la meilleure courbe, mais de construire une discipline et une méthode qui tiennent face à la volatilité du marché.

Pour aller plus loin sur les backtests appliqués et consulter des exemples concrets (stratégies de croisement de moyennes, indicateurs techniques, etc.), consultez ce rapport détaillé sur les moyennes mobiles ou les analyses maison gratuites. Les meilleures routines naissent souvent des pires échecs, alors autant apprendre sur le backtest du voisin avant de risquer son propre capital !

Exemples de Stratégies de Backtesting Réussies ou Échouées

- Cas réussi : stratégie de croisement de moyennes mobiles sur le S&P 500 : En backtestant la règle classique “MA50 croise au-dessus de MA200, on achète ; l’inverse, on vend”, les résultats sur l’indice US montrent une rentabilité régulière sur des décennies. Cela prouve l’intérêt de la simplicité et du respect d’une logique de tendance. Voir tous les détails et chiffres dans ce rapport exclusif.

- Cas échoué : stratégie surajustée à base de 7 indicateurs exotiques : Après optimisation maximale sur 2014-2022 (RSI, Stochastique, MACD, ATR, Supertrend, etc.), le système affichait 90% de succès sur données passées… mais zéro cohérence, et des pertes continues en 2023. L’erreur ici : avoir construit un “monstre” calibré pour coller au passé, incapable de faire face à la volatilité ou à une crise.

- Leçon à retenir : L’efficacité d’une stratégie ne se mesure pas à son taux de réussite passé, mais à sa robustesse sur divers environnements et à sa simplicité de règles.

Conseils et Bonnes Pratiques pour un Backtesting Fiable

- Simulez toujours frais et glissement (“slippage”) : Un test sans coûts réels ment sur la performance future. Vous pouvez approfondir ces notions avec les pièges à éviter ici.

- Notez toutes vos hypothèses : Chaque réglage doit être justifié (horaire, stop, taille de position). Prendre l’habitude d’un journal détaillé, c’est s’assurer un vrai retour d’expérience.

- Intégrez des pires scénarios : Anticipez les périodes de crise ou de volatilité extrême, comme on le fait dans certaines simulations maison.

- Testez sur différentes périodes : Un backtest robuste tient sur 2 krachs, 1 rallye et des années “ennuyeuses”.

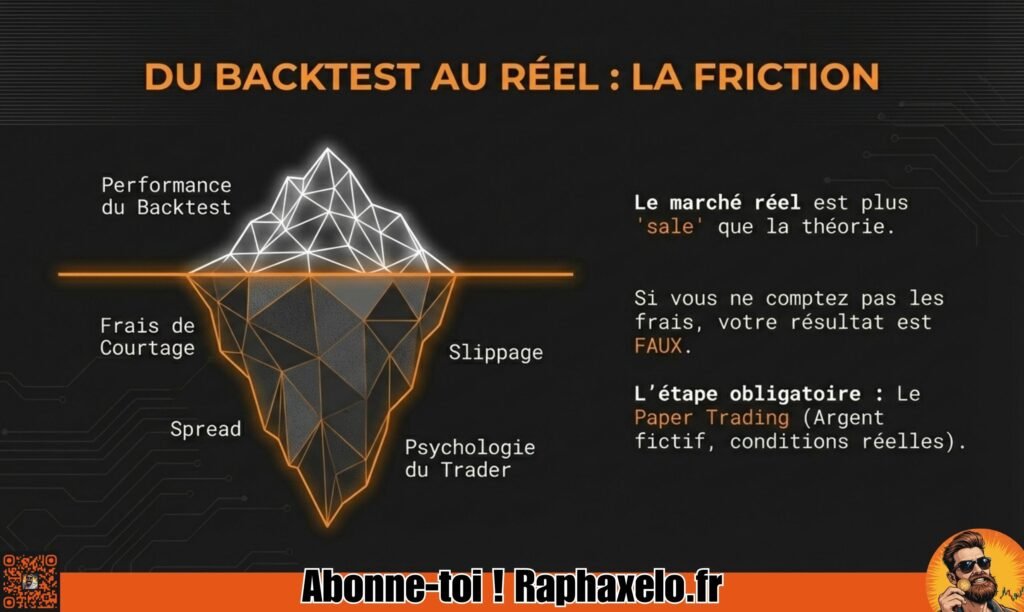

Au-Delà du Backtesting : Forward Testing, Paper Trading et Scénarios

Le backtesting, c’est la première étape – une sorte de bac à sable sécurisé. Mais valider sa stratégie sur des données historiques ne suffit pas pour affronter la réalité mouvante du marché. D’où l’intérêt des méthodes complémentaires : paper trading, forward testing et analyse de scénarios. Ces approches permettent de tester vos idées en conditions réelles, sans y laisser des plumes, et de mieux appréhender la psychologie du trader en action.

Le forward testing consiste à transposer votre méthode, identique à celle du backtest, sur le marché en temps réel, souvent avec un compte démo ou de faibles montants. Le paper trading simule la prise de décision sans argent réel, mais avec toutes les contraintes émotionnelles et opérationnelles du direct. Enfin, l’analyse de scénarios pousse l’exercice plus loin, en projetant votre stratégie dans des situations extrêmes ou inattendues – crashs, hausses folles, stagnation…

Pour ceux qui souhaitent innover, la méthode Monte Carlo décrite sur cette page offre une vraie simulation de résilience face à l’incertitude. C’est en combinant toutes ces approches que l’on bâtit une stratégie apte à traverser la tempête, bien au-delà du simple replay historique.

Paper Trading et Forward Testing pour une Validation Sérieuse

- Suivi temps réel sans risque financier : Avec le paper trading, vous testez votre stratégie sur le marché en direct, mais uniquement en mode virtuel. Cela permet de confronter vos idées à la vraie vitesse du marché, sans stress financier immédiat.

- Détachement émotionnel partiel : C’est un très bon entraînement à la discipline – mais tant qu’il n’y a pas d’argent en jeu, la prise de décision reste un peu simulée. À compléter ensuite par des tests sur micro-montants réels.

- Identifier les pièges opérationnels et humains : Impossible de tricher sur la tenue du journal ou le respect du plan en paper trading. Vous découvrez rapidement si votre stratégie est réalisable en temps réel ou si elle était bonne “uniquement dans Excel”.

- Attention aux pièges : L’excès de confiance ou l’absence de conditions réelles de liquidité peuvent donner une fausse impression de robustesse. Utilisez ces méthodes comme étape transitoire avant le grand saut en réel.

La Puissance de l’Analyse de Scénarios dans le Trading

L’analyse de scénarios simule le comportement d’une stratégie dans différents contextes économiques, passés, présents ou fictifs. On utilise des générateurs de scénarios ou des simulations Monte Carlo pour projeter ses résultats sur des périodes de crise, de volatilité extrême ou de marchés anormaux.

L’objectif : savoir si la stratégie encaisse un krach boursier, résiste à des hausses/falls brutales des spreads, ou survit à des marchés plats. La vraie robustesse d’un système se révèle quand il tient la route face à l’imprévu – et pas juste quand tout va bien. Pour creuser cette méthode, découvrez la puissance du Monte Carlo appliqué aux stratégies de trading.

Conclusion et Prochaines Étapes Pour Booster Vos Backtests

Le backtesting reste votre filet de sécurité pour jauger, optimiser et comparer vos stratégies, tout en découvrant leurs forces (et faiblesses) avant de mettre un seul euro sur la table. Mais pour progresser, rien ne vaut la pratique régulière, l’analyse critique et la curiosité, surtout quand il s’agit de comprendre la psychologie du trader ou la résilience face aux marchés volatils — ne sous-estimez jamais l’humain et l’inattendu.

Pour aller plus loin, explorez les formations Raphaxelo, plongez dans des backtests concrets avec analyse d’indicateurs et perfectionnez vos algos grâce à la formation ProRealTime. Restez curieux, expérimentez sans relâche, et gardez toujours un brin d’humour, même quand les marchés font des siennes !

Disclaimer

Les informations fournies sur ce blog sont purement indicatives et ne constituent en aucun cas des conseils d'achat ni des recommandations selon les normes de l'AMF.

L'auteur décline toute responsabilité quant aux pertes éventuelles encourues par le lecteur et se dégage de toute responsabilité quant aux conséquences éventuelles découlant de l'utilisation du blog.

De plus, les informations pourraient ne pas être à jour, et par conséquent, aucune garantie n'est fournie. Il incombe à chaque individu de vérifier les données de manière indépendante.