🎓 Apprenez à penser, coder et investir comme les pros

💡 Arrête de deviner. Commence à comprendre, tester et analyser ce que les marchés te racontent — même si tu n’as jamais codé de ta vie.

Forum

Inscrivez vous gratuitement pour participer aux discussions et débloquer des fonctionnalités exclusives !

La totalité du forum vous sera accessible !

Connectez vous en 1 clic 👉 ICI

Notifications

Retirer tout

🗞️ Nouveaux Articles

1

Posts

2

Utilisateurs

0

Reactions

19

Vu

Début du sujet 19/02/2026 1:06 pm

Ratio de Sharpe, Drawdown et Win-Loss Ratio : Le Guide Complet pour Évaluer Votre Stratégie de Trading

Le trading, dans l’imaginaire collectif, c’est souvent un cocktail sur une plage aux Bahamas avec un MacBook sur les genoux. La réalité ? C’est plus souvent vous, en pyjama à 2h du matin, fixant des bougies japonaises en vous demandant si ce “doji” est un signal divin ou juste une erreur de flux de données. Pour transformer ce chaos en business sérieux, il faut arrêter de deviner et commencer à mesurer.

Dans ce guide complet, vous allez maîtriser les trois indicateurs fondamentaux — ratio de Sharpe, drawdown et win-loss ratio — ainsi que leurs métriques complémentaires indispensables : profit factor, expectancy et risk-reward ratio. Chaque concept est accompagné de sa formule, d’une interprétation chiffrée et d’exemples concrets pour que vous puissiez les appliquer immédiatement à vos stratégies.

Retrouvez cet article au format vidéo sur ma chaine YouTube

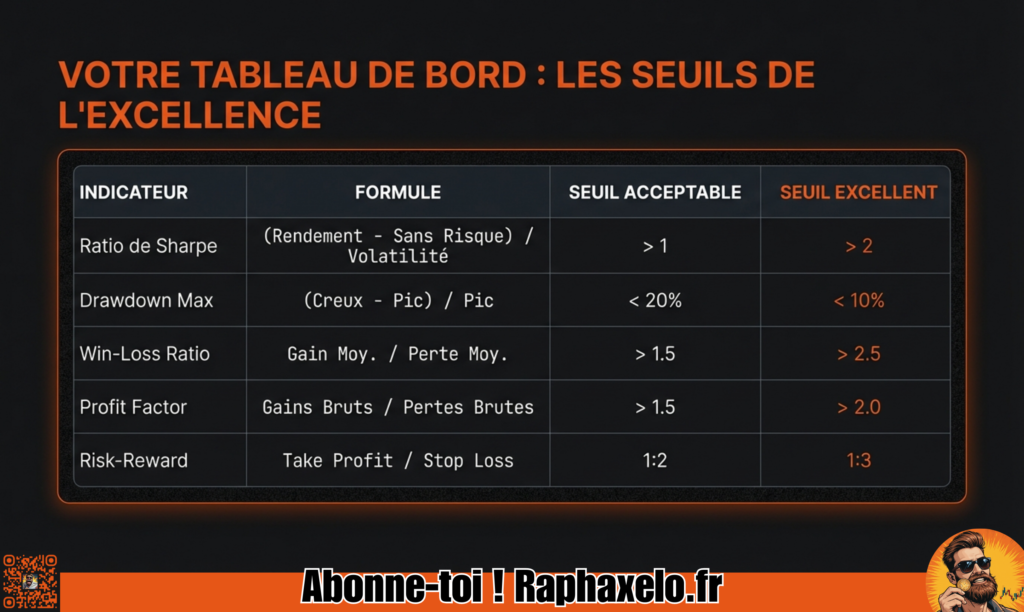

Tableau Récapitulatif : Les Indicateurs Clés du Trading en un Coup d’Œil

1. Comprendre les Indicateurs Clés du Trading : Pourquoi les Chiffres Sauvent des Comptes

Le Profit Brut est le Plus Grand Menteur de la Finance

Ces indicateurs servent à évaluer la performance d’une stratégie de trading sous le prisme de la gestion des risques. Une stratégie qui affiche +50 % de rendement annuel mais qui a subi une chute de 40 % en cours de route n’est pas une stratégie robuste — c’est un pari à haut risque masqué par un résultat flatteur. Les indicateurs permettent de distinguer la chance (le facteur “Loto”) du talent (la reproductibilité statistique sur le long terme).

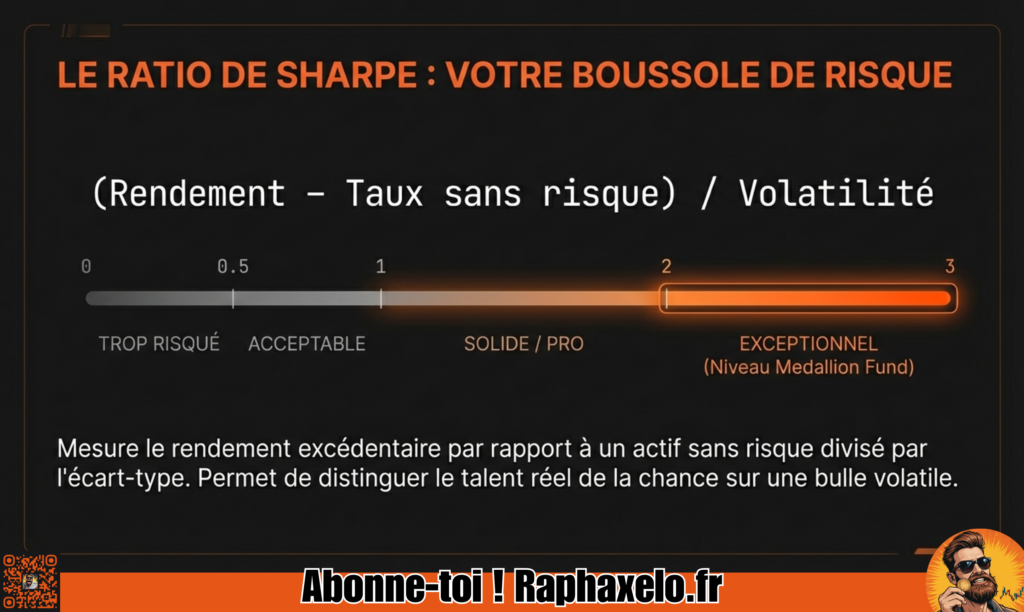

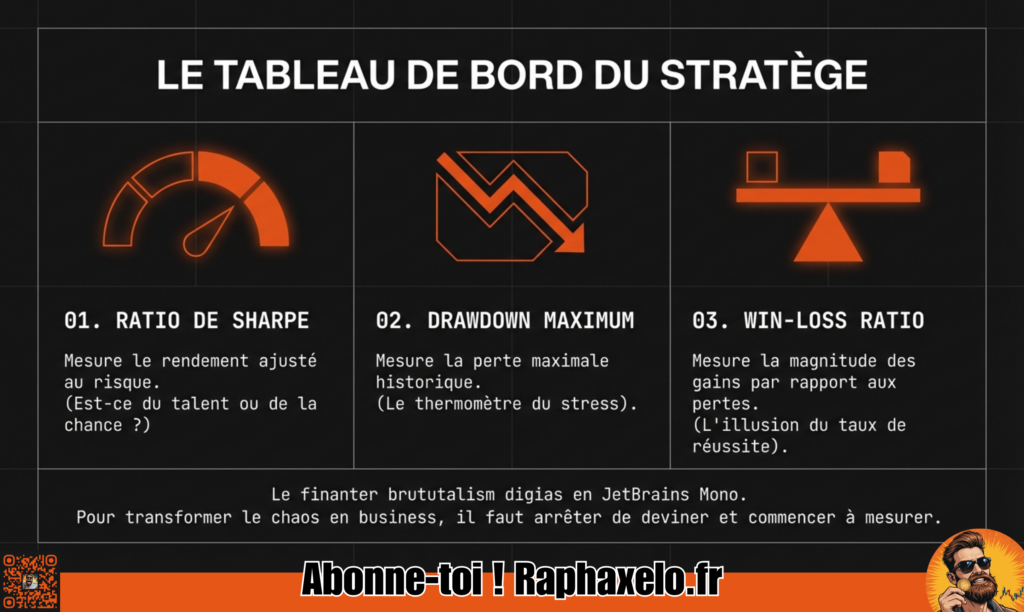

2. Le Ratio de Sharpe : Calculer et Interpréter la Performance Ajustée au Risque

📌 DÉFINITION

Le ratio de Sharpe est un indicateur financier inventé par William Sharpe en 1966. Il mesure le rendement excédentaire d’un portefeuille ou d’une stratégie de trading par rapport à un actif sans risque, divisé par l’écart-type de ses rendements (sa volatilité). Plus le ratio est élevé, meilleure est la performance ajustée au risque. Un ratio supérieur à 1 est considéré comme satisfaisant par les professionnels de la finance.

Comment Calculer le Ratio de Sharpe

La formule du ratio de Sharpe est la suivante :

Ratio de Sharpe = (Rendement du portefeuille − Taux sans risque) / Écart-type des rendementsRendement excédentaire = votre gain annualisé moins le taux sans risque (généralement le rendement d’un OAT français à 10 ans, autour de 3 % actuellement).

Écart-type des rendements = la volatilité de votre stratégie, c’est-à-dire l’amplitude des fluctuations autour de la moyenne.

Interpréter le Ratio de Sharpe : La Grille de Lecture des Professionnels

Sharpe < 0,5 — Vous prenez trop de risques pour ce que vous gagnez. Problème structurel de stratégie.

Sharpe entre 0,5 et 1 — Acceptable, mais des marges d’amélioration importantes existent.

Sharpe > 1 — Vous parlez le langage des professionnels. La stratégie est solide et reproductible.

Sharpe > 2 — Performance exceptionnelle. Le légendaire Medallion Fund de Jim Simons a maintenu des ratios supérieurs à 2 sur plusieurs décennies — un graal absolu dans le trading quantitatif.

En bref, le ratio de Sharpe vous dit si vos gains sont le fruit d’une stratégie solide ou si vous avez simplement surfé sur une bulle ultra-volatile avec beaucoup de chance. C’est la métrique de référence pour comparer deux stratégies affichant le même rendement annuel mais des profils de risque très différents.

3. Drawdown Maximum : Mesurer la Perte Maximale (Le Thermomètre de Votre Stress)

📌 DÉFINITION

Le drawdown est la mesure de la baisse du capital d’un trader ou d’un portefeuille entre un point culminant (pic) et un point bas (creux) sur une période donnée. Le drawdown maximum représente la pire baisse historique enregistrée par une stratégie. Il est exprimé en pourcentage et constitue un indicateur clé de robustesse et de risque psychologique d’une stratégie de trading.

Comment Calculer le Drawdown Maximum Trading

Drawdown (%) = (Valeur du creux − Valeur du pic) / Valeur du pic × 100Exemple concret : Votre compte de 10 000 € atteint un pic à 12 000 €, puis chute à 10 200 €. Votre drawdown est de (10 200 − 12 000) / 12 000 × 100 = −15 %.

L’Impact Psychologique : Pourquoi le Drawdown Tue les Comptes

Un drawdown élevé déclenche souvent le phénomène de revenge trading : cette envie irrésistible de doubler la mise pour “récupérer” ses pertes immédiatement. C’est le chemin le plus court vers la ruine totale. Pour gérer ces moments de haute tension émotionnelle et prendre des décisions rationnelles sous pression, consultez le guide complet sur comment maîtriser le FOMO en bourse.

Drawdown Relatif vs Drawdown Absolu

Drawdown relatif — exprime la perte en pourcentage par rapport au pic précédent. C’est la métrique la plus utilisée et la plus comparable entre différentes stratégies.

Drawdown absolu — mesure la perte totale en valeur nominale depuis le capital de départ.

Règle d’or : évaluez toujours le drawdown maximum historique avant de déployer une stratégie. Si vous ne pouvez pas supporter émotionnellement une baisse de 10 %, ne choisissez pas une stratégie qui en a historiquement subi 25 %. Vous dévierez de votre plan au pire moment possible.

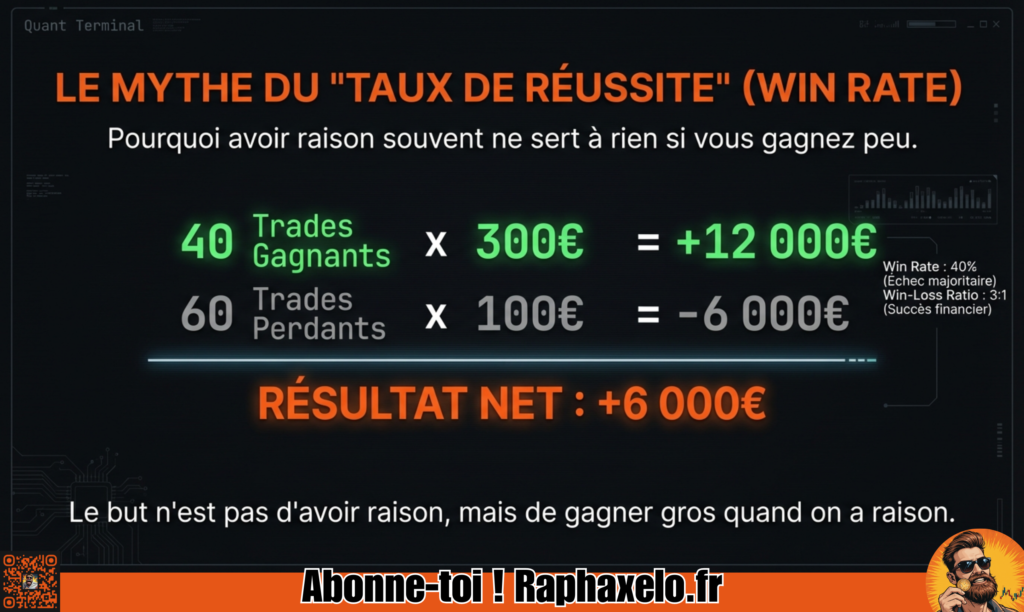

4. Win-Loss Ratio et Win Rate : Pourquoi le Taux de Réussite est une Illusion

📌 DÉFINITION

Le win rate (taux de réussite) est le pourcentage de trades gagnants sur le nombre total de trades exécutés. Le win-loss ratio est le rapport entre le gain moyen par trade gagnant et la perte moyenne par trade perdant. Ces deux métriques sont complémentaires : un win rate élevé ne garantit pas la rentabilité si le win-loss ratio est trop bas.

La Formule et l’Interprétation

Win Rate = Nombre de trades gagnants / Nombre total de trades × 100

Win-Loss Ratio = Gain moyen par trade gagnant / Perte moyenne par trade perdantL’Exemple Concret qui Change Tout : Win Rate de 40 % et Rentabilité Positive

Prenons un exemple concret avec un win rate de seulement 40 % sur 100 trades :

Vous gagnez 300 € sur les trades gagnants et perdez 100 € sur les trades perdants.

40 trades gagnants × 300 € = 12 000 € de gains

60 trades perdants × 100 € = 6 000 € de pertes

Résultat net : +6 000 €, malgré un taux d’échec de 60 %.

Votre win-loss ratio est ici de 3:1 — excellent. À l’inverse, un trader avec un win rate de 80 % mais un win-loss ratio de 0,3:1 finira systématiquement ruiné. Le but n’est pas d’avoir raison souvent, mais de gagner gros quand on a raison et de perdre petit quand on a tort. C’est l’un des fondements du trading professionnel développés en détail dans le guide complet sur le trading en 2025.

5. Profit Factor, Expectancy et Risk-Reward : Les Indicateurs Complémentaires des Traders Quantitatifs

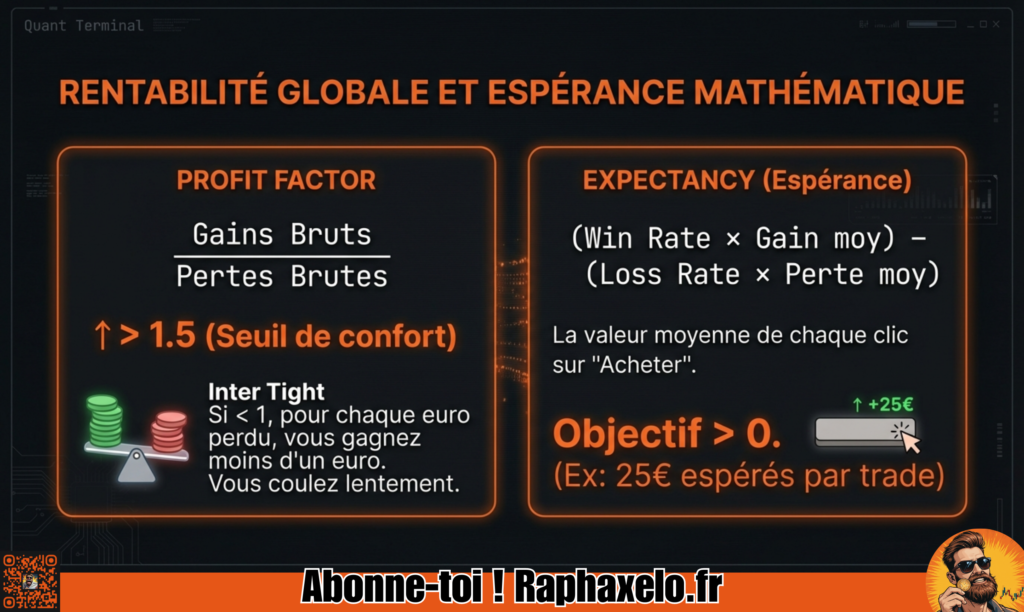

Profit Factor : Le Rapport Gains sur Pertes

📌 DÉFINITION

Le profit factor est le rapport entre le total des gains bruts et le total des pertes brutes d’une stratégie de trading. Un profit factor supérieur à 1 indique une stratégie rentable. Un ratio supérieur à 1,5 est considéré comme le seuil de confort pour une stratégie robuste.

Profit Factor = Total des gains bruts / Total des pertes brutesInférieur à 1 — Pour chaque euro perdu, vous gagnez moins d’un euro. Vous coulez lentement mais sûrement.

Entre 1 et 1,5 — Rentable, mais fragile. La moindre dégradation du marché peut faire basculer la stratégie.

Supérieur à 1,5 — Seuil de confort. Stratégie saine et résiliente.

Supérieur à 2 — Très solide. La stratégie résiste bien aux turbulences et aux périodes défavorables.

Expectancy : Votre Gain Moyen par Trade sur le Long Terme

📌 DÉFINITION

L’expectancy (espérance mathématique de gain) est la combinaison du win rate et du win-loss ratio en une seule métrique exprimant le gain moyen par trade sur le long terme. Une expectancy positive est la condition minimale pour qu’une stratégie de trading soit durable.

Expectancy = (Win Rate × Gain moyen) − (Loss Rate × Perte moyenne)Si votre expectancy est de 25 €, cela signifie qu’en moyenne, chaque fois que vous cliquez sur “Acheter”, vous gagnez 25 €, même si certains trades perdent 100 €. Sur 500 trades dans l’année, cela représente 12 500 € de gains espérés. Pour aller plus loin sur la notion d’alpha en trading quantitatif, un guide complet est disponible sur le site.

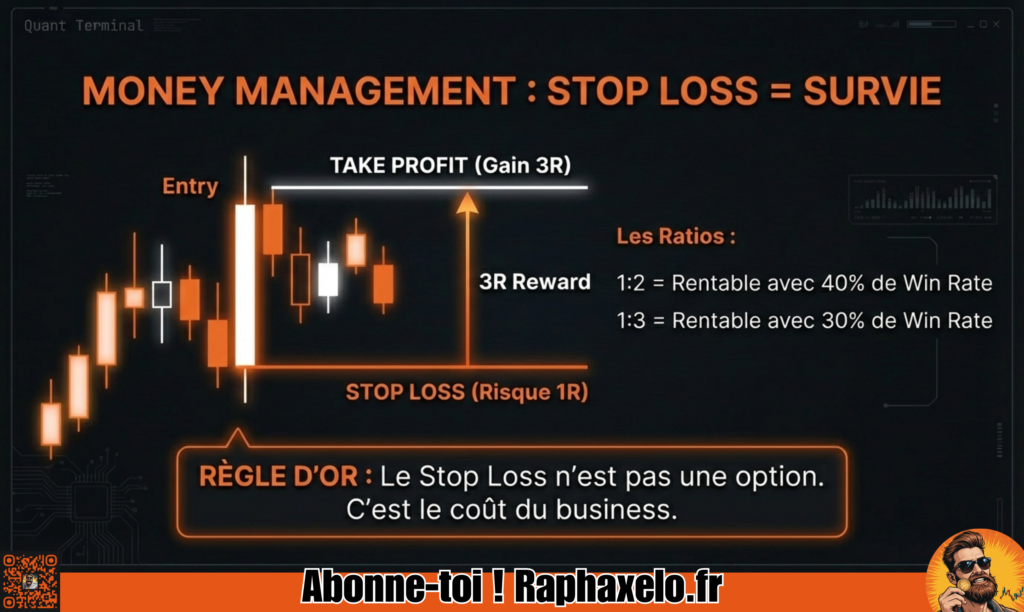

Risk-Reward Ratio, Stop Loss et Take Profit

📌 DÉFINITION

Le risk-reward ratio est le rapport entre le gain potentiel espéré (take profit) et la perte maximale acceptée (stop loss) sur un trade. Un ratio de 1:2 signifie que vous risquez 1 € pour en gagner 2. C’est le fondement du money management en trading.

Risk-Reward Ratio = Distance jusqu’au Take Profit / Distance jusqu’au Stop LossSi vous risquez 10 € pour en gagner 20 €, votre ratio est de 1:2. Avec un ratio de 1:2 et un win rate de 40 %, votre stratégie est rentable. Avec un ratio de 1:3, elle l’est même avec un win rate de 30 %. C’est ici que le stop loss devient votre meilleur allié ou votre pire ennemi si vous le déplacez par peur. Le stop loss n’est pas une option — c’est une question de survie à long terme, comme je l’explique en détail dans l’article Risques Financiers en Trading : Stop Loss = Survie. Pour simuler des milliers de scénarios de risk-reward, découvrez également la méthode Monte Carlo appliquée au trading.

6. Backtesting : Valider une Stratégie de Trading sur Données Historiques

📌 DÉFINITION

Le backtesting consiste à appliquer les règles d’une stratégie de trading sur des données historiques pour simuler ses performances passées. C’est une étape indispensable avant tout déploiement réel. Un backtest rigoureux couvre plusieurs cycles de marché (hausse, baisse, stagnation) et intègre les coûts de transaction réels.

Bonnes Pratiques pour un Backtesting Rigoureux

Volume minimum de données. Un backtest sur 50 trades n’est pas statistiquement fiable. Visez 100 à 200 trades minimum pour une base solide, et plusieurs centaines pour une validation robuste.

Diversité des cycles de marché. Testez vos différentes stratégies sur des phases de tendance haussière forte, de baisse marquée et de marché latéral (stagnation). Une stratégie performante uniquement en bull market n’est pas robuste — elle est saisonnière.

Les deux pièges classiques à éviter absolument :

Le surapprentissage (overfitting) — adapter votre stratégie trop précisément aux données passées produit une stratégie parfaite sur le passé, mais désastreuse en conditions réelles futures.

Le biais de survivance — tester uniquement sur les actions encore cotées aujourd’hui exclut toutes celles qui ont fait faillite, rendant les résultats artificiellement optimistes.

Pour éviter ces pièges et construire des backtests véritablement exploitables, consultez le guide complet sur les backtests des indicateurs techniques.

Intégrer les Indicateurs dans l’Analyse Post-Backtest

Une fois le backtest terminé, analysez systématiquement :

Ratio de Sharpe : le rendement du portefeuille était-il justifié par rapport à la volatilité subie ?

Drawdown maximum : auriez-vous tenu le cap émotionnellement pendant cette période en conditions réelles ?

Profit factor et expectancy : la stratégie génère-t-elle de la valeur de manière consistante, ou quelques trades exceptionnels masquent-ils une machine à perdre sur la majorité des opérations ?

Distribution des trades : un rendement concentré sur 3 trades parmi 200 est un signal d’alarme, pas une validation.

Si un portefeuille B bat l’indice de référence mais avec une volatilité double, la question s’impose : est-ce vraiment un avantage, ou simplement plus de risque pour un résultat comparable ?

7. Gestion des Risques et Psychologie du Trading : Les Piliers Invisibles

Les Règles de Fer du Money Management

La taille des positions. Ne risquez jamais plus de 1 à 2 % de votre capital total sur un seul trade. Avec cette règle, même une série de 10 trades perdants consécutifs ne détruira pas votre compte.

La diversification. Ne misez pas tout sur le Bitcoin, l’or ou une seule valeur. Un portefeuille équilibré avec des actifs faiblement corrélés est la clé de la longévité. La corrélation des actifs selon Ray Dalio est fondamentale ici. Pour construire une allocation robuste, le guide sur la diversification boursière est une ressource incontournable.

Le levier financier. Le levier amplifie les gains avec la même brutale symétrie qu’il amplifie les pertes. Un levier excessif peut transformer un drawdown de 10 % en perte totale du capital.

Journal de Trading et Discipline : L’Arme Secrète des Professionnels

Le revenge trading est le premier tueur de comptes de trading. Pour l’éviter, tenez un journal de trading structuré :

Notez vos émotions avant, pendant et après chaque trade.

Identifiez votre style de trading réel et sa cohérence avec votre vie personnelle et professionnelle.

Soyez honnête : si vous avez dévié de votre stratégie, documentez pourquoi — cupidité, peur, ennui ?

Le succès de géants comme Jim Simons ne repose pas uniquement sur des mathématiques brillantes, mais sur une discipline de fer et des processus qui éliminent l’émotion de l’équation.

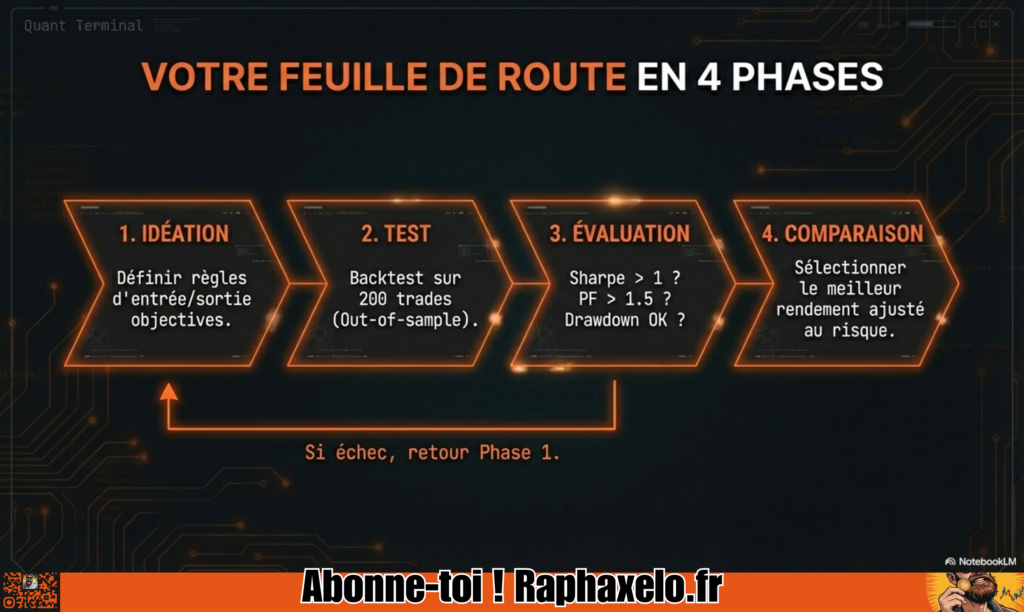

8. Application Pratique : Construire une Stratégie de Trading Rentable en 4 Phases

Phase 1 - L'idée

Définissez des règles d’entrée et de sortie précises, objectives et reproductibles. Exemple : achat sur croisement de moyennes mobiles avec confirmation d’un indicateur de volume, sortie sur take profit à R×2 ou stop loss à R×1.

Phase 2 - Test

Lancez un backtest sur 100 à 200 trades minimum, en couvrant plusieurs cycles de marché distincts. Testez impérativement sur des données out-of-sample (non utilisées pour construire la stratégie) pour valider la robustesse réelle.

Phase 3 - Évaluation avec les Indicateurs Clés

Un trading rentable robuste doit afficher :

Un ratio de Sharpe supérieur à 1

Un drawdown maximum psychologiquement supportable et financièrement viable

Une expectancy positive sur l’ensemble des trades testés

Un profit factor supérieur à 1,5

Si un seul de ces critères est défaillant, retournez en phase 1. Que vous gériez 10 000 ou 15 000 euros, les principes restent exactement les mêmes.

Phase 4 - Comparaison et Sélection

Comparez plusieurs stratégies sur les mêmes indicateurs. Privilégiez le taux de rendement ajusté au risque plutôt que le rendement brut. Une stratégie de trading algorithmique peut offrir des résultats statistiquement supérieurs, mais elle demande des compétences techniques spécifiques.

9. Indicateurs Avancés et Gestion de Patrimoine

Quand le Sharpe Devient un Menteur

Un bon ratio de Sharpe peut masquer un risque de “queue de distribution” — un événement rare mais catastrophique (flash crash, crise systémique) non capté par l’écart-type standard. C’est pourquoi le ratio de Sharpe doit toujours être couplé au drawdown maximum. Si votre rendement est stable et votre Sharpe de 1,8, mais qu’un seul crash historique aurait effacé 3 ans de gains, votre Sharpe est une illusion de sécurité.

Les professionnels utilisent également le beta en trading pour mesurer la sensibilité d’une stratégie aux mouvements du marché global, et le ratio de Sortino (qui pénalise uniquement la volatilité baissière) pour une lecture encore plus fine du risque réel.

Application en Gestion de Patrimoine

Ces indicateurs ne sont pas réservés aux spéculateurs. En gestion de patrimoine professionnelle, les conseillers financiers les utilisent pour évaluer chaque fonds de placement :

Le ratio de Sharpe pour comparer un fonds à d’autres de la même catégorie et à l’actif sans risque.

Le drawdown maximum historique pour tester la résistance du fonds en période de crise (2008, 2020...).

L’alpha généré — la surperformance ajustée au risque par rapport à l’indice de référence.

Comme le rappelait Charlie Munger, l’associé légendaire de Warren Buffett : l’investissement est avant tout un jeu de discipline et de patience. Pour renforcer vos bases analytiques, consultez le guide sur l’importance de la connaissance pour investir.

Si vous préférez une approche plus sereine orientée revenus passifs, découvrez également qui sont les Dividend Kings pour construire un portefeuille long terme avec des dividendes stables et croissants.

Conclusion : Le Trading est un Business de Probabilités, Pas de Feeling

En maîtrisant le ratio de Sharpe, le drawdown maximum, le win-loss ratio, et leurs métriques complémentaires (profit factor, expectancy, risk-reward), vous quittez définitivement le monde des parieurs pour entrer dans celui des investisseurs sérieux. Le trading n’est pas une question de “feeling” ou d’intuition — c’est une question de données historiques, de discipline et de reproductibilité statistique.

Même Warren Buffett a commencé par maîtriser les bases avant de bâtir son empire. La différence entre un trader amateur et un professionnel ne tient souvent pas à leur intuition sur le marché, mais à leur rigueur dans l’évaluation et l’amélioration continue de leur système.

Prochaine étape : Découvrez comment utiliser le Screener S&P 500 pour appliquer ces indicateurs en temps réel, ou plongez dans le Trading Quantitatif et les modèles Monte Carlo pour aller encore plus loin dans l’analyse probabiliste des marchés.

FAQ — Questions Fréquentes sur le Ratio de Sharpe, Drawdown et Win-Loss Ratio

Qu’est-ce qu’un bon ratio de Sharpe en trading ?

Un ratio de Sharpe supérieur à 1 est considéré comme satisfaisant par les professionnels de la finance. Un ratio supérieur à 2 est exceptionnel et rare. En dessous de 0,5, la stratégie prend trop de risques par rapport aux gains générés. Le ratio de Sharpe se calcule en divisant le rendement excédentaire (rendement moins le taux sans risque) par l’écart-type des rendements.

Comment calculer le drawdown maximum d’une stratégie de trading ?

Le drawdown maximum se calcule avec la formule : (Valeur du creux − Valeur du pic) / Valeur du pic × 100. Il exprime en pourcentage la pire baisse historique enregistrée entre un sommet et un point bas. Un drawdown maximum inférieur à 10 % est excellent ; au-delà de 20 %, la stratégie demande une forte résistance psychologique.

Peut-on être rentable avec un win rate inférieur à 50 % ?

Oui, absolument. Un win rate de 40 % combiné à un win-loss ratio de 3:1 (vous gagnez en moyenne 300 € quand vous avez raison et perdez 100 € quand vous avez tort) génère une expectancy positive et une stratégie profitable sur le long terme. La fréquence de succès importe moins que la magnitude des gains par rapport aux pertes.

Quelle est la différence entre win rate et win-loss ratio ?

Le win rate mesure la fréquence des trades gagnants (ex : 40 % des trades sont gagnants). Le win-loss ratio mesure la magnitude des gains par rapport aux pertes (ex : vous gagnez 3 fois plus quand vous avez raison que vous ne perdez quand vous avez tort). Les deux métriques combinées donnent l’expectancy, qui est le seul indicateur vraiment décisif.

Qu’est-ce que le profit factor et quel seuil viser ?

Le profit factor est le rapport entre le total des gains bruts et le total des pertes brutes. Un profit factor supérieur à 1 signifie que la stratégie est rentable. Le seuil de confort professionnel est de 1,5. Au-dessus de 2, la stratégie est considérée comme très robuste. En dessous de 1, la stratégie détruit de la valeur malgré d’éventuels profits ponctuels.

Combien de trades faut-il pour valider un backtest ?

Un backtest fiable nécessite au minimum 100 à 200 trades pour avoir une base statistique solide. En dessous de 100 trades, les résultats sont trop sensibles aux biais d’échantillon pour être exploitables. Les professionnels visent plusieurs centaines de trades sur plusieurs cycles de marché distincts (hausse, baisse, stagnation).

Quelle est la différence entre le ratio de Sharpe et le ratio de Sortino ?

Le ratio de Sharpe divise le rendement excédentaire par l’écart-type total des rendements (volatilité à la hausse et à la baisse). Le ratio de Sortino ne pénalise que la volatilité baissière (les pertes), ignorant les fluctuations positives. Pour les investisseurs qui veulent une mesure plus précise du risque réel subi, le ratio de Sortino est souvent plus pertinent.

Comment éviter le revenge trading après un drawdown important ?

Le revenge trading naît d’un état émotionnel post-perte et conduit à des décisions irrationnelles qui violent la stratégie définie. Pour l’éviter : tenez un journal de trading structuré, respectez strictement votre taille de position maximale, imposez-vous une pause obligatoire après un certain niveau de drawdown quotidien, et documentez chaque écart à votre plan pour identifier les patterns émotionnels récurrents.

📚 Pour aller plus loin

Quatre livres font écho directement au sujet du jour :

The Man Who Solved the Market de Gregory Zuckerman retrace comment Jim Simons a bâti la stratégie quantitative la plus performante de l'histoire — Sharpe > 2 sur 30 ans.

Principles de Ray Dalio vous apprendra à construire un processus de décision rigoureux, imperméable aux émotions.

L'Investisseur Intelligent de Benjamin Graham pose les fondations du risque ajusté au rendement, bien avant que Sharpe ne mette une formule dessus.

Et Système 1 / Système 2 de Daniel Kahneman explique scientifiquement pourquoi votre cerveau sabote vos stops loss au pire moment. Quatre lectures, un seul message : la discipline bat l'intuition, toujours.

Disclaimer

Les informations fournies sur ce blog sont purement indicatives et ne constituent en aucun cas des conseils d'achat ni des recommandations selon les normes de l'AMF.

L'auteur décline toute responsabilité quant aux pertes éventuelles encourues par le lecteur et se dégage de toute responsabilité quant aux conséquences éventuelles découlant de l'utilisation du blog.

De plus, les informations pourraient ne pas être à jour, et par conséquent, aucune garantie n'est fournie. Il incombe à chaque individu de vérifier les données de manière indépendante.