Les options et les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier.

72 % des comptes d'investisseurs particuliers perdent de l'argent lorsqu'ils investissent sur les CFD avec IG.

Vous devez vous assurer que vous comprenez le fonctionnement des CFD et que vous pouvez vous permettre de prendre le risque élevé de perdre votre argent.

Le PEA est-il encore utile en 2026 ? Analyse honnête et sans tabou

TL;DR 5 points pour décider en 30 secondes

Le PEA reste l’enveloppe fiscale la plus avantageuse pour investir en actions : zéro impôt sur le revenu après 5 ans de détention.

La LFSS 2026 n’a pas supprimé l’exonération d’IR. L’antériorité fiscale des plans existants est préservée.

Le plafond de versement du PEA classique est de 150 000 €. Le plafond cumulé PEA + PEA-PME atteint 225 000 euros par personne.

Les ETF à réplication synthétique permettent d’accéder aux marchés mondiaux depuis un PEA, malgré la contrainte géographique européenne.

La stratégie optimale en 2026 : combiner PEA, assurance-vie et PER chaque enveloppe fiscale joue un rôle précis.

Retrouvez cet article au format vidéo sur ma chaine YouTube

📩

La Newsletter Raphaxelo

Stratégies quantitatives, backtests et algo trading — directement dans ta boîte mail.

Chargement des dernières newsletters…

☕

Soutenir le Labo

Ce contenu est gratuit et indépendant. Un café pour garder la machine en marche ?

PEA PEA-PME qu’est-ce que c’est ? PEA PEA-PME définition et différents PEA disponibles

À qui s’adresse le plan d’épargne en actions en 2026 ?

Le Plan d’Épargne en Actions (PEA) est une enveloppe fiscale française permettant d’investir dans des actions de sociétés dont le siège social est dans l’Union Européenne ou l’Espace Économique Européen. Après 5 ans de détention, les gains plus-values réalisées et dividendes sont exonérés d’impôt sur le revenu. Seuls les prélèvements sociaux de 17,2 % restent dus.

Il existe trois formes différentes de PEA :

Le PEA classique est le plus répandu. Son plafond de versement est de 150 000 €. Il s’ouvre auprès d’une banque ou d’un courtier en ligne.

Le PEA-PME est dédié aux petites et moyennes entreprises (PME) et entreprises de taille intermédiaire (ETI). Les PME et ETI éligibles doivent employer moins de 5 000 salariés et afficher un chiffre d’affaires inférieur à 1,5 milliard d’euros. Son plafond individuel est de 225 000 €. Le plafond cumulé avec un PEA classique est limité à 225 000 euros par personne.

Le PEA Assurance fonctionne sous forme de contrat de capitalisation proposé par des assureurs. Mêmes avantages fiscaux, palette de supports souvent plus large.

Un foyer fiscal peut détenir deux PEA maximum un par personne majeure résidente fiscale française.

Ce qui a changé LFSS 2026 : fiscalité du PEA et nouvelles règles

Partenaires recommandés

🦉

Hiboo Expert

L’outil d’analyse fondamentale incontournable pour évaluer la santé financière d’une action.

⚠️ Avertissement sur les risques :

Les options et les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l’effet de levier.

72 % des comptes d’investisseurs particuliers perdent de l’argent lorsqu’ils investissent sur les CFD avec IG.

Vous devez vous assurer que vous comprenez le fonctionnement des CFD et que vous pouvez vous permettre de prendre le risque élevé de perdre votre argent.

Certains liens présents sur cette page sont des liens d’affiliation et peuvent donner lieu à une rémunération, sans coût supplémentaire pour vous.

Ce qui a changé lfss 2026 pour la fiscalité du PEA : les points essentiels

La Loi de Financement de la Sécurité Sociale 2026 (LFSS 2026) a précisé plusieurs points du cadre fiscal des PEA. Trois changements concrets :

L’antériorité fiscale reste intacte. Un PEA ouvert en 2017 conserve ses années d’ancienneté. La LFSS 2026 n’a pas remis le compteur à zéro.

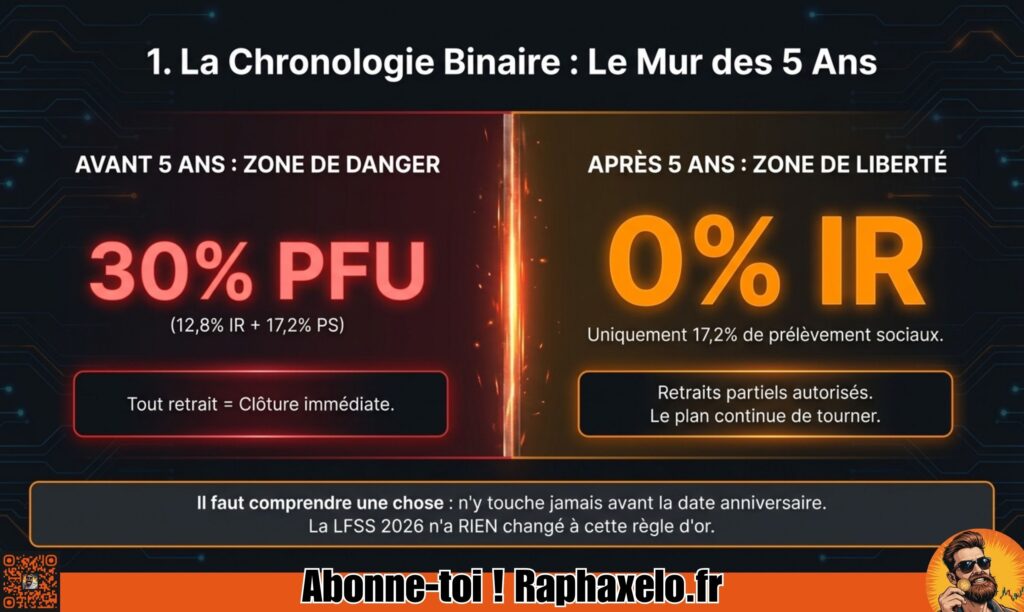

Les règles fiscales sur les retraits avant 5 ans sont clarifiées. Le Prélèvement Forfaitaire Unique (PFU) de 30 % s’applique sur les gains 12,8 % d’IR + 17,2 % de prélèvements sociaux.

Le taux des prélèvements sociaux reste à 17,2 %. Aucun alourdissement pour 2026.

Ce qui n’a pas changé : le plafond de 150 000 €, les supports éligibles et la possibilité de transformation en rente viagère exonérée d’IR après 5 ans.

Comment fonctionne quotidien le PEA ? Structure interne PEA et guide 2026

Structure interne PEA : comprendre le fonctionnement quotidien de votre PEA ouvert

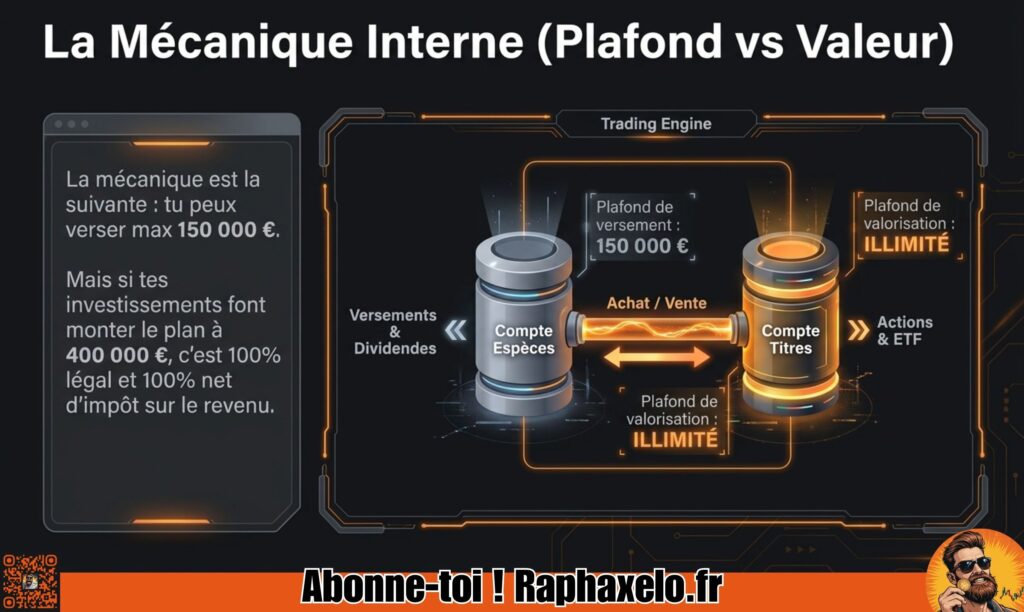

Un PEA ouvert fonctionne avec deux compartiments :

Le compte espèces : les versements arrivent ici. Les dividendes et les produits de cession y tombent automatiquement.

Le compte-titres : les actions, ETF éligibles et fonds y sont logés.

L’argent circule en interne. Un achat de titres débite le compte espèces et crédite le compte-titres. Une vente fait l’inverse.

Vous pouvez effectuer des retraits partiels sans fermer le plan uniquement après 5 ans de détention. Avant 5 ans, tout retrait entraîne la clôture automatique sauf licenciement, invalidité de 2e ou 3e catégorie, ou liquidation judiciaire.

Le versement maximum cumulé sur un PEA classique est de 150 000 €. Il n’y a pas de plafond sur la valorisation : votre plan peut valoir 400 000 € si vos investissements ont performé.

Le transfert de PEA d’un établissement vers un autre préserve intégralement l’antériorité fiscale. La procédure prend 10 à 30 jours ouvrés.

Versement, plafond 150 000 € et plafond d’investissement 2026 : le PEA 2026 guide des plafonds PEA

Versement plafond 000 €, plafonds PEA et cumul PEA / PEA-PME en 2026

Enveloppe Plafond de versement PEA classique 150 000 € PEA-PME (seul) 225 000 € Plafond cumulé PEA + PEA-PME 225 000 euros par personne Ces chiffres sont des plafonds de versement, pas des plafonds de valeur. Un plan qui vaut 300 000 € ou 350 000 € grâce à la performance ne pose aucun problème.

Un couple peut cumuler 450 000 € de versements totaux (225 000 € × 2) entre leurs deux PEA respectifs.

Tableau récapitulatif PEA : que faire quand le plafond est atteint ? Le PEA 2026 guide pratique

Quand les 150 000 € de versement sont atteints sur le PEA classique :

Situation Action recommandée PEA plein, pas de PEA-PME Ouvrir un PEA-PME (jusqu’à 75 000 € supplémentaires) PEA + PEA-PME pleins Basculer vers assurance-vie ou CTO Retraite proche (< 5 ans) Sécuriser le PEA, alimenter le PER Vous pouvez transférer votre PEA sans perdre l’antériorité fiscale. Le transfert est gratuit dans la plupart des courtiers en ligne.

Fiscalité selon l’ancienneté du plan et les règles de retrait en 2026

Fiscalité l’ancienneté plan : les 5 ans d’exonération d’IR et la règle minimale pour profiter des avantages fiscaux

La fiscalité du PEA est entièrement déterminée par l’ancienneté du plan.

Avant 5 ans de détention :

Retrait = clôture automatique du PEA (sauf exceptions légales).

Gains soumis au PFU : 12,8 % d’impôt sur le revenu + 17,2 % de prélèvements sociaux = 30 % total.

Option : barème progressif de l’impôt sur le revenu si plus favorable.

Après 5 ans de détention :

Exonération totale d’impôt sur le revenu.

Seuls 17,2 % de prélèvements sociaux s’appliquent sur les gains.

Les retraits partiels sont possibles sans fermer le plan.

La règle minimale pour profiter des avantages fiscaux : ne jamais retirer avant la date anniversaire des 5 ans.

Exemple concret : PEA ouvert le 1er septembre 2019. Seuil des 5 ans atteint le 1er septembre 2024. Retrait de 25 000 € en mars 2026 sur 9 000 € de gains → 9 000 × 17,2 % = 1 548 € de prélèvements sociaux. Impôt sur le revenu : 0 €.

Minimale profiter fiscaux : comparatif PEA, assurance-vie, PER, et CTO le PEA 2026 guide

Enveloppe Fiscalité sur les gains Plafond versements Liquidité PEA après 5 ans 17,2 % (PS uniquement) 150 000 € Bonne Assurance-vie après 8 ans 7,5 % IR + 17,2 % PS (abattement 4 600/9 200 €) Illimité Très bonne PER Déduction à l’entrée, IR + PS à la sortie Illimité Faible CTO Flat tax 30 % (prélèvement forfaitaire) Illimité Totale Le compte-titres ordinaire offre la liberté totale sur les placements actions mondiales, obligations, ETF, crypto sans contrainte géographique ni plafond. Mais sans avantage fiscal.

Comparatif PEA, assurance-vie, PER : dividendes hors PEA, dividendes et traitement fiscal en 2026

Dans le PEA : Les dividendes et les plus-values réalisées s’accumulent sans imposition immédiate. La fiscalité n’est déclenchée qu’au retrait. Les gains réalisés restent intégralement investis.

Hors PEA : Les dividendes et les plus-values réalisées soumis aux prélèvements au PFU de 30 % l’année de leur encaissement. Sur 20 ans avec 7 % de rendement annualisé, la différence de capital final entre un PEA et un CTO peut dépasser 40 % selon les simulations de l’AMF.

📩

La Newsletter Raphaxelo

Stratégies quantitatives, backtests et algo trading — directement dans ta boîte mail.

Chargement des dernières newsletters…

☕

Soutenir le Labo

Ce contenu est gratuit et indépendant. Un café pour garder la machine en marche ?

Actifs éligibles PEA, supports éligibles et actifs autorisés en 2026

Éligibles PEA supports : ETF PEA, éligible PEA, actifs autorisés et ce qui ne l’est pas

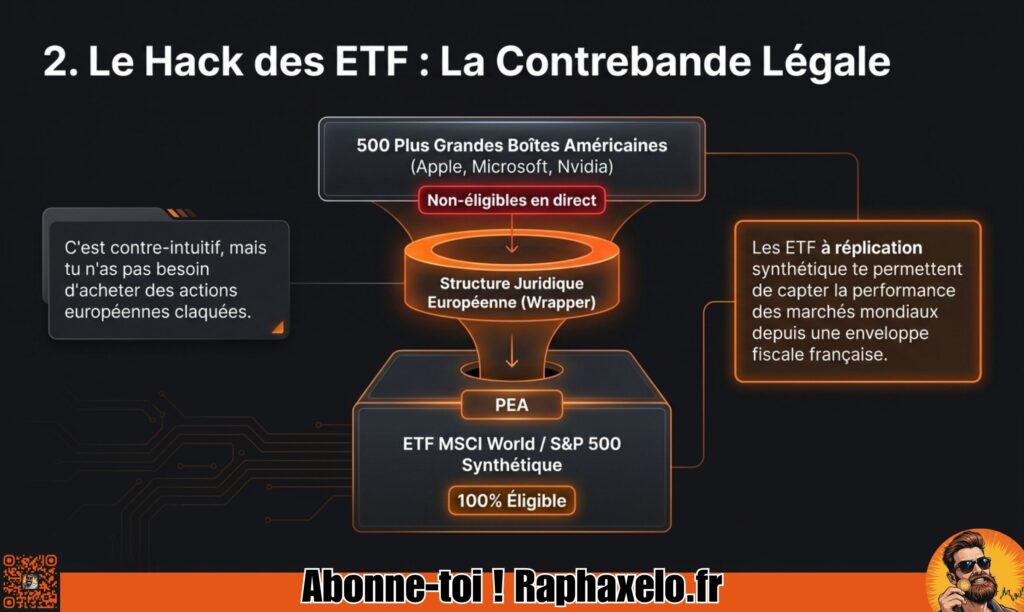

Les actifs autorisés dans un PEA doivent respecter la règle des 75 % : au moins 75 % des fonds investis doivent être exposés à des actions de sociétés dont le siège social est dans l’Union Européenne ou l’Espace Économique Européen.

Éligible PEA :

Actions européennes cotées (siège dans l’UE ou l’EEE) : LVMH, TotalEnergies, ASML.

ETF PEA respectant le quota de 75 % d’actions européennes.

ETF à réplication synthétique exposés aux marchés mondiaux via structure juridique européenne.

OPCVM (SICAV, FCP) investissant au moins 75 % en actions européennes.

Non éligibles au PEA :

Actions américaines, asiatiques ou hors EEE en direct.

Obligations, produits à capital garanti, ETF obligataires.

L’astuce des ETF à réplication synthétique : Un ETF PEA S&P 500 (Amundi, BNP Paribas Easy, Lyxor) permet d’accéder à la performance de l’indice américain depuis une enveloppe PEA. Sa structure juridique est domiciliée en Europe c’est ce qui le rend éligible.

Gestion stratégies 10. conseils : investir DCA fixe, allocations modèles PEA et gestion passive adaptée à votre profil

Investir DCA fixe : la méthode reine pour le PEA

Le DCA (Dollar Cost Averaging) consiste à investir un montant fixe à intervalles réguliers, indépendamment de la valorisation du marché. C’est la stratégie la plus adaptée au PEA : elle élimine le risque de timing, discipline l’investisseur, et capitalise sur les baisses.

Exemple : 250 € par mois sur un ETF MSCI World éligible PEA. Sur 15 ans avec 7 % de rendement annualisé, le capital dépasse 78 000 € pour 45 000 € versés.

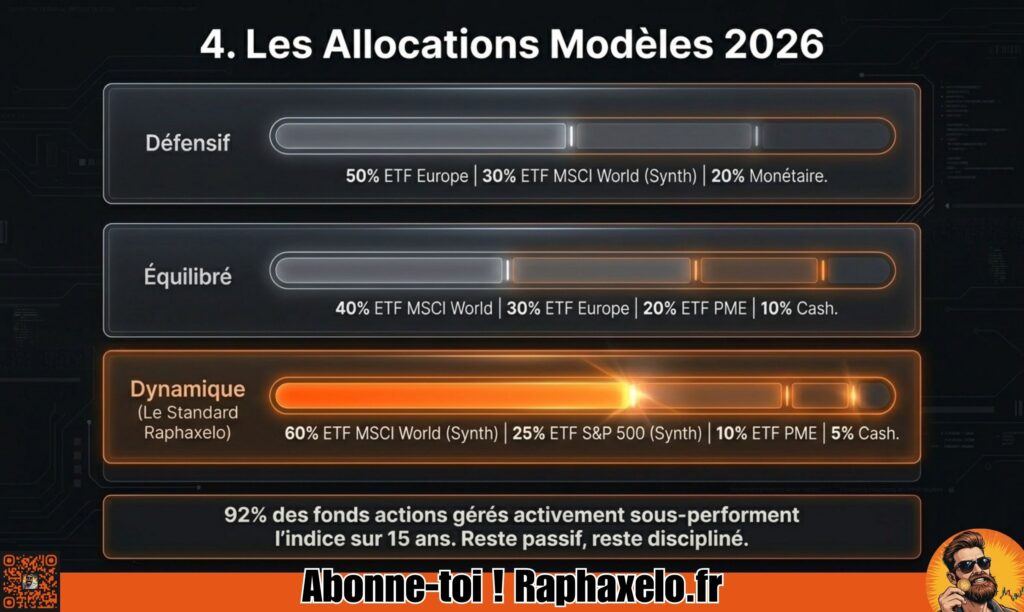

Allocations modèles PEA selon le profil de risque :

Profil Allocation recommandée Défensif 50 % ETF Europe, 30 % ETF MSCI World synthétique, 20 % fonds monétaires éligibles Équilibré 40 % ETF MSCI World synthétique, 30 % ETF Europe, 20 % ETF PME, 10 % cash Dynamique 60 % ETF MSCI World synthétique, 25 % ETF S&P 500 synthétique, 10 % ETF PME, 5 % cash Selon SPIVA (S&P Dow Jones Indices, 2023), 92 % des fonds actions européens gérés activement ont sous-performé leur indice sur 15 ans. La gestion passive via ETF sur un portefeuille d’actions reste la stratégie statistiquement gagnante.

Pour construire un portefeuille solide : Diversification Boursière : Guide Complet.

ETF puissance diversification et ETF fonds : accès aux marchés mondiaux et grandes capitalisations depuis un PEA

Un ETF MSCI World éligible PEA expose à plus de 1 500 entreprises dans 23 pays développés. Les grandes capitalisations (Apple, Microsoft, Nvidia, ASML, Nestlé) représentent l’essentiel du poids le tout accessible depuis une enveloppe fiscale française.

Les ETF fonds indiciels affichent un tracking error inférieur à 0,10 % pour les meilleurs produits. Les frais annuels (TER) oscillent entre 0,15 % et 0,45 % 3 à 10 fois inférieurs aux fonds actifs.

Aux marchés mondiaux, l’accès depuis un PEA passe obligatoirement par ces ETF synthétiques. Impossible d’acheter du Microsoft ou de l’Amazon en direct dans un PEA. Via un wrapper européen, la performance est répliquée fidèlement.

Transmission, clôture et cas pratiques avec le PEA

Clôture retraits règles : tout ce qui change selon la date du premier versement

La clôture du plan intervient dans trois cas :

Retrait avant 5 ans (hors exceptions) : clôture automatique, imposition au PFU 30 %. Exceptions légales : licenciement, invalidité 2e ou 3e catégorie, liquidation judiciaire.

Décès du titulaire : clôture automatique à la date du décès. Prélèvements sociaux sur les gains. Exonération d’IR si le plan avait plus de 5 ans.

Clôture volontaire : à tout moment, avec les conséquences fiscales liées à l’ancienneté.

La date du premier versement pas la date d’ouverture administrative est le point de départ officiel pour le décompte des 5 ans.

Décès, PEA automatiquement clôturé : transmission change et conséquences fiscal décès au niveau du foyer fiscal

À la date du décès du titulaire, le PEA est automatiquement clôturé. Il n’y a pas de transmission de l’antériorité fiscale ni du plan lui-même aux héritiers.

Le foyer fiscal du défunt voit le plan clôturé avec application des prélèvements sociaux sur les gains (17,2 %). L’IR est exonéré si le plan avait plus de 5 ans. Ce qui change en termes de transmission : le PEA ne bénéficie d’aucun abattement successoral particulier. Le produit de la clôture intègre directement la succession.

La transmission change radicalement selon l’enveloppe. L’assurance-vie reste supérieure au PEA pour transmettre : l’abattement de 152 500 € par bénéficiaire (primes avant 70 ans) n’a aucun équivalent dans le cadre du PEA.

Rente viagère : transformer son PEA rente viagère transformer mode d’emploi, ce que cela signifie concrètement

Après 5 ans, vous pouvez procéder à la rente viagère transformer votre PEA en revenu mensuel à vie. Cette rente viagère est exonérée d’impôt sur le revenu. Cela signifie percevoir un revenu net d’IR, financé par le capital accumulé dans votre plan.

Mode d’emploi :

Contacter l’établissement gestionnaire et demander la conversion.

Choisir le type de rente : simple, réversible au conjoint, avec annuités garanties.

La valeur liquidative du PEA détermine le montant mensuel versé.

Les prélèvements sociaux s’appliquent sur une fraction de la rente selon l’âge au premier versement : 40 % entre 60 et 69 ans, 30 % à partir de 70 ans.

Exemple : Un PEA de 240 000 € transformé à 65 ans peut générer 850 à 1 100 € nets d’IR par mois.

Exemples concrets d’utilisation du PEA en 2026 : ans, PEA Pierre, et un exemple pour bien comprendre chaque règle

Cas concret PEA de Pierre, 40 ans : Pierre a ouvert son PEA en mars 2016. Il a versé 1 000 € par an. En 2026, son plan affiche 10 ans d’ancienneté et vaut 22 000 € pour 10 000 € versés. Il retire 7 000 € pour financer un projet. Il paie uniquement les prélèvements sociaux sur la fraction de gains correspondante. Son plan reste actif.

Un exemple pour bien comprendre la règle des 5 ans : PEA ouvert le 15 juin 2023 avec 100 € de premier versement. Seuil des 5 ans : 15 juin 2028. Tout retrait avant cette date entraîne la clôture du plan et l’application du PFU de 30 % sur les gains réalisés.

Cas concret du plafond cumulé 225 000 euros : Un épargnant a versé 150 000 € sur son PEA classique et 75 000 € sur son PEA-PME. Sa valorisation totale dépasse 380 000 €. Aucune imposition pendant la vie du plan. À la sortie : uniquement 17,2 % de prélèvements sociaux sur les gains, zéro IR.

Optimisation du PEA : conseils, erreurs à éviter et stratégies multi-enveloppes

Erreurs fréquentes avec le PEA : versement plafond 000 €, ans, PEA Pierre, et pièges à éviter

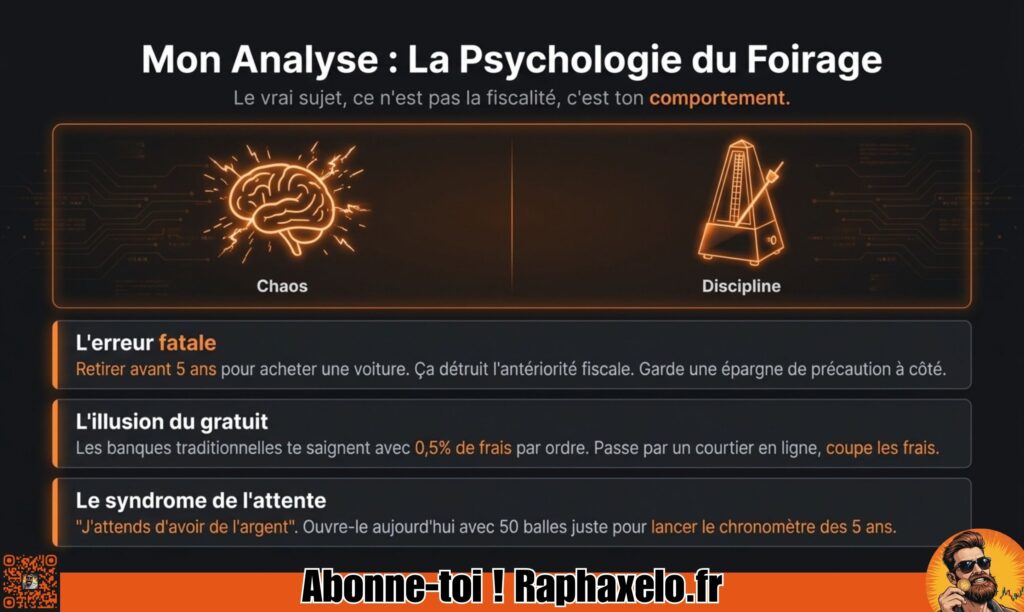

1. Retirer avant 5 ans. C’est l’erreur la plus coûteuse. Elle détruit définitivement l’antériorité fiscale. Solution : garder une épargne de précaution liquide hors PEA (Livret A, LDDS) avant même d’ouvrir un PEA.

2. Confondre versement plafond et valorisation. Le versement plafond de 150 000 € porte uniquement sur les sommes versées. Si le cas de Pierre illustre bien ce point : il a versé 90 000 € et son PEA vaut 160 000 €. Il peut encore verser 60 000 € sans dépasser la limite du plafond.

3. Acheter des titres non éligibles au PEA. Les courtiers bloquent la plupart des ordres non conformes, mais certaines configurations peuvent poser problème. Vérifier l’éligibilité avant tout achat.

4. Payer des frais élevés en banque traditionnelle. Un PEA bancaire avec 0,5 % de frais par ordre sur des achats mensuels consomme une part majeure du rendement. Un courtier en ligne réduit ces coûts à 0 ou presque.

5. Ne pas ouvrir le PEA assez tôt. L’ancienneté se construit dès le premier versement même symbolique (50 €). Ouvrir à 22 ans, c’est atteindre les 5 ans à 27 ans.

Optimisez PEA CGP, optimisez épargne : le PEA est-il optimisé ? Cabinet IGC confiance et engagement pour bien investir

Pour les patrimoines complexes, l’engagement d’un conseiller en gestion de patrimoine (CGP) apporte une vraie valeur : arbitrage entre enveloppes, optimisation fiscale, sélection des supports. Choisir un cabinet IGC en confiance implique une rémunération transparente honoraires ou commission réglementée à préciser dès le premier rendez-vous.

Pour les investisseurs autonomes, un courtier en ligne suffit. Les outils de suivi comme Zone Bourse permettent de filtrer les ETF éligibles PEA, d’analyser les performances et de piloter le portefeuille d’actions en temps réel.

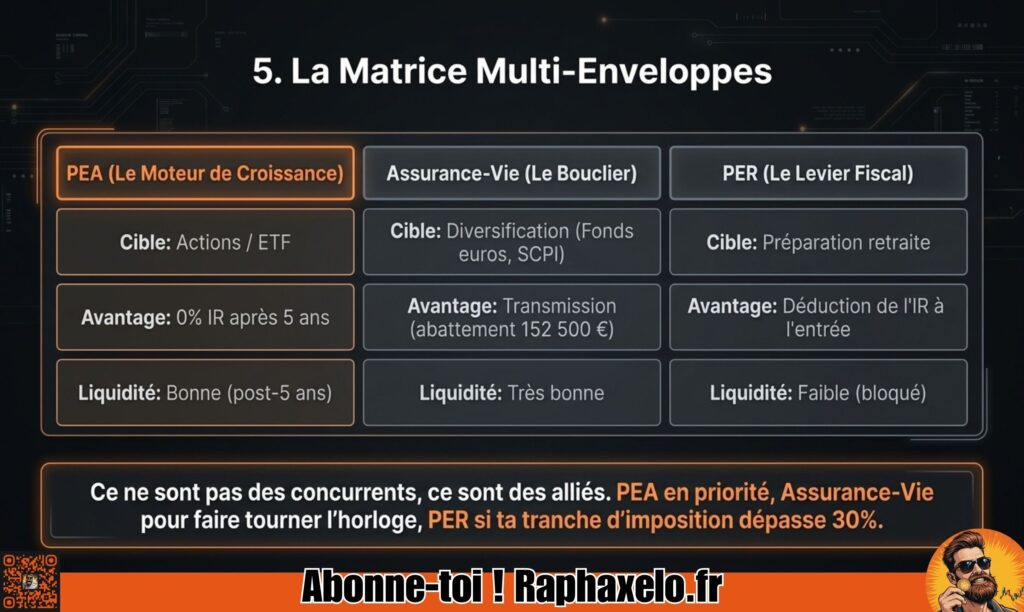

PEA stratégie multi-enveloppes : recommandation combinez assurance-vie et PER pour fructifier votre épargne

La combinaison PEA + assurance-vie + PER est la stratégie la plus efficace fiscalement sur le long terme. Chaque enveloppe fiscale a un rôle précis :

PEA : avantage fiscal maximal sur les actions après 5 ans. Idéal pour les supports d’investissement en ETF.

Assurance-vie : fructifier votre épargne sur des supports diversifiés. Préparer la transmission. Avantage fiscal après 8 ans.

PER : réduire le revenu imposable aujourd’hui. Débloquer à la retraite quand la tranche marginale est plus basse.

Recommandation combinez les trois dans cet ordre :

Ouvrir et alimenter le PEA en priorité (fiscalité la plus avantageuse sur les actions).

Ouvrir une assurance-vie dès la première année (faire courir les 8 ans).

Abonder le PER si la TMI dépasse 30 % et que la retraite est à plus de 10 ans.

Pour approfondir : PEA vs CTO : Le Duel des Enveloppes Boursières.

Impact de l’inflation et du contexte économique 2026 sur la pertinence du PEA

Rendement réel du PEA face à l’inflation en 2026

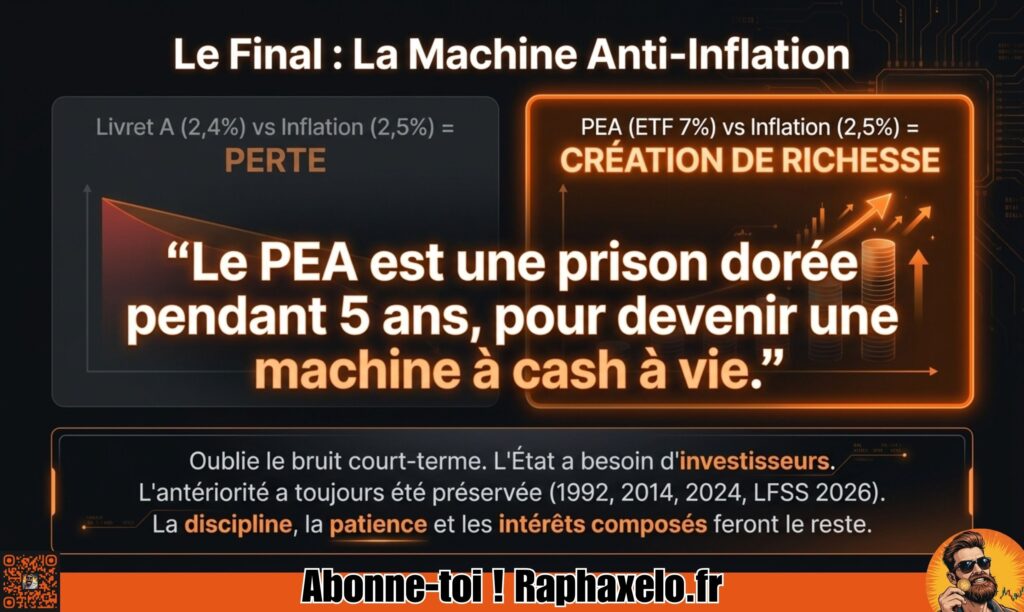

Le rendement nominal ne suffit pas pour évaluer un placement. Avec une inflation à 2,5 % en zone euro en 2025 (Eurostat, janvier 2025), un portefeuille ETF générant 7 % par an produit un rendement réel de l’ordre de 4,5 %.

Comparé à un Livret A à 2,4 % net (taux début 2026) rendement réel quasi nul après inflation le PEA investi en ETF actions reste nettement supérieur. Selon les données d’Aswath Damodaran (NYU Stern, 2024), l’indice S&P 500 a produit un rendement annualisé réel de 6,9 % entre 1928 et 2024.

PEA versus actifs réels : immobilier, or, crypto-actifs

PEA vs Immobilier L’immobilier locatif offre un effet de levier que le PEA ne produit pas. Mais il exige une gestion active, des charges et une fiscalité lourde sur les loyers. Pour un patrimoine entre 50 000 € et 150 000 €, le PEA est plus simple, plus liquide et souvent plus rentable après impôts. Comparaison complète : Bourse ou Immobilier : Quel Investissement Choisir ?

PEA vs Or L’or n’est pas éligible au PEA en direct et ne produit aucun rendement. Sur 20 ans, les marchés actions ont surperformé l’or dans la plupart des fenêtres temporelles. Pour investir dans l’or via la bourse : Comment investir dans l’or en bourse.

PEA pour les jeunes : encore pertinent face aux nouvelles offres digitales ?

Les jeunes investisseurs (18-30 ans) ont accès à des courtiers low-cost proposant des CTO avec zéro frais sur les ETF. Pourtant, le PEA reste pertinent : l’antériorité fiscale se construit dès le premier versement. Ouvrir un PEA à 22 ans avec 50 €, c’est atteindre les 5 ans à 27 ans avant même d’investir sérieusement.

PEA et investisseurs seniors : opportunité ou contrainte en phase de décaissement ?

Pour les investisseurs proches de la retraite (55-70 ans), le PEA combine une opportunité réelle et une contrainte de profil risque.

L’opportunité : Un PEA de 10+ ans est une source de revenus exonérés d’IR via les retraits partiels. La fiscalité avantageuse post-5 ans permet de piloter précisément les décaissements.

La contrainte : Le PEA est investi en actions. Une chute de 30 % l’année du départ en retraite peut dégrader sévèrement le capital. Solution : sécuriser progressivement le PEA dans les 3 à 5 ans précédant la retraite bascule vers des fonds monétaires éligibles ou transformer en rente viagère.

Avenir du PEA après 2026 : scénarios, risques et innovation

Risques de suppression ou transformation du PEA par le gouvernement

Le PEA coûte des recettes fiscales à l’État. Le déficit public français atteignait 5,5 % du PIB en 2024, selon le Haut Conseil des Finances Publiques un niveau qui rend toutes les niches fiscales scrutées.

Aucun parti majoritaire en 2026 ne propose la suppression du PEA. Les signaux politiques suggèrent plutôt une réforme marginale : allongement à 8 ans, réduction du plafond pour les nouveaux plans. L’antériorité fiscale des plans existants a toujours été préservée dans l’histoire des réformes (1992, 2014, 2019, 2024).

Ouvrir un PEA aujourd’hui “verrouille” l’accès aux règles actuelles. Plus le plan est ancien, moins il est exposé aux réformes futures.

Scénarios d’évolution : PEA universel, PEA vert ou PEA 2.0 après 2026 ?

Scénario 1 PEA universel. Élargissement de l’éligibilité aux actions mondiales en direct. Avantage : supprimer la contrainte géographique. Inconvénient : risque de déstabilisation du financement européen.

Scénario 2 PEA vert. Un PEA thématique dédié à la transition écologique avec un plafond élargi. Le cadre réglementaire SFDR pourrait fournir le socle technique. Des discussions autour d’un “PEA ISR” sont présentes dans plusieurs rapports de l’AMF depuis 2023.

Scénario 3 PEA 2.0. Digitalisation complète avec portabilité totale en 24h (contre 10-30 jours actuellement) et intégration native d’outils de gestion passive. Ce scénario dépend des investissements des acteurs privés plus que du gouvernement.

Récapitulatif : faut retenir tableau récapitulatif PEA et tableau comparatif actifs PEA 2026 guide synthèse

Tout ce qu’il faut retenir sur le PEA en 2026 : tableau récapitulatif complet

Point clé

Ce qu’il faut retenir

Définition

Enveloppe fiscale pour actions européennes avec exonération d’IR après 5 ans

Questions fréquentes PEA en 2026 : le PEA 2026 guide des réponses essentielles

Peut-on ouvrir un PEA et un PEA-PME en même temps ? Oui. Le plafond cumulé est de 225 000 euros. Si votre PEA classique est plein (150 000 € versés), vous pouvez encore verser 75 000 € sur un PEA-PME.

Que se passe-t-il si je fais un retrait avant 5 ans ? Tout retrait avant 5 ans entraîne la clôture automatique du PEA. Les gains soumis aux prélèvements : PFU de 30 % (12,8 % d’impôt sur le revenu + 17,2 % de prélèvements sociaux). Exceptions : licenciement, invalidité 2e ou 3e catégorie, liquidation judiciaire.

Les ETF S&P 500 ou Nasdaq sont-ils accessibles dans un PEA ? Pas en direct. En revanche, des ETF PEA à réplication synthétique domiciliés en Europe permettent d’accéder à ces performances. Ils sont éligibles parce que leur structure juridique est européenne.

Peut-on transférer son PEA sans perdre l’ancienneté ? Oui. Le transfert de PEA préserve intégralement l’antériorité fiscale. Durée : 10 à 30 jours ouvrés. Des frais peuvent s’appliquer chez l’établissement d’origine.

Le PEA est-il adapté pour préparer sa retraite ? Oui. Ouvert tôt, abondé régulièrement en DCA sur des ETF diversifiés, le PEA peut constituer un capital retraite exonéré d’IR. La transformation en rente viagère est possible après 5 ans.

Faut-il déclarer son PEA aux impôts chaque année ? Non, tant qu’aucun retrait n’est effectué. L’établissement déclare automatiquement les événements fiscaux. En cas de retrait après 5 ans, les prélèvements sociaux sont prélevés à la source.

Sources et crédibilité de l’information sur le PEA

AMF (Autorité des Marchés Financiers)amf-france.org Fiches pratiques, réglementation PEA

Je code des algorithmes, je backteste des stratégies et je partage ce que la data révèle vraiment sur les marchés. Zéro promesse de richesse — que de la méthode, du code et des chiffres vérifiables.