Les options et les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier.

72 % des comptes d'investisseurs particuliers perdent de l'argent lorsqu'ils investissent sur les CFD avec IG.

Vous devez vous assurer que vous comprenez le fonctionnement des CFD et que vous pouvez vous permettre de prendre le risque élevé de perdre votre argent.

TL;DR — Les 6 points clés à retenir

Une IPO (Initial Public Offering) est l’opération par laquelle une entreprise privée ouvre son capital au grand public en émettant des actions cotées en bourse.

Le prix d’introduction est fixé par les banques d’investissement mandatées — rarement à l’avantage du petit porteur.

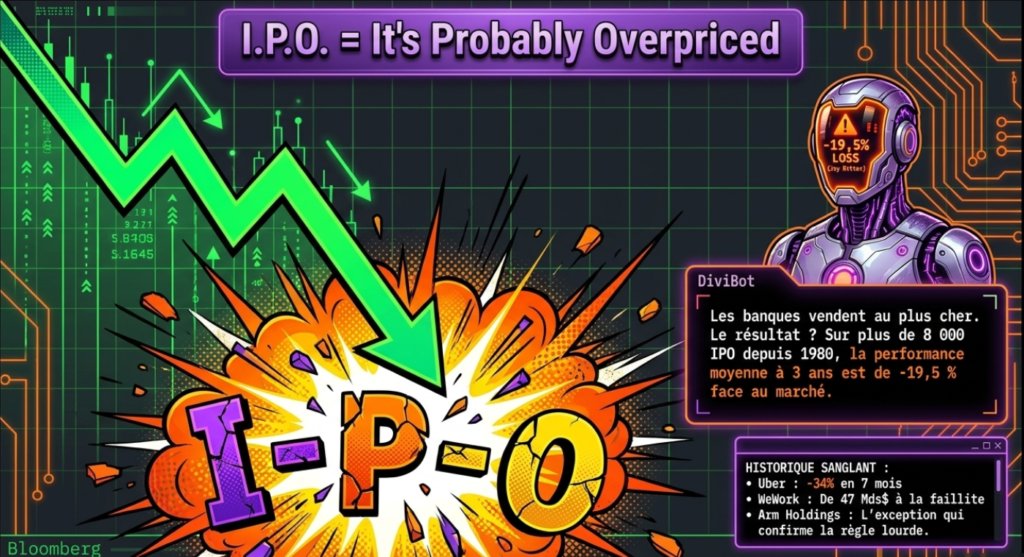

IPO peut aussi se lire “It’s Probably Overpriced” : les premières semaines suivant une introduction sont souvent marquées par une forte volatilité, et la sous-performance à 3 ans est la norme historique.

SpaceX (ticker SPCX) entre sur le Nasdaq le 12 juin 2026 avec une valorisation cible de 1 750 milliards de dollars — la plus grande IPO de l’histoire, 2,5 fois le record de Saudi Aramco.

Le S-1 déposé le 20 mai 2026 révèle trois paris empilés : Starlink (seul segment rentable), les fusées, et une division IA qui brûle 6,3 milliards de dollars par an.

À 94 fois ses revenus et avec une perte nette de 5 milliards, SpaceX ne se valorise pas avec des ratios classiques — vous achetez un portefeuille d’options sur l’avenir, pas des bénéfices actuels.

Un micro résumé pour analysé sous un angle différent

Qu’est-ce qu’une IPO en bourse ?

Une IPO (Initial Public Offering, ou introduction en bourse en français) désigne le processus par lequel une entreprise privée propose pour la première fois ses actions au public sur un marché réglementé. C’est le moment où une société passe du statut privé — capitaux détenus par ses fondateurs, des fonds de capital-risque ou des investisseurs institutionnels — au statut de société cotée.

Le mot-clé ici : “pour la première fois”. Avant une IPO, vous ne pouvez pas acheter d’actions de cette entreprise via votre courtier. Après, vous pouvez. C’est aussi simple que ça.

L’introduction en bourse permet à l’entreprise de lever des capitaux frais pour financer sa croissance, rembourser des dettes ou offrir une sortie à ses actionnaires historiques. En 2023, selon la banque de données Refinitiv, les IPO mondiales ont levé environ 123 milliards de dollars. En 2021, année record, ce chiffre dépassait 600 milliards de dollars.

Comment fonctionne concrètement une introduction en bourse ?

Le processus d’une IPO ne dure pas une journée. En général, il s’étale sur 4 à 6 mois et suit plusieurs étapes.

Partenaires recommandés

🦉

Hiboo Expert

L’outil d’analyse fondamentale incontournable pour évaluer la santé financière d’une action.

⚠️ Avertissement sur les risques :

Les options et les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l’effet de levier.

72 % des comptes d’investisseurs particuliers perdent de l’argent lorsqu’ils investissent sur les CFD avec IG.

Vous devez vous assurer que vous comprenez le fonctionnement des CFD et que vous pouvez vous permettre de prendre le risque élevé de perdre votre argent.

Certains liens présents sur cette page sont des liens d’affiliation et peuvent donner lieu à une rémunération, sans coût supplémentaire pour vous.

La sélection des banques chefs de file

L’entreprise mandate une ou plusieurs banques d’investissement pour piloter l’opération. Ces banques sont appelées les underwriters. Elles évaluent la société, construisent le book d’investisseurs institutionnels et fixent la fourchette de prix indicative. Pour SpaceX, Goldman Sachs est teneur de livre principal, soutenu par Morgan Stanley, Bank of America, Citigroup et JPMorgan Chase.

La rédaction du prospectus

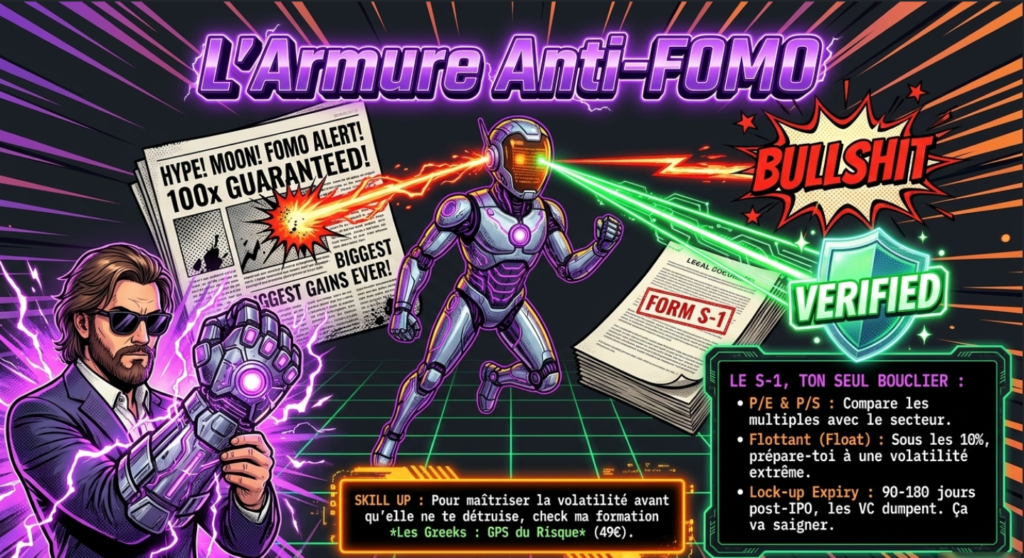

Le prospectus (appelé S-1 aux États-Unis, Document d’Enregistrement Universel en France) est le document légal que toute entreprise doit déposer auprès du régulateur — la SEC aux États-Unis, l’AMF en France. Il contient les comptes financiers, la stratégie, les risques identifiés et les perspectives. C’est la première source d’information fiable pour un investisseur. Tout le reste est du bruit.

Le roadshow

Pendant 1 à 2 semaines, les dirigeants de l’entreprise et les banques font le tour des grands investisseurs institutionnels pour pitcher la société et prendre des ordres. C’est ce qu’on appelle le roadshow. Les petits investisseurs particuliers n’y participent pas. Ce mécanisme crée structurellement une asymétrie d’information défavorable au grand public.

La fixation du prix et la cotation

Une fois le carnet d’ordres rempli, les banques fixent le prix définitif d’introduction. L’action est ensuite cotée sur le marché. Le premier jour de cotation est souvent le plus volatile. Selon une étude de Jay Ritter (University of Florida, 2023), les IPO américaines affichent en moyenne une hausse de +19 % le premier jour — mais cette performance s’évapore fréquemment dans les 3 ans suivants.

Pourquoi IPO veut aussi dire “It’s Probably Overpriced”

Ce n’est pas un slogan de cynique. C’est une observation statistique.

Les banques d’investissement ont intérêt à vendre les actions au prix le plus élevé possible. Les fonds de capital-risque et les fondateurs, qui ont investi des années plus tôt à des valorisations bien inférieures, ont intérêt à sortir au maximum. Le petit investisseur arrive en dernier dans cette chaîne alimentaire.

Selon les données de Jay Ritter compilées sur plus de 8 000 IPO américaines entre 1980 et 2022, la performance moyenne des IPO à 3 ans est de -19,5 % par rapport au marché. Ce n’est pas systématique, mais c’est la tendance lourde.

Quelques exemples concrets :

Uber : introduction à 45 $ en mai 2019. Le titre termine l’année à 29,7 $. Soit -34 % en 7 mois.

WeWork : IPO annoncée à 47 milliards de valorisation en 2019, retirée au dernier moment, introduction en 2021 à 9 milliards. La société a déposé le bilan en novembre 2023.

Arm Holdings : introduction à 51 $ en septembre 2023 sur le Nasdaq. Le titre a doublé en 12 mois — une des rares IPO récentes vraiment rentables pour les particuliers.

La règle n’est pas “les IPO c’est mauvais”. La règle est : sans analyse sérieuse, une IPO est probablement surévaluée.

Le prospectus est le seul document légalement contrôlé. Les analyses de journaux financiers, les tweets de financiers influents — tout ça est du bruit. Le prospectus contient les vraies données : chiffre d’affaires, EBITDA, flux de trésorerie, dette nette, risques identifiés.

Analyser la valorisation

Comparez la valorisation proposée (capitalisation boursière / bénéfices ou revenus) à celle des comparables cotés du même secteur. Si l’entreprise est valorisée 40x ses revenus alors que ses concurrents directs le sont 15x, c’est une prime qui demande une justification solide.

Deux ratios clés à surveiller :

P/E (Price to Earnings) : combien de fois les bénéfices paie-t-on. Un P/E de 100 sur une société déficitaire ne veut rien dire — méfiance.

P/S (Price to Sales) : pertinent pour les entreprises en forte croissance mais pas encore rentables.

Le flottant est le pourcentage d’actions réellement disponibles à la vente au moment de l’IPO. Un faible flottant (5-10 %) signifie que peu d’actions circulent, ce qui amplifie la volatilité dans les deux sens.

Le lock-up est la période (généralement 90 à 180 jours) pendant laquelle les actionnaires historiques sont interdits de vendre. Quand cette période expire, un afflux de ventes peut peser fortement sur le cours. C’est un risque à planifier.

Ne pas confondre l’entreprise et l’action

Une grande entreprise peut être une mauvaise action si elle est introduite à un prix trop élevé. Apple est une excellente entreprise. Acheter Apple à 200x ses bénéfices serait une mauvaise décision financière. Le mécanisme vaut pour toutes les IPO.

📩

La Newsletter Raphaxelo

Stratégies quantitatives, backtests et algo trading — directement dans ta boîte mail.

Chargement des dernières newsletters…

☕

Soutenir le Labo

Ce contenu est gratuit et indépendant. Un café pour garder la machine en marche ?

L’IPO SpaceX : analyse complète du dossier (S-1 déposé le 20 mai 2026)

Le S-1 de SpaceX a été déposé auprès de la SEC le 20 mai 2026. Le document fait 277 pages. Les suppositions et rumeurs qui circulaient depuis des mois laissent place à des chiffres audités. Voici ce qu’on y apprend — et ce que ça change pour un investisseur.

La mission déclarée dans le document démarre fort : “construire les systèmes et les technologies nécessaires pour rendre la vie multiplanétaire, comprendre la véritable nature de l’univers et étendre la lumière de la conscience jusqu’aux étoiles.” Et ça se termine par la construction d’une base sur la Lune et de villes sur d’autres planètes. On est en train de lire le document d’introduction en bourse d’une entreprise, pas un roman de science-fiction. Mais derrière la mission galactique, il y a des chiffres. Et les chiffres racontent une histoire beaucoup plus terre-à-terre.

Les données clés du S-1

Le début des cotations sur le Nasdaq sous le symbole SPCX est prévu pour le 12 juin 2026, avec un pricing fixé la veille au soir (11 juin) et un roadshow démarré début juin. La levée cible est de 50 à 75 milliards de dollars pour une valorisation de 1 750 milliards de dollars. C’est 2,5 fois le record absolu détenu depuis 2019 par Saudi Aramco (29 milliards de dollars levés).

SpaceX a réalisé 18,7 milliards de dollars de chiffre d’affaires en 2025, pour une perte nette d’environ 5 milliards de dollars. L’intégration de xAI a creusé la dette à 60,6 milliards de dollars. Le groupe investit 21 milliards de dollars en 2025, dont 13 milliards uniquement dans l’IA.

Le S-1 découpe le business en trois segments : Space (lanceurs), Connectivity (Starlink) et AI (Grok, data centers). C’est cette structure en trois paris empilés qui rend le dossier à la fois fascinant et difficile à valoriser.

Starlink : le vrai moteur financier

Le segment Connectivity a généré 11,4 milliards de dollars de chiffre d’affaires en 2025, en croissance de 50 % sur un an. Starlink représente aujourd’hui plus de la moitié du business total de SpaceX. Et surtout, c’est le seul segment profitable : environ 4,4 milliards de profits opérationnels. Sans Starlink, la machine s’arrête.

La croissance des abonnés est spectaculaire : 4,6 millions fin 2024, 9 millions en décembre 2025, 10 millions atteints en février 2026. Selon Payload Research, ce rythme de doublement annuel pourrait porter la base d’abonnés à 18,4 millions d’ici fin 2026.

L’avantage structurel de Starlink, c’est son intégration verticale totale. SpaceX fabrique ses satellites, les lance avec ses propres fusées, vend directement l’accès à internet aux particuliers, entreprises, navires, avions et armées. Aucun opérateur télécom classique n’a ce modèle. Orange ou Free doivent poser de la fibre, obtenir des licences, dépendre de tiers. Starlink contrôle l’intégralité de la chaîne de valeur — de la fabrication du satellite au terminal chez l’abonné. C’est un peu comme si Netflix possédait ses propres studios, ses data centers et ses câbles sous-marins.

Un point de vigilance malgré tout : le revenu moyen par utilisateur baisse chaque année. Il était de 99 dollars par mois en 2023. Il est passé à 91, puis 80, puis 66 dollars aujourd’hui. La croissance en volume est réelle, mais elle s’accompagne d’une érosion de la marge unitaire à mesure que Starlink adresse des marchés moins solvables — une ferme isolée en France, des zones rurales en Afrique. C’est le même phénomène que Netflix en Inde : plus d’abonnés, mais un revenu par utilisateur (ARPU) qui se contracte. Ce n’est pas rédhibitoire — c’est un risque à surveiller trimestre après trimestre.

L’IA : le pari qui brûle tout le cash

Le segment AI a généré 3,2 milliards de dollars de revenus en 2025. Mais les coûts de développement (GPU, data centers, électricité, refroidissement) ont produit une perte opérationnelle de 6,3 milliards de dollars sur ce seul segment.

La logique du business model est claire : Starlink gagne, les fusées perdent un peu, l’IA perd énormément. Et c’est assumé — SpaceX investit 13 milliards de dollars dans l’IA en 2025 seul.

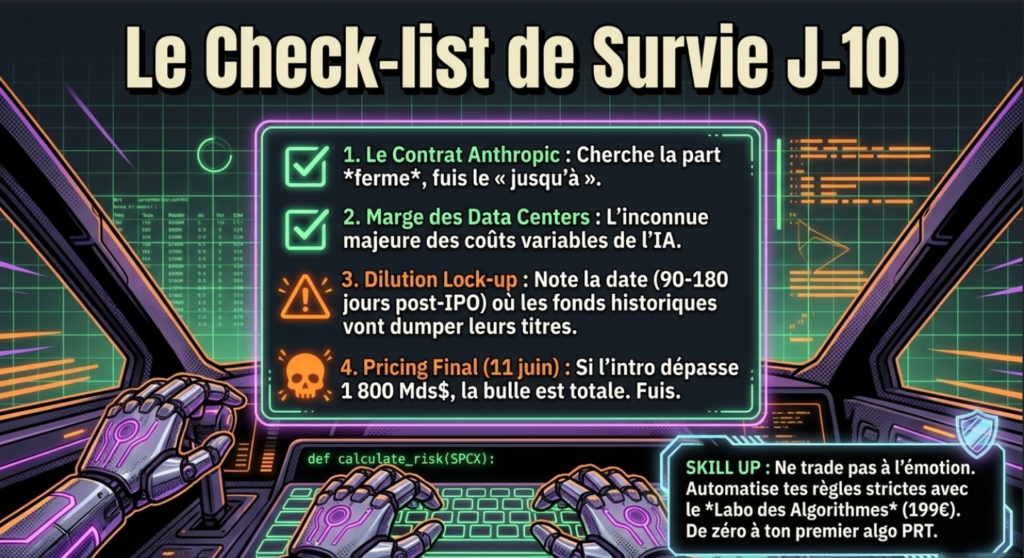

Le S-1 révèle un contrat avec Anthropic : la société d’IA aurait accepté de payer jusqu’à 1,25 milliard de dollars par mois à SpaceX pour de la capacité de calcul, jusqu’en mai 2029. Sur le papier, c’est 15 milliards de dollars de chiffre d’affaires annuel potentiel — soit trois fois les pertes actuelles du groupe. Mais “jusqu’à” n’est pas “garanti”. La part ferme du contrat n’est pas précisée dans le S-1. Et les marges réelles sur ce type de service (une fois déduits le coût des puces, de l’électricité, du refroidissement et de la maintenance) restent inconnues.

Dès qu’on bascule dans l’IA, SpaceX change de terrain. Dans l’espace, elle a une avance technologique de 10 ans sur ses concurrents. Dans l’IA, elle se retrouve face à Microsoft, Alphabet, Amazon et la moitié de la Silicon Valley. L’avantage concurrentiel n’est pas le même.

La valorisation : 94 fois le chiffre d’affaires

Avec 18,7 milliards de dollars de revenus et une valorisation cible de 1 750 milliards, le ratio prix/revenus dépasse 90x. Le P/E n’existe pas — le groupe est en perte nette. Ces multiples ne s’évaluent pas avec les outils classiques. Ce que vous achetez dans SpaceX, ce ne sont pas des bénéfices actuels. Ce sont des options sur l’avenir :

Option Starlink : croissance continue des abonnés avec maintien des marges.

Option Starship : réduction du coût au kilo envoyé dans l’espace, ouvrant des marchés aujourd’hui inaccessibles.

Option IA / data centers orbitaux : SpaceX comme hyperscaler concurrent direct d’AWS et Azure, mais depuis l’espace.

Option Mars : la plus spéculative, et celle qui fait le plus de bruit dans les médias.

Le problème d’une valorisation à 1 750 milliards, c’est qu’elle suppose que plusieurs de ces paris réussissent simultanément. Il ne suffit pas que Starlink soit un bon business. Il faut qu’il continue de croître avec de bonnes marges. Il faut que Starship fonctionne à grande échelle. Il faut que les contrats IA comme celui avec Anthropic tiennent et génèrent des marges réelles. Et il faut que le marché continue de croire à tout ça pour que la valorisation se maintienne.

Aswath Damodaran, professeur de finance à la Stern School of Business (NYU) et référence mondiale en matière de valorisation, évalue SpaceX à 1 220 milliards de dollars — soit 530 milliards de moins que le prix d’introduction visé. Il pointe l’absence de comparables boursiers et des questions de gouvernance non résolues. Pour lui, la prime est difficile à justifier avec les données disponibles.

À noter également : SpaceX a révisé à la baisse sa valorisation cible, passant de 2 000 à 1 800, puis à 1 750 milliards de dollars après consultation des investisseurs institutionnels. C’est un signe que même les grands fonds ont poussé sur le prix. Ce type de révision avant pricing est un signal à ne pas ignorer.

La gouvernance : Elon Musk contrôle tout

SpaceX utilise une structure dual class : des actions de classe A (1 vote) et des actions de classe B (10 votes). Elon Musk conserve environ 85 % des droits de vote après l’introduction. L’IPO ne met en bourse qu’une fraction du capital — quelques pourcents. Vous achetez une participation économique, pas un pouvoir de décision. Ce n’est pas propre à SpaceX (Google, Meta, Tesla ont la même structure), mais c’est un fait à intégrer avant d’investir.

Le S-1 mentionne explicitement des risques liés à Grok (le modèle d’IA de xAI intégré dans SpaceX depuis la fusion) : risques juridiques, risques réputationnels liés à des garde-fous moins stricts que les concurrents. Il mentionne aussi 1,7 milliard de dollars en Bitcoin au bilan. Aucun de ces éléments n’est central dans la valorisation — mais ils confirment qu’acheter SpaceX, c’est aussi acheter l’imprévisibilité structurelle d’Elon Musk.

Côté actif, Musk est une machine à attirer les talents, les capitaux et les narratifs. Il a prouvé qu’il était capable de réaliser des projets que l’industrie jugeait impossibles : réutiliser des fusées, faire atterrir un lanceur sur une barge en mer, construire une constellation de milliers de satellites. Ces réussites sont documentées et concrètes.

Côté risque, la gouvernance est hyper-concentrée. Une seule personne peut tout décider — y compris des choses que les actionnaires minoritaires jugeraient mauvaises. Sans mécanisme de contrepouvoir, vous n’avez aucun recours. Que vous soyez particulier ou gestionnaire de fonds : si vous possédez du SPCX, vous n’êtes pas actionnaire au sens décisionnel du terme.

Ce que l’investisseur particulier doit surveiller avant le 12 juin

Plusieurs points restent flous à J-10 :

La part ferme du contrat Anthropic : 1,25 milliard par mois “jusqu’à” est très différent de 1,25 milliard par mois “garanti”. Le S-1 ne précise pas les pénalités de sortie de chaque partie.

La marge réelle des data centers : les revenus IA sont indiqués dans le S-1, les coûts variables ne sont pas détaillés. C’est l’inconnue principale du dossier.

La dilution post-lock-up : dans 90 à 180 jours après l’IPO, les actionnaires historiques (Andreessen Horowitz, Founders Fund, Google Ventures) pourront vendre. La pression sur le cours sera réelle.

Le prix définitif : il sera fixé lors du pricing du 11 juin. Si la valorisation finale s’établit au-delà de 1 800 milliards de dollars, la prime par rapport à l’estimation de Damodaran dépasse 50 %. C’est un écart difficile à justifier par les seuls fondamentaux.

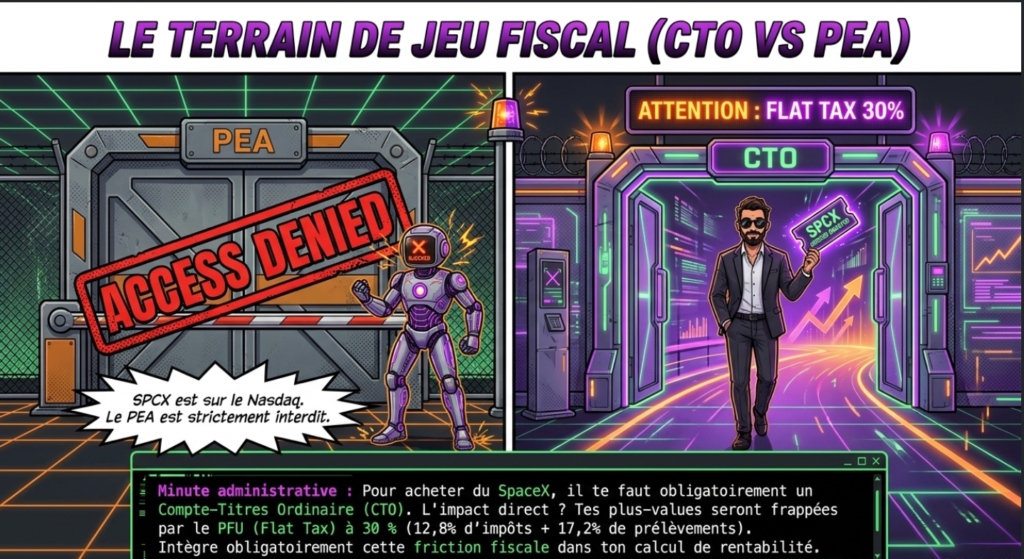

Quelle enveloppe fiscale utiliser pour investir dans une IPO ?

En France, les actions américaines cotées sur le Nasdaq ne sont pas éligibles au PEA. SpaceX (SPCX), cotée aux États-Unis, devra être logée dans un Compte-Titres Ordinaire (CTO).

Les plus-values réalisées dans un CTO sont soumises au Prélèvement Forfaitaire Unique (PFU) de 30 % (12,8 % d’impôt sur le revenu + 17,2 % de prélèvements sociaux), ou au barème progressif sur option.

IPO vs introduction en bourse : quelle différence ?

Il n’y en a aucune. “IPO” est l’acronyme anglais d’Initial Public Offering. “Introduction en bourse” est la traduction française exacte. Les deux termes désignent la même opération. Dans la pratique, les professionnels utilisent les deux indifféremment.

Il existe cependant des variantes proches qui ne sont pas des IPO stricto sensu :

SPAC (Special Purpose Acquisition Company) : une coquille vide cotée en bourse qui fusionne ensuite avec une entreprise privée. L’entreprise cible devient cotée sans passer par le processus classique d’IPO. Virgin Galactic, Lucid Motors ou Grab ont utilisé cette méthode. Le bilan des SPAC est globalement très décevant pour les investisseurs particuliers.

Cotation directe (Direct Listing) : l’entreprise se cote sans lever de fonds nouveaux et sans banque underwriter. Spotify et Coinbase ont utilisé ce mécanisme. Il est plus transparent car il n’y a pas de prix artificiel fixé par des banques.

Offre secondaire : une entreprise déjà cotée émet de nouvelles actions. Ce n’est pas une IPO.

Quels sont les risques spécifiques d’une IPO ?

Le risque de valorisation excessive

C’est le risque principal. Les banques et les fondateurs ont tout intérêt à maximiser le prix d’introduction. Les données historiques de Jay Ritter montrent que les IPO sur-performent le marché le premier jour mais sous-performent significativement sur 3 à 5 ans dans la majorité des cas.

Le risque de lock-up expiry

90 à 180 jours après l’IPO, les actionnaires historiques peuvent vendre. Cette expiration crée souvent une pression vendeuse brutale. L’action Palantir a perdu plus de 30 % dans les semaines suivant l’expiration de son lock-up en novembre 2020. Pour SpaceX, les fonds historiques (Andreessen Horowitz, Founders Fund, Google Ventures) représentent des positions significatives. Bloquez la date dans votre agenda.

Le risque de volatilité du premier jour

Le premier jour de cotation n’a pas de valeur prédictive sur la performance à long terme. Une hausse de 40 % le jour J peut être suivie d’une rechute de 60 % les mois suivants. Le FOMO est l’ennemi numéro un de l’investisseur particulier dans ce contexte.

Les institutionnels participent au roadshow. Ils voient les projections de management, posent des questions directement aux dirigeants et négocient leurs allocations. Vous voyez le prospectus publié et les titres de presse. C’est une asymétrie structurelle que vous ne pouvez pas effacer — vous pouvez seulement en être conscient.

Les IPO les plus marquantes de l’histoire

Google (Alphabet) — introduction en 2004 à 85 $ par action. La société valait alors 23 milliards de dollars. En 2024, elle en vaut 2 000 milliards. C’est l’exemple archétypique de l’IPO qui méritait sa valorisation.

Facebook (Meta) — introduction en mai 2012 à 38 $ par action sur le Nasdaq. Le titre chute à 17,7 $ en septembre 2012, soit -53 %. Ceux qui ont conservé leurs actions ont vu le titre dépasser 500 $ en 2024. La leçon : une IPO peut être surévaluée à court terme et excellente à long terme — si vous avez le temps et les nerfs.

Alibaba — introduction en 2014 à 68 $ sur le NYSE, la plus grande IPO de l’histoire à l’époque avec 25 milliards levés. Le titre atteint 120 $ six mois plus tard, puis chute brutalement avec les tensions réglementaires chinoises.

Saudi Aramco — introduction en 2019 avec 29 milliards de dollars levés. Record mondial jusqu’à SpaceX. Une entreprise dont tout le monde connaissait les fondamentaux : du pétrole, des marges colossales, une économie liée aux cours de l’énergie. Aucun pari technologique. Aucune ambiguïté de valorisation.

Arm Holdings — introduction en septembre 2023 à 51 $ sur le Nasdaq. Valorisation de 60 milliards à l’introduction. Douze mois plus tard, le titre dépasse les 130 $. La conception de puces pour l’IA a été le catalyseur.

Ces exemples illustrent une réalité simple : les bonnes IPO existent, mais elles ne se distinguent pas à l’émotion — elles se distinguent à l’analyse.

Sur l’investissement en bourse et les bases fondamentales : Comment investir en bourse : un guide complet pour les nouveaux investisseurs

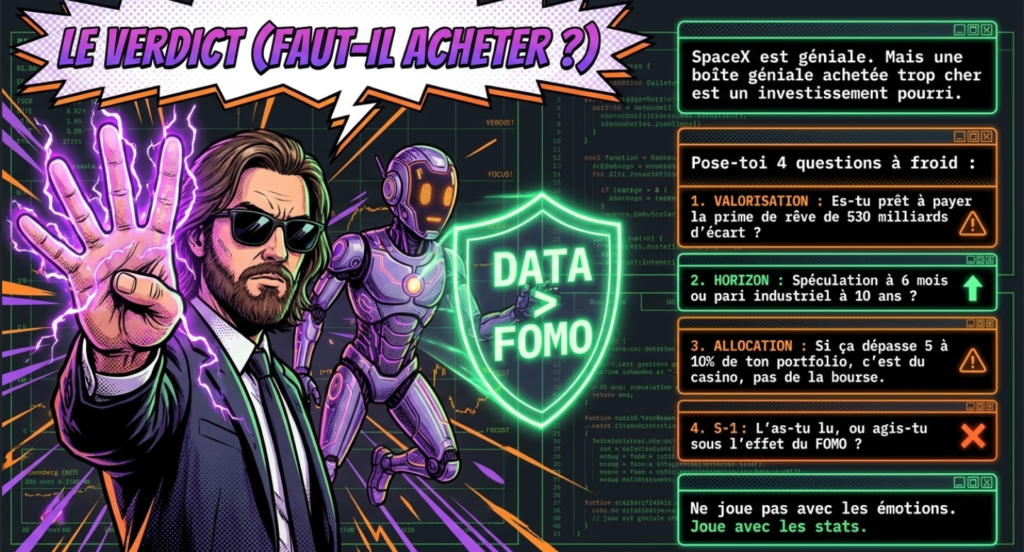

Faut-il investir dans l’IPO SpaceX le 12 juin 2026 ?

Pas de réponse universelle. Mais voici les quatre questions à poser avant de décider.

Première question : à quelle valorisation ? Le S-1 acte une valorisation cible de 1 750 milliards pour 18,7 milliards de revenus — soit 94 fois le chiffre d’affaires. Aswath Damodaran évalue la société à 1 220 milliards. L’écart entre les deux est de 530 milliards de dollars. Cet écart représente votre prime de rêve.

Deuxième question : quel est votre horizon ? Si vous achetez pour revendre dans les 6 mois, vous spéculez sur la dynamique de marché du premier semestre, pas sur la valeur intrinsèque de SpaceX. Ce n’est pas forcément mauvais, mais c’est une démarche très différente d’un investissement long terme.

Troisième question : quelle part de votre portefeuille ? Une IPO à haute valorisation sur un actif déficitaire ne devrait pas représenter plus de 5 à 10 % d’un portefeuille diversifié. Le risque de concentration sur un seul actif spéculatif, même de qualité, est réel.

Quatrième question : avez-vous lu le S-1 ? Si la réponse est non et que vous achetez quand même, vous pariez sur l’enthousiasme collectif, pas sur une analyse. C’est une stratégie qui peut fonctionner à court terme. Elle produit rarement de bons résultats à long terme.

Pour structurer votre portefeuille avant de vous exposer à ce type d’actif : Diversification boursière : le guide complet pour protéger votre capital

FAQ — Questions fréquentes sur les IPO

Peut-on acheter des actions SpaceX avant l’IPO du 12 juin 2026 ?

Oui, via les marchés secondaires privés (plateformes comme EquityZen, Forge Global ou Linqto). Ces plateformes permettent d’acheter des actions de gré à gré auprès d’anciens employés ou d’investisseurs qui souhaitent sortir avant l’IPO. Le ticket minimum est généralement élevé (5 000 à 25 000 dollars), la liquidité est faible, et la décote ou prime par rapport à la valorisation officielle peut être significative. Ce n’est pas adapté à tous les profils.

Quelle est la différence entre une IPO et une augmentation de capital ?

Une IPO est une première cotation : l’action n’existait pas en bourse avant. Une augmentation de capital (secondary offering) concerne une société déjà cotée qui émet de nouvelles actions pour lever des fonds supplémentaires. Dans les deux cas, de nouveaux titres sont créés et la participation des actionnaires existants est diluée si ces derniers ne souscrivent pas à l’opération.

Comment participer à une IPO en tant que particulier français ?

L’accès des particuliers à une IPO américaine au prix d’introduction est structurellement limité. Les plateformes comme eToro ou XTB proposent parfois un accès partiel aux IPO du Nasdaq. Pour les IPO américaines majeures comme SpaceX, les institutionnels captent l’essentiel du carnet d’ordres lors du roadshow. La plupart des particuliers achètent le premier jour de cotation — souvent après la hausse initiale, en plein FOMO.

Quel est le ticker de l’action SpaceX en bourse ?

SpaceX sera cotée sur le Nasdaq sous le symbole SPCX. La cotation est prévue pour le 12 juin 2026, avec un pricing fixé la veille au soir (11 juin). Le roadshow a démarré début juin 2026.

Qu’est-ce que la structure dual class dans une IPO ?

La structure dual class (à deux catégories d’actions) permet à un fondateur ou dirigeant de conserver le contrôle de l’entreprise même après l’introduction en bourse. Dans le cas de SpaceX, les actions de classe A détiennent 1 droit de vote chacune, les actions de classe B en détiennent 10. Elon Musk conserve environ 85 % des droits de vote après l’IPO. Les actionnaires publics ont une participation économique (ils touchent leur part des bénéfices futurs), mais quasiment aucun pouvoir décisionnel. Google (Alphabet), Meta et Tesla utilisent la même structure.

Une IPO peut-elle échouer ou être annulée ?

Oui. Une IPO peut être retirée avant sa date si la demande des institutionnels est insuffisante ou si les conditions de marché se dégradent brutalement. WeWork a retiré son IPO en 2019 dans ce contexte. Arm Holdings a failli reporter la sienne. Ce n’est pas rare lors des phases de marché baissier ou de forte volatilité. Pour SpaceX, une correction significative des marchés technologiques entre le roadshow et le 12 juin serait le principal facteur de report.

SpaceX entre en bourse le 12 juin 2026. L’entreprise est réelle, ses technologies sont documentées, ses 18,7 milliards de revenus existent. Ce n’est pas une promesse sur papier. Mais à 94 fois ses revenus, avec 5 milliards de pertes nettes et un homme qui détient 85 % des votes, le prix d’introduction intègre déjà beaucoup de scénarios optimistes simultanés. SpaceX est peut-être une des entreprises industrielles les plus impressionnantes jamais créées. La vraie question n’est pas de savoir si vous admirez ce qu’elle fait. La vraie question, c’est : combien de réussites simultanées sont déjà dans le prix ?

Aidez-moi à diffuser le message, partagez !

À propos de l'auteur

⚡

Raphaxelo

Je code des algorithmes, je backteste des stratégies et je partage ce que la data révèle vraiment sur les marchés. Zéro promesse de richesse — que de la méthode, du code et des chiffres vérifiables.