Les options et les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier.

72 % des comptes d'investisseurs particuliers perdent de l'argent lorsqu'ils investissent sur les CFD avec IG.

Vous devez vous assurer que vous comprenez le fonctionnement des CFD et que vous pouvez vous permettre de prendre le risque élevé de perdre votre argent.

TL;DR

L’analyse quantitative transforme des comportements, des prix ou des opinions en chiffres exploitables. En finance, elle pilote aujourd’hui environ 80% des ordres boursiers via des algorithmes (chiffres détaillés dans Les Chiffres Des Algorithmes Sur Les Marchés Boursiers). Elle s’appuie sur des données mesurables, des modèles mathématiques et des tests statistiques, contrairement à l’analyse qualitative qui explore le “pourquoi”. Des fonds comme Renaissance Technologies en ont fait une arme redoutable, générant des performances exceptionnelles sur plusieurs décennies. Mais cette même puissance a aussi provoqué des krachs retentissants, comme celui de LTCM en 1998. Bonne nouvelle : pas besoin d’être ingénieur pour s’y initier.

Un micro résumé pour analysé sous un angle différent

L’Analyse Quantitative Qu’est-ce ? Les Bases Pour Comprendre

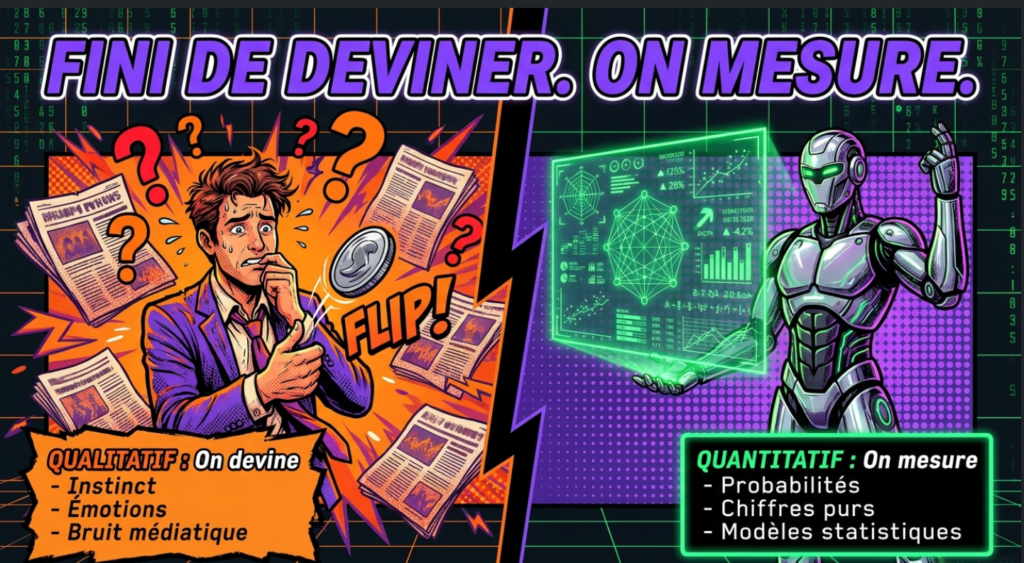

L’analyse quantitative consiste à mesurer un phénomène avec des chiffres plutôt qu’avec des mots. Elle transforme des comportements, des opinions ou des prix en données. Ces données sont ensuite traitées avec des outils statistiques pour en tirer des conclusions objectives.

Bloc définition : L’analyse quantitative est une méthode de recherche qui collecte et traite des informations numériques pour identifier des tendances, tester des hypothèses et prendre des décisions basées sur des faits mesurables. Elle s’oppose à l’approche qualitative, centrée sur le sens et le contexte. On la retrouve dans les études de marché, les sciences sociales et la finance.

Trois usages dominent :

Les études de marché. Une entreprise envoie un questionnaire à 1 000 clients pour mesurer leur satisfaction sur une échelle de 1 à 10. Le résultat donne une moyenne, un écart-type, une tendance claire.

La recherche académique. Un chercheur teste si un médicament réduit la tension artérielle. Il compare deux groupes, mesure la différence, calcule la significativité statistique.

La finance et le trading. Un fonds analyse 10 ans de cours boursiers pour détecter un pattern récurrent et construit une stratégie automatisée autour de ce pattern.

Le point commun : on part de données, on applique une méthode reproductible, et on arrive à un résultat chiffré. Pas d’interprétation libre, pas de “je pense que”.

L’objectif final reste toujours le même : transformer l’incertitude en probabilité. Une entreprise ne devine plus si un produit va plaire, elle mesure le taux d’adhésion sur un échantillon représentatif. Un trader ne “sent” plus le marché, il calcule la probabilité qu’un mouvement de prix se reproduise selon des conditions précises.

L’Analyse Quantitative Histoire : D’Aristote aux Algorithmes

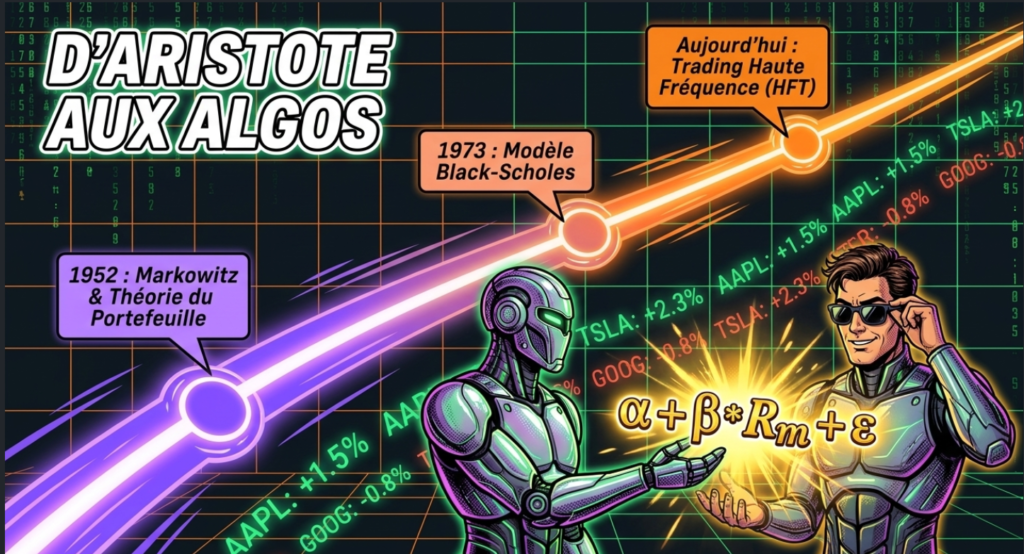

L’idée de mesurer le monde pour le comprendre remonte à l’Antiquité. Aristote classait déjà les phénomènes naturels par observation systématique. Mais l’analyse quantitative moderne, telle qu’on la connaît, naît au XXe siècle avec les statistiques appliquées aux sciences sociales et à l’économie.

Le tournant majeur pour la finance arrive en 1952. Harry Markowitz publie son article “Portfolio Selection” dans le Journal of Finance. Il y démontre mathématiquement qu’un investisseur peut réduire son risque sans sacrifier son rendement, simplement en diversifiant intelligemment ses actifs selon leur corrélation. C’est la naissance de la théorie moderne du portefeuille. Markowitz recevra le prix Nobel d’économie en 1990 pour ces travaux.

Dans les décennies suivantes, l’informatique change tout. Les années 1970-1980 voient émerger les premiers modèles d’évaluation d’options, notamment le modèle Black-Scholes en 1973. Ce modèle permet de calculer le prix théorique d’une option à partir de variables mesurables : volatilité, taux d’intérêt, temps jusqu’à l’échéance.

Dans les années 1980, Jim Simons, ancien mathématicien et cryptographe, fonde Renaissance Technologies. Il recrute des physiciens, des statisticiens, des spécialistes du traitement du signal — pas des financiers traditionnels. L’idée : les marchés contiennent des patterns détectables par des modèles mathématiques, indépendamment de toute analyse économique classique.

À partir des années 2000, la puissance de calcul explose. Le trading haute fréquence (HFT) apparaît, capable d’exécuter des milliers d’ordres par seconde. L’analyse quantitative passe d’une discipline de niche à un pilier central des marchés financiers mondiaux.

Partenaires recommandés

🦉

Hiboo Expert

L’outil d’analyse fondamentale incontournable pour évaluer la santé financière d’une action.

⚠️ Avertissement sur les risques :

Les options et les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l’effet de levier.

72 % des comptes d’investisseurs particuliers perdent de l’argent lorsqu’ils investissent sur les CFD avec IG.

Vous devez vous assurer que vous comprenez le fonctionnement des CFD et que vous pouvez vous permettre de prendre le risque élevé de perdre votre argent.

Certains liens présents sur cette page sont des liens d’affiliation et peuvent donner lieu à une rémunération, sans coût supplémentaire pour vous.

Quantitative Qualitative : Quelles Différences et Quand Choisir l’Une ou l’Autre ?

Bloc définition : L’analyse qualitative étudie le sens, les motivations et le contexte d’un phénomène à travers des entretiens, des observations ou des études de cas. Elle répond à la question “pourquoi” et “comment”, là où l’analyse quantitative répond à “combien” et “à quelle fréquence”.

Voici les différences clés entre étude quantitative et étude qualitative :

Le type de données. L’étude quantitative produit des chiffres (pourcentages, scores, mesures). L’étude qualitative produit du texte (verbatims, retranscriptions d’entretiens, notes d’observation).

La taille de l’échantillon. Une étude quantitative cible souvent des centaines voire des milliers de répondants pour garantir une représentativité statistique. Une étude qualitative se contente de 10 à 30 personnes, mais explore chaque cas en profondeur.

Le type de questions. Une étude quantitative pose des questions fermées avec des réponses prédéfinies. Une étude qualitative pose des questions ouvertes pour laisser émerger des réponses inattendues.

L’objectif final. L’étude quantitative permet de généraliser un résultat à une population entière. L’étude qualitative permet de comprendre en détail un mécanisme ou une motivation.

Comment Fonctionne le Choix Entre les Deux Méthodes ?

Le choix dépend de la question posée. Si la question commence par “combien”, “quel pourcentage” ou “à quelle fréquence”, l’approche quantitative s’impose. Si elle commence par “pourquoi” ou “comment ressentez-vous”, l’approche qualitative est plus adaptée.

Dans la pratique professionnelle, les deux méthodes se combinent souvent. Une entreprise mène d’abord des entretiens qualitatifs pour identifier les freins à l’achat d’un produit. Elle construit ensuite un questionnaire quantitatif pour mesurer l’ampleur de ces freins sur une large population. Cette complémentarité s’appelle la méthode mixte.

Méthode Basée Données : Quand et Pourquoi Privilégier l’Analyse Quantitative

L’analyse quantitative est utilisée pour évaluer une hypothèse précise, mesurer une performance ou comparer plusieurs options entre elles. Elle s’impose dans plusieurs situations concrètes.

Tester des hypothèses. Un site e-commerce veut savoir si un bouton rouge génère plus de clics qu’un bouton bleu. Un test A/B sur 50 000 visiteurs donne une réponse statistiquement fiable en quelques jours.

Mesurer une performance dans le temps. Une équipe marketing veut savoir si une campagne publicitaire a augmenté les ventes. Elle compare le chiffre d’affaires avant et après la campagne, en isolant les autres variables.

Comparer des segments de population. Une entreprise veut savoir si ses clients de plus de 50 ans achètent différemment de ceux de moins de 30 ans. Une analyse croisée sur les données d’achat répond directement à la question.

Prédire un comportement futur. Une banque veut estimer la probabilité qu’un client rembourse un crédit. Un modèle statistique basé sur l’historique de milliers de dossiers similaires donne un score de risque précis.

Dans tous ces cas, la méthode basée données conduit à des conclusions vérifiables et reproductibles. Un autre analyste, avec le même jeu de données et la même méthode, obtient les mêmes résultats. Cette reproductibilité est précisément ce qui manque souvent à l’analyse qualitative, plus dépendante de l’interprétation du chercheur.

À l’inverse, certaines questions ne se prêtent pas à l’analyse quantitative. “Pourquoi les utilisateurs abandonnent-ils notre application après le tutoriel ?” demande des entretiens, des observations, une compréhension fine du parcours utilisateur. Aucun tableau de chiffres ne révèle directement une frustration ressentie.

Étude Quantitative Étapes : Du Questionnaire à l’Interprétation

Une étude quantitative suit un déroulé précis. Sauter une étape compromet la fiabilité de tout le travail.

Quelles Sont les Phases de l’Étude Quantitative ?

Bloc définition : Les phases de l’étude quantitative désignent la séquence méthodologique permettant de passer d’une question de recherche à une conclusion chiffrée fiable : définition de l’objectif, collecte des données, traitement statistique et interprétation des résultats.

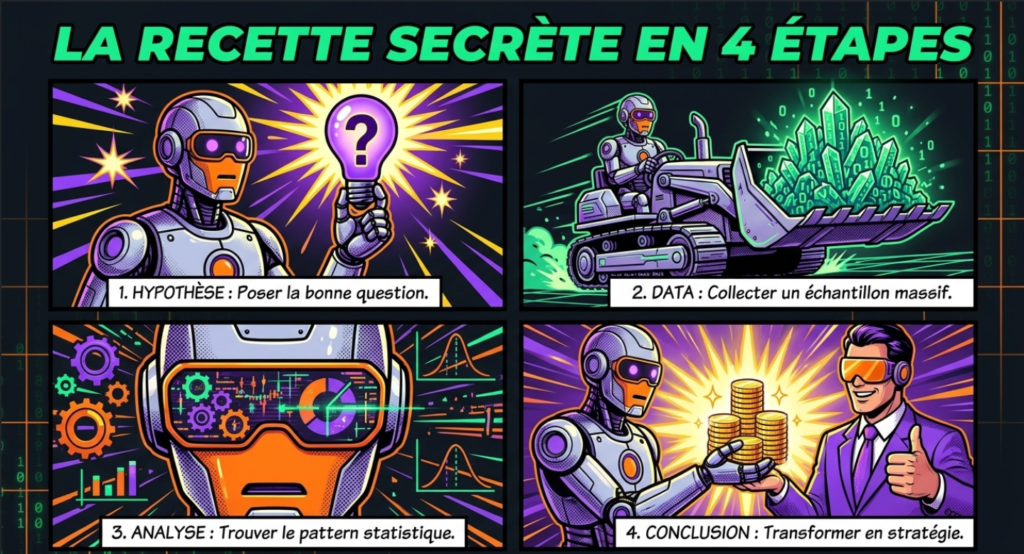

Étape 1 : Définir l’objectif et l’hypothèse. Avant toute collecte, il faut formuler précisément ce qu’on veut mesurer. Exemple : “Les clients qui reçoivent un email de bienvenue achètent-ils plus dans les 30 jours suivants que ceux qui n’en reçoivent pas ?”

Étape 2 : Choisir la méthode de collecte. Questionnaire, sondage, données transactionnelles, capteurs, logs serveur. Le choix dépend de la nature de l’information recherchée et de la population ciblée.

Étape 3 : Collecter les données. C’est la phase la plus chronophage. Il faut s’assurer que l’échantillon est représentatif, que les questions sont claires et que le taux de réponse est suffisant pour être exploitable.

Étape 4 : Réaliser l’analyse de données. C’est ici que les outils statistiques entrent en jeu : moyennes, écarts-types, tests de corrélation, régressions. L’objectif est d’analyser les données brutes pour en extraire des patterns significatifs.

Étape 5 : Interpréter et conclure. Un chiffre seul ne dit rien. Une augmentation de 3% des ventes est-elle significative ou s’agit-il du bruit statistique normal ? Cette étape distingue un résultat exploitable d’un artefact sans valeur.

Chaque étape conditionne la suivante. Une mauvaise définition de l’objectif initial rend toutes les analyses suivantes inutiles, même si elles sont techniquement parfaites.

Questionnaire, Sondage et L’Échantillonnage : Boîte à Outils pour Tester Sans Prise de Tête

Concevoir un questionnaire efficace demande quelques règles simples mais souvent ignorées.

Une question, une idée. “Êtes-vous satisfait du prix et de la qualité du produit ?” mélange deux dimensions. Impossible de savoir laquelle pose problème en cas de réponse négative. Il faut séparer les deux questions.

Privilégier les échelles fermées pour le quantitatif. Une échelle de Likert (de “pas du tout d’accord” à “tout à fait d’accord”, sur 5 ou 7 points) permet de calculer des moyennes et de comparer des groupes. Les questions ouvertes, elles, relèvent du qualitatif.

Tester le questionnaire avant diffusion. Faire répondre 5 à 10 personnes en amont permet de repérer les questions ambiguës ou mal comprises.

Bloc définition : L’échantillonnage est la méthode qui consiste à sélectionner un sous-groupe d’une population pour en tirer des conclusions extrapolables à l’ensemble. Un échantillon bien construit reflète les caractéristiques essentielles (âge, sexe, localisation, comportement) de la population totale.

La taille de l’échantillon dépend de la marge d’erreur acceptée et du niveau de confiance souhaité. Pour une population large, un échantillon de 400 à 1 000 personnes suffit généralement pour une marge d’erreur de 3 à 5% avec un niveau de confiance de 95%. Au-delà de ce seuil, augmenter la taille de l’échantillon améliore peu la précision, mais augmente fortement le coût et le temps de collecte.

Les sondages politiques illustrent bien ce principe. Un institut interroge 1 000 personnes pour estimer les intentions de vote de millions d’électeurs, avec une marge d’erreur annoncée autour de 2 à 3 points. La méthode fonctionne tant que l’échantillon respecte les quotas démographiques réels de la population.

L’Analyse Quantitative en Finance : Pourquoi 80% des Ordres Sont Passés par des Machines

Pourquoi 80% des Ordres Sont Exécutés par des Algorithmes ?

Bloc définition : Le trading algorithmique désigne l’utilisation de programmes informatiques pour passer des ordres d’achat ou de vente selon des règles prédéfinies, sans intervention humaine directe à chaque transaction. Ces algorithmes analysent des données de marché en temps réel et exécutent des ordres en quelques millisecondes. Pour une vue d’ensemble du sujet, Introduction au trading algorithmique : par où commencer ? pose les bases.

Selon plusieurs études sur la structure des marchés américains, environ 70 à 80% du volume des ordres sur les principales bourses passent par des systèmes automatisés — chiffres et sources détaillés dans Les Chiffres Des Algorithmes Sur Les Marchés Boursiers. Les raisons sont structurelles :

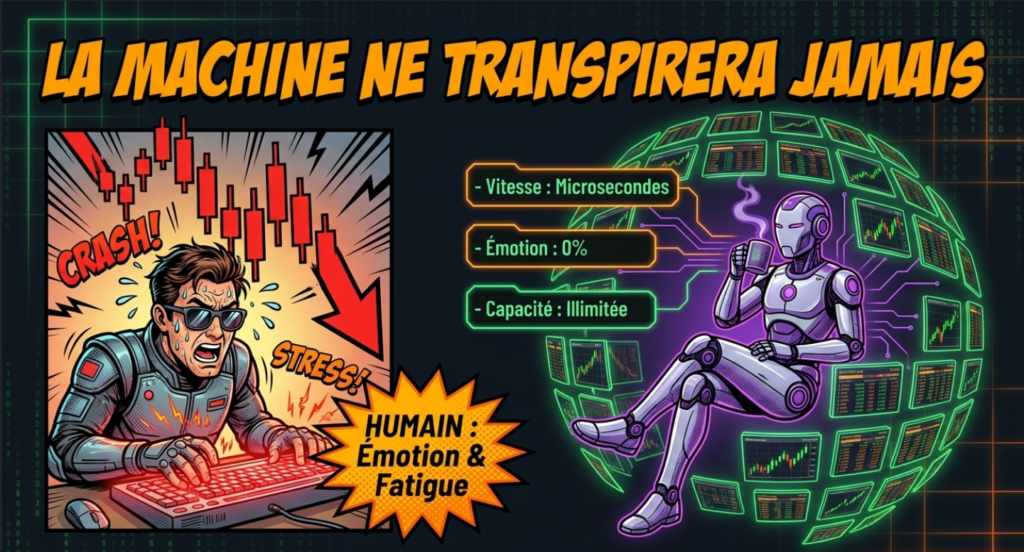

La vitesse. Un algorithme réagit en microsecondes. Un humain met plusieurs secondes à analyser une information et à passer un ordre. Sur les marchés actuels, cette différence représente un avantage décisif.

L’absence d’émotion. Un algorithme ne panique pas pendant un krach et ne devient pas euphorique pendant une bulle. Il suit sa règle, point.

La capacité de traitement. Un algorithme peut surveiller simultanément des milliers d’actifs sur des dizaines de marchés. Aucun trader humain n’en est capable.

Le coût marginal. Une fois développé et testé, un algorithme exécute des millions d’ordres sans coût supplémentaire significatif.

Types d’Algorithmes Utilisés dans le Trading Haute Fréquence

Le market making. L’algorithme place simultanément des ordres d’achat et de vente très proches du prix actuel. Il gagne sur le spread (la différence entre prix d’achat et de vente), en assurant la liquidité du marché.

L’arbitrage statistique. L’algorithme détecte des écarts de prix temporaires entre des actifs corrélés (par exemple deux actions du même secteur) et profite du retour à la normale.

Le suivi de tendance (trend following). L’algorithme identifie des mouvements de prix durables et entre dans la position en cours de mouvement, en espérant qu’il se poursuive.

L’exécution optimisée (VWAP, TWAP). Ces algorithmes ne cherchent pas à gagner de l’argent directement. Ils découpent un ordre important en petits morceaux pour minimiser l’impact sur le prix du marché.

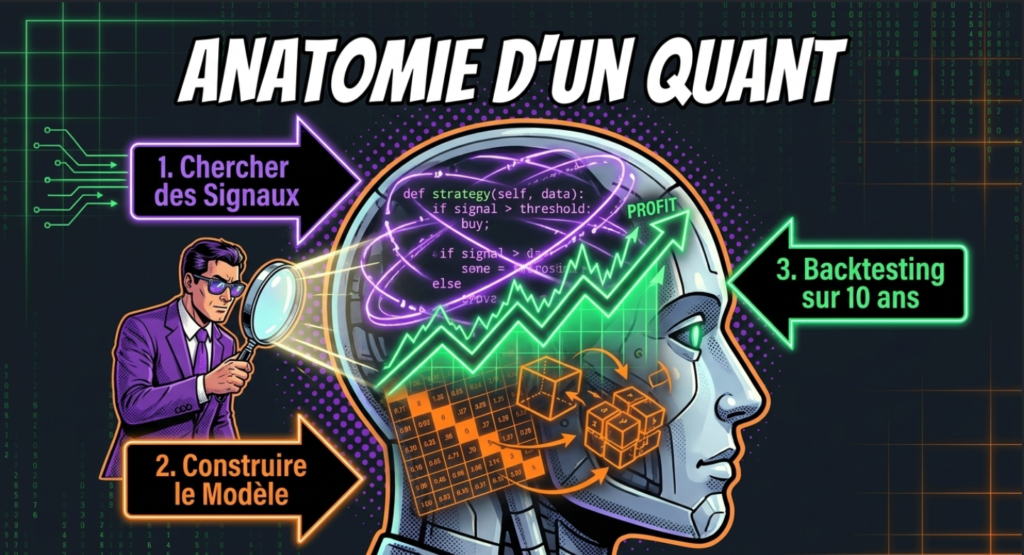

Analyste Quantitatif et Quants : Qui Tient la Télécommande ?

Le terme “quants” désigne les analystes quantitatifs, des professionnels au profil souvent atypique pour le monde de la finance : doctorats en mathématiques, physique, informatique ou statistiques. Pour aller plus loin sur leurs concepts clés, voir Alpha en Trading Quantitatif : Le Graal des Traders Quant et Le Beta en Trading : Guide Complet pour Maîtriser la Volatilité.

Leur rôle se décompose en plusieurs missions :

La recherche de signaux. Ils analysent d’immenses volumes de données historiques pour identifier des patterns récurrents susceptibles de générer un avantage statistique.

La construction de modèles. Une fois un signal identifié, ils le formalisent en modèle mathématique, avec des règles d’entrée, de sortie et de gestion du risque précises.

Le monitoring. Une fois le modèle déployé, les quants surveillent en continu sa performance et ajustent ses paramètres si les conditions de marché changent.

Contrairement à une idée reçue, les quants ne remplacent pas totalement les analystes traditionnels. Dans la majorité des fonds, les deux profils coexistent : les analystes traditionnels apportent une compréhension macroéconomique et sectorielle, tandis que les quants apportent aux analystes une rigueur statistique et des outils de validation. La décision finale d’investissement combine souvent les deux approches.

Rationalisation Décisions et Gestion Risque : Les Superpouvoirs de l’Analyse Quantitative

Comment l’Analyse Quantitative Aide à Rationaliser les Décisions ?

Bloc définition : La rationalisation des décisions par l’analyse quantitative consiste à remplacer l’intuition ou l’émotion par des règles définies à l’avance et appliquées de façon systématique, indépendamment du contexte émotionnel du moment.

Le biais émotionnel reste l’un des principaux ennemis de l’investisseur individuel. Vendre en panique pendant une chute du marché, ou au contraire refuser de vendre une position perdante par “espoir” qu’elle remonte, sont des comportements documentés depuis des décennies en finance comportementale.

L’analyse quantitative aide à éliminer ces biais en posant des règles claires avant même que la situation n’arrive. Si le prix descend de X%, on vend. Si tel indicateur dépasse tel seuil, on achète. La décision est prise à froid, en amont, et appliquée mécaniquement.

Comment Fonctionne la Gestion du Risque par les Modèles Mathématiques ?

Plusieurs outils mathématiques structurent cette gestion des risques :

La Value at Risk (VaR). Ce modèle estime la perte maximale probable d’un portefeuille sur une période donnée, avec un niveau de confiance fixé (par exemple 95% ou 99%).

Les tests de stress. Le portefeuille est simulé dans des scénarios extrêmes (krach de 2008, crise du Covid en 2020) pour vérifier sa résistance.

Le dimensionnement des positions (position sizing). Des modèles statistiques calculent la taille optimale d’une position en fonction du capital disponible et du risque accepté, souvent via des variantes du critère de Kelly.

Ces modèles statistiques ne suppriment jamais totalement le risque. Ils le rendent mesurable, ce qui permet de le gérer activement plutôt que de le découvrir au moment du désastre.

Renaissance Technologies Illustre : Du Génie Mathématique au Mythe Financier

Renaissance Technologies, fondé par Jim Simons en 1982, reste la référence absolue en matière de fonds quantitatif. Son histoire complète est racontée dans NEWSLETTER #4 : Le Succès Extraordinaire de Jim Simons et du Medallion Fund. Son fonds phare, le Medallion Fund, a affiché des rendements annuels moyens avoisinant 66% bruts (environ 39% nets de frais) entre 1988 et 2018, selon les analyses publiées dans le livre “The Man Who Solved the Market” de Gregory Zuckerman (2019).

Ce résultat est exceptionnel à plusieurs titres. Aucun gérant traditionnel n’a maintenu une telle performance sur une période aussi longue, en traversant plusieurs crises majeures (1987, 2000, 2008) sans subir de pertes annuelles significatives.

La méthode de Renaissance repose sur plusieurs principes :

Le recrutement hors normes. L’équipe est composée majoritairement de scientifiques (physiciens, mathématiciens, spécialistes du traitement du signal), pas de financiers issus des grandes écoles de commerce.

La diversification extrême des stratégies de trading. Le fonds combine des milliers de signaux de très court terme, chacun apportant un avantage statistique minuscule, mais cumulés sur un volume massif de transactions.

Le secret absolu. Les méthodes précises de Renaissance n’ont jamais été révélées publiquement, contrairement à de nombreux fonds qui communiquent sur leurs approches.

Le Medallion Fund est resté fermé aux investisseurs externes depuis 1993, réservé aux employés du fonds. Cette fermeture illustre une réalité du secteur : les meilleures stratégies quantitatives ont une capacité limitée. Trop de capital déployé sur une même stratégie finit par éroder son avantage, car les ordres eux-mêmes influencent les prix.

Échecs Notoires des Modèles Quantitatifs : Quand la Machine Déraille

Long-Term Capital Management (LTCM), 1998. Ce fonds, fondé par des traders vedettes et deux futurs prix Nobel d’économie (Myron Scholes et Robert Merton), utilisait des modèles mathématiques sophistiqués pour exploiter de minuscules écarts de prix sur les marchés obligataires, avec un effet de levier extrême. La crise financière russe de 1998 a provoqué des mouvements de marché que les modèles considéraient comme statistiquement quasi impossibles. LTCM a perdu environ 4,6 milliards de dollars en quelques mois, forçant une intervention coordonnée de la Réserve fédérale de New York pour éviter une contagion systémique.

Le Flash Crash du 6 mai 2010. En quelques minutes, le Dow Jones a chuté de près de 1 000 points avant de récupérer presque entièrement sa valeur. Selon le rapport conjoint de la SEC et de la CFTC publié en 2010, un ordre algorithmique de grande taille mal calibré a déclenché une cascade de réactions automatiques entre différents systèmes de trading haute fréquence, amplifiant brutalement la baisse.

Le “Volmageddon” de février 2018. Des produits financiers complexes paris sur la stabilité de la volatilité (comme le XIV) se sont effondrés en une seule journée, perdant plus de 90% de leur valeur, lorsque la volatilité a brutalement augmenté à l’inverse de ce que les modèles anticipaient.

Le point commun entre ces échecs : des modèles calibrés sur des données historiques se sont retrouvés face à des situations hors de leur champ d’entraînement. Un modèle mathématique reste fondamentalement une extrapolation du passé. Quand le marché entre dans un territoire jamais observé, le modèle perd sa pertinence — parfois brutalement.

Comment Démarrer en Analyse Quantitative Sans Être Mathématicien

Pas besoin d’un doctorat pour s’initier à l’analyse quantitative. Quelques compétences de base suffisent pour commencer à explorer des données et en tirer des conclusions utiles.

Maîtriser les bases statistiques. Comprendre ce qu’est une moyenne, un écart-type, une corrélation et une distribution normale couvre déjà 80% des besoins pour démarrer. Ces notions s’apprennent en quelques heures via des cours en ligne gratuits.

Apprendre Excel ou Google Sheets en profondeur. Avant de coder, les tableurs permettent de manipuler des données, créer des tableaux croisés dynamiques et visualiser des tendances. C’est souvent l’outil le plus sous-estimé.

S’initier à Python. Python s’est imposé comme le langage de référence pour l’analyse de données, grâce à des bibliothèques accessibles comme pandas (manipulation de données) et matplotlib (visualisation). Quelques semaines de pratique suffisent pour traiter des jeux de données réels.

Commencer petit, avec des données réelles. Plutôt que de suivre uniquement de la théorie, télécharger un jeu de données réel (cours boursiers historiques, données météo, statistiques sportives) et poser une question simple à laquelle y répondre par les chiffres.

Outils Accessibles pour Pratiquer l’Analyse Quantitative

Plusieurs outils, souvent gratuits, permettent de pratiquer concrètement sans investissement initial :

Google Sheets / Excel. Pour les premières analyses, les graphiques et les tableaux croisés dynamiques. Suffisant pour 90% des besoins d’une petite étude.

Python avec Jupyter Notebook. Environnement gratuit qui permet d’écrire du code et de visualiser immédiatement les résultats, idéal pour apprendre en pratiquant.

Google Forms. Pour créer rapidement un questionnaire et collecter des réponses, avec export direct vers Google Sheets pour l’analyse.

Yahoo Finance / données boursières gratuites. Pour s’exercer sur de vraies données de marché, télécharger l’historique de prix de n’importe quelle action cotée gratuitement.

Kaggle. Plateforme qui propose des milliers de jeux de données réels et des tutoriels pour pratiquer l’analyse de données sur des cas concrets, du débutant à l’expert.

Parcours d’Apprentissage Progressif pour les Nuls

Voici une progression réaliste sur plusieurs mois pour acquérir des bases solides en analyse quantitative.

Semaines 1-2 : les fondamentaux statistiques. Moyenne, médiane, écart-type, corrélation. Ces notions reviennent partout et conditionnent la compréhension de tout le reste.

Semaines 3-4 : la pratique sur tableur. Manipuler un vrai jeu de données dans Excel ou Google Sheets. Créer des graphiques, des tableaux croisés dynamiques, calculer des statistiques descriptives.

Mois 2 : introduction à Python. Apprendre la syntaxe de base, puis la bibliothèque pandas pour manipuler des tableaux de données. De nombreux cours gratuits couvrent ce socle en quelques semaines.

Mois 3 : un premier projet concret. Choisir une question précise (par exemple : “Les actions technologiques sont-elles plus volatiles que les actions du secteur bancaire ?”) et y répondre de bout en bout : collecte de données, analyse, visualisation, conclusion.

Mois 4 et plus : approfondissement selon l’objectif. Pour la finance, explorer le backtesting de stratégies simples. Pour les études de marché, approfondir la conception de questionnaires et l’échantillonnage. Pour la recherche, se former aux tests d’hypothèses et à la régression.

La clé n’est pas d’accumuler de la théorie, mais de boucler rapidement un premier projet de bout en bout, même imparfait. C’est en manipulant de vraies données qu’apparaissent les vraies questions — celles que la théorie seule ne révèle jamais.

FAQ

Qu’est-ce que l’analyse quantitative en une phrase ? C’est une méthode qui transforme des données mesurables en conclusions chiffrées, fiables et reproductibles, par opposition à l’analyse qualitative centrée sur le sens et le contexte.

Faut-il être bon en maths pour faire de l’analyse quantitative ? Non. Les bases (moyenne, écart-type, corrélation) suffisent pour démarrer. Les modèles avancés viennent avec la pratique, pas avant. Pour se lancer côté trading, voir Comment Investir en Bourse : Un Guide Complet pour les Nouveaux Investisseurs.

Pourquoi autant d’ordres boursiers sont-ils automatisés ? Parce que les algorithmes sont plus rapides, n’ont pas d’émotions et peuvent surveiller des milliers d’actifs simultanément, ce qu’aucun humain ne peut faire.

Renaissance Technologies est-il accessible aux investisseurs particuliers ? Non. Le Medallion Fund est fermé aux investisseurs externes depuis 1993 et réservé aux employés du fonds.

L’analyse quantitative élimine-t-elle tout risque de perte ? Non. Elle rend le risque mesurable et gérable, mais des événements hors norme (LTCM en 1998, le Flash Crash de 2010) montrent que les modèles peuvent échouer face à des situations jamais observées.

Aidez-moi à diffuser le message, partagez !

À propos de l'auteur

⚡

Raphaxelo

Je code des algorithmes, je backteste des stratégies et je partage ce que la data révèle vraiment sur les marchés. Zéro promesse de richesse — que de la méthode, du code et des chiffres vérifiables.