Les options et les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier.

72 % des comptes d'investisseurs particuliers perdent de l'argent lorsqu'ils investissent sur les CFD avec IG.

Vous devez vous assurer que vous comprenez le fonctionnement des CFD et que vous pouvez vous permettre de prendre le risque élevé de perdre votre argent.

Les Limites des ETF : Ce que l’Investissement Passif ne Vous Dit Pas

TL;DR — Les 6 points clés de cet article

Les ETF sont devenus le produit d’investissement préféré des particuliers.

Pourtant, derrière leur simplicité se cachent des risques structurels que la majorité des investisseurs ignorent.

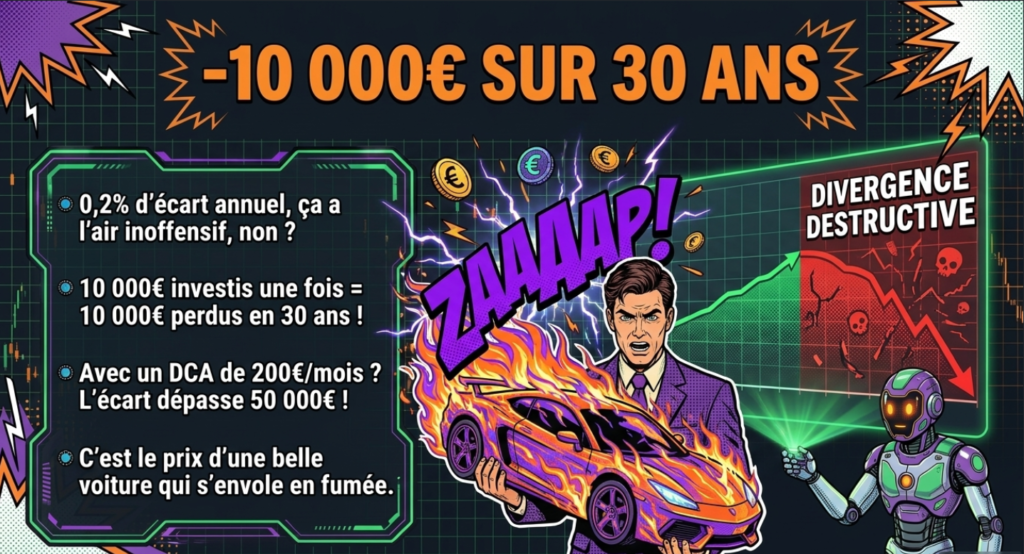

Un tracking error de 0,2 % par an efface 10 000 € sur 30 ans pour un seul versement de 10 000 €.

La fiscalité des dividendes, la réplication synthétique, la concentration sur 7 valeurs tech et la liquidité en crise sont des angles morts majeurs.

Les stratégies factorielles (smart beta) et le stock-picking sélectif permettent de corriger ces failles.

Ignorer ces limites, c’est investir à l’aveugle sur des marchés que vous croyez maîtriser.

Un micro résumé pour analysé sous un angle différent

Pourquoi l’investissement passif est devenu un dogme — et pourquoi c’est dangereux

Les ETF (Exchange Traded Funds), aussi appelés trackers, gèrent aujourd’hui plus de 10 000 milliards de dollars d’actifs dans le monde. Selon Morningstar, la gestion passive a dépassé la gestion active aux États-Unis pour la première fois en 2024, avec 13 300 milliards de dollars sous gestion contre 13 200 milliards pour les fonds actifs. Ce basculement est historique.

L’argument est séduisant : répliquer un indice boursier comme le S&P 500 ou le CAC 40 pour des frais inférieurs à 0,10 % par an, sans avoir besoin d’analyser une seule entreprise. John Bogle, fondateur de Vanguard et père de la gestion indicielle, a construit sa réputation sur cette idée. Son livre Le petit livre pour investir avec bon sens reste une référence incontournable — et à juste titre.

Mais voilà ce que Bogle lui-même admettait en privé : la gestion passive fonctionne tant qu’elle reste minoritaire. Quand elle devient dominante, elle change les règles du jeu. Et c’est précisément là où nous en sommes.

Cet article décortique 9 limites concrètes des ETF. Pas pour vous convaincre de les abandonner — ils restent un outil puissant pour construire un portefeuille à long terme. Mais pour que vous les utilisiez avec les yeux ouverts.

1. Le risque systémique des ETF : quand tout le monde achète la même chose

Partenaires recommandés

🦉

Hiboo Expert

L’outil d’analyse fondamentale incontournable pour évaluer la santé financière d’une action.

⚠️ Avertissement sur les risques :

Les options et les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l’effet de levier.

72 % des comptes d’investisseurs particuliers perdent de l’argent lorsqu’ils investissent sur les CFD avec IG.

Vous devez vous assurer que vous comprenez le fonctionnement des CFD et que vous pouvez vous permettre de prendre le risque élevé de perdre votre argent.

Certains liens présents sur cette page sont des liens d’affiliation et peuvent donner lieu à une rémunération, sans coût supplémentaire pour vous.

La mécanique de la bulle passive

Imaginez 1 000 investisseurs qui achètent tous le même panier de courses, chaque semaine, sans regarder les prix. C’est exactement ce que font les fonds indiciels.

Selon une étude de la Banque des Règlements Internationaux (BRI) publiée en 2023, la croissance des fonds passifs amplifie la corrélation entre les actifs d’un même indice. Quand les flux entrent massivement dans le S&P 500, les 503 entreprises qui le composent montent ensemble — quelle que soit leur valorisation individuelle.

Ce phénomène a un nom dans la littérature académique : le co-mouvement des prix. Des chercheurs de Princeton ont mesuré en 2022 que les actions incluses dans les grands indices présentent une corrélation 15 à 20 % plus élevée que des titres comparables hors indice. La diversification que vous croyez acheter est donc, en partie, une illusion.

Qui fixe les prix quand personne ne regarde ?

La gestion active joue un rôle fondamental : elle assure la découverte des prix. Un gérant actif qui achète Apple à 150 $ et la vend à 200 $ parce qu’il estime qu’elle est surévaluée remplit une fonction économique essentielle. Il régule.

Quand 60 % des flux ignorent les valorisations, ce mécanisme s’érode. Michael Burry — celui qui a parié contre les subprimes en 2007-2008, rendu célèbre par le film The Big Short — a publiquement alerté sur ce risque dès 2019 dans le Wall Street Journal, comparant la gestion passive à la bulle des CDO : des instruments qui paraissent liquides jusqu’au moment où ils ne le sont plus. Pour comprendre sa méthode, lisez l’analyse complète de Michael Burry sur ce blog.

2. Pourquoi votre ETF S&P 500 ne vous donnera jamais la performance du S&P 500

C’est la question que tout investisseur finit par se poser. “Le S&P 500 a fait +22 % en 2023. Mon ETF affiche +21,4 %. Pourquoi cet écart ?”

La réponse tient en cinq mécanismes techniques.

Le TER (Total Expense Ratio) : le coût visible

Le TER est le frais annuel affiché. Un ETF Vanguard sur le S&P 500 affiche 0,07 %. Un ETF Amundi sur le même indice peut afficher 0,15 %. Ce frais est prélevé au fil de l’eau sur la valeur liquidative — vous ne le voyez jamais sortir de votre compte, il est simplement déduit de la performance nette.

Sur 10 ans, 0,07 % d’écart représente environ 0,7 % de performance manquée. Sur 30 ans avec des versements réguliers, cela devient significatif.

Le tracking error : l’écart structurel

Le tracking error mesure l’écart de performance entre le fonds et son indice de référence. Un ETF parfait aurait un tracking error de 0. En pratique, il est toujours positif — c’est-à-dire que l’ETF sous-performe légèrement son indice.

Pourquoi ? Parce que l’indice est une abstraction mathématique. Il ne paie pas de frais de transaction lors du rebalancement mensuel. Il n’a pas à gérer les décalages de dividendes. Il n’a pas de contraintes opérationnelles. Un ETF réel, lui, doit gérer tout ça.

La retenue à la source sur les dividendes : le coût invisible

C’est le point le plus méconnu — et l’un des plus importants.

L’indice S&P 500 “Total Return” réinvestit les dividendes bruts. 100 % du dividende versé par Apple ou Microsoft est réintégré dans le calcul de l’indice.

Un ETF réel, lui, subit une retenue à la source sur ces dividendes américains. Pour un fonds domicilié en Irlande (comme la majorité des ETF européens — iShares Core S&P 500, Vanguard S&P 500 UCITS), la convention fiscale irlando-américaine réduit cette retenue à 15 %. Mais c’est 15 % du dividende qui ne sera jamais réinvesti.

Sur un dividende moyen du S&P 500 de 1,3 % par an, la retenue à la source représente environ 0,20 % de performance annuelle perdue. Sur 30 ans, avec les intérêts composés, c’est considérable.

Réplication physique vs réplication synthétique : deux mondes différents

Réplication physique : le fonds achète réellement les actions. C’est transparent et sans risque de contrepartie. Mais la fiscalité s’applique pleinement sur les dividendes.

Réplication synthétique : le fonds ne détient pas les actions. Il signe un contrat swap avec une banque (BNP Paribas, Société Générale, Deutsche Bank…) qui lui promet la performance de l’indice. L’avantage : la banque peut optimiser la fiscalité et parfois livrer 100 % du dividende brut. L’inconvénient : vous ajoutez un risque de contrepartie — si la banque fait défaut, vous perdez une partie de votre investissement. La réglementation UCITS plafonne ce risque à 10 % de l’actif net, mais c’est un risque réel.

Beaucoup d’investisseurs comparent leur ETF capitalisant à l’indice “Price Return” (dividendes exclus). Résultat : leur fonds semble surperformer. En réalité, il réinvestit simplement les dividendes. La bonne comparaison est toujours avec l’indice “Total Return” (dividendes réinvestis). L’écart devient alors visible.

3. La simulation qui change tout : 0,2 % d’écart sur 30 ans

Les chiffres suivants sont basés sur un calcul d’intérêts composés simple, avec un capital initial de 10 000 € et aucun versement supplémentaire.

Hypothèse A — Indice théorique : +10 % par an Hypothèse B — ETF réel (frais + fiscalité dividendes) : +9,8 % par an

Horizon

Indice théorique

ETF réel

Écart

10 ans

25 937 €

25 490 €

447 €

20 ans

67 275 €

64 960 €

2 315 €

30 ans

174 494 €

164 460 €

10 034 €

Un seul versement initial de 10 000 €. Un écart de 0,2 % par an. Résultat : 10 000 € de moins à la retraite.

Maintenant imaginez cet effet avec des versements mensuels de 200 € pendant 30 ans, via une stratégie DCA (Dollar Cost Averaging). L’écart total dépasse les 50 000 €. Ce n’est pas un détail technique — c’est le prix d’une voiture.

4. La concentration des indices : vous n’achetez pas “le marché”

📩

La Newsletter Raphaxelo

Stratégies quantitatives, backtests et algo trading — directement dans ta boîte mail.

Chargement des dernières newsletters…

☕

Soutenir le Labo

Ce contenu est gratuit et indépendant. Un café pour garder la machine en marche ?

En janvier 2025, selon Bloomberg, les sept plus grandes capitalisations du S&P 500 (Apple, Microsoft, Nvidia, Amazon, Alphabet, Meta, Tesla — les “Magnificent 7”) représentaient à elles seules 33 % de la pondération totale de l’indice.

Acheter un ETF S&P 500, c’est donc placer un tiers de votre investissement sur sept entreprises technologiques américaines. Le reste est réparti entre 496 autres entreprises qui pèsent collectivement moins que ces sept-là.

C’est exactement l’inverse d’une diversification réelle.

Le mécanisme auto-amplificateur

Voici comment la bulle se forme mécaniquement :

Nvidia monte de 200 % en un an.

Sa capitalisation boursière explose.

Son poids dans le S&P 500 augmente.

Les ETF qui répliquent le S&P 500 doivent acheter plus de Nvidia.

Cette demande mécanique fait encore monter Nvidia.

Son poids augmente à nouveau. Retour à l’étape 3.

Ce cercle vertueux fonctionne à la hausse. Il fonctionne aussi à la baisse, avec la même violence. C’est ce qu’on appelle le reflexivity loop — un concept développé par George Soros dans L’Alchimie de la Finance (1987).

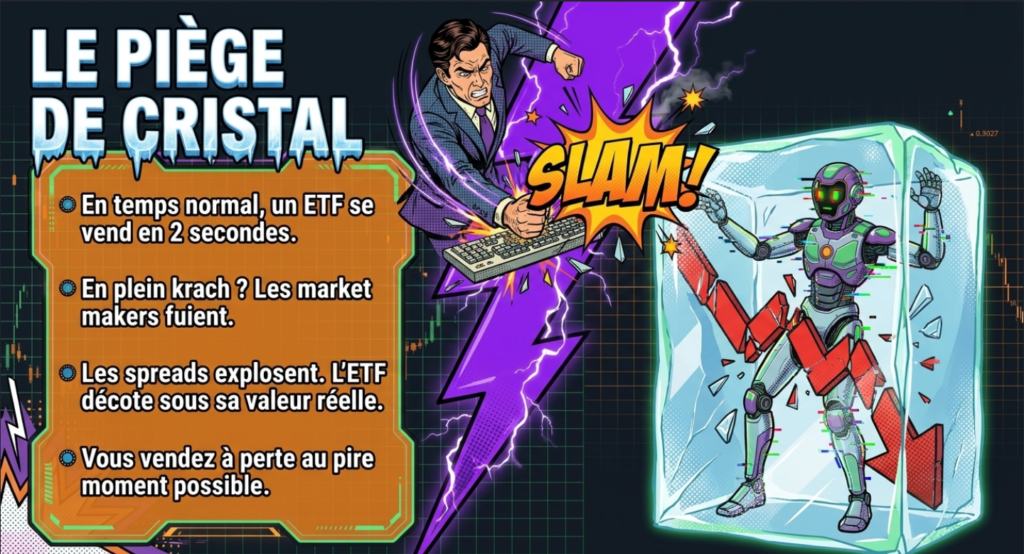

5. La liquidité des ETF en bear market : le mythe qui explose en crise

Un ETF n’est liquide que si les actions sous-jacentes le sont

En temps normal, vous vendez votre ETF en quelques secondes. Parfait.

En mars 2020, lors du krach COVID, les spreads bid-ask de nombreux ETF obligataires ont explosé à 5-10 % en une seule journée. Certains ETF se négociaient avec une décote de 3 à 5 % par rapport à leur valeur liquidative (NAV). Vous vendiez moins cher que la valeur réelle du portefeuille sous-jacent.

Selon la Fed de New York dans un rapport de 2020, les ETF obligataires ont subi des dislocations majeures en mars 2020, avec des écarts prix/NAV jamais observés depuis leur création. Les créateurs de marché (market makers) qui assurent la liquidité ont réduit leur exposition précisément au moment où les investisseurs en avaient le plus besoin.

La corrélation monte à 1 en période de crise

En temps normal, votre portefeuille est diversifié. Actions US, actions européennes, obligations, matières premières — tout ça bouge différemment.

En période de crise systémique, les corrélations convergent vers 1. Tout baisse en même temps. Votre diversification indicielle s’évapore au moment précis où vous en avez besoin.

C’est précisément pourquoi Ray Dalio a construit son All Weather Portfolio autour de la corrélation des actifs plutôt que de leur performance historique. Pour comprendre sa méthode, lisez notre analyse de la corrélation des actifs selon Dalio.

6. La gouvernance : l’actionnaire passif est un actionnaire muet

Trois fonds contrôlent 20 % du S&P 500

BlackRock, Vanguard et State Street sont les trois plus grands gestionnaires de fonds indiciels au monde. Ensemble, selon une étude de l’Université de Boston publiée en 2022, ils détiennent environ 20 % du capital de chaque entreprise du S&P 500.

Ces trois acteurs votent aux assemblées générales au nom de dizaines de millions d’investisseurs particuliers. Vous détenez des actions Apple via votre ETF, mais c’est BlackRock qui vote à votre place sur la rémunération du PDG, sur les acquisitions stratégiques, sur la politique climatique de l’entreprise.

Ce n’est pas anodin. En 2021, un fonds activiste nommé Engine No. 1 — avec seulement 0,02 % du capital d’ExxonMobil — a réussi à faire élire trois administrateurs indépendants au conseil de la major pétrolière, en convainquant des actionnaires institutionnels. Les gérants passifs, eux, ont voté pour… le statu quo.

La prime à l’inertie

Quand une entreprise sait que 30 à 40 % de son capital est détenu par des fonds indiciels qui ne vendront jamais — quelle que soit la qualité de la gestion — l’incitation à performer s’affaiblit. La discipline de marché qui force les dirigeants à créer de la valeur s’érode lentement.

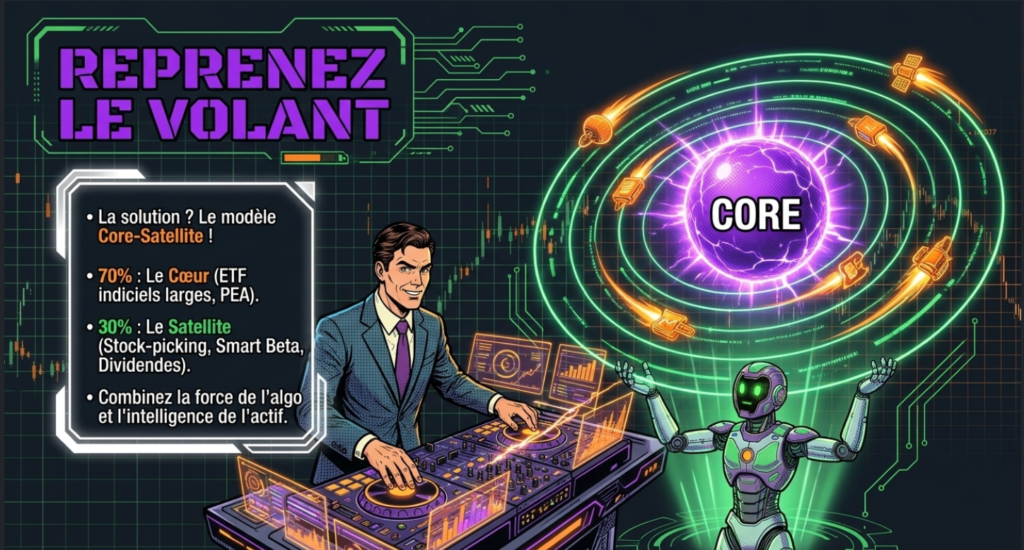

7. Quelles alternatives concrètes pour dépasser les limites des ETF ?

Les stratégies factorielles (Smart Beta) : entre passif et actif

Le smart beta est une catégorie hybride. Ce sont des ETF qui répliquent non pas un indice de capitalisation, mais un indice construit selon des facteurs de performance documentés :

Le facteur Value : acheter des actions décotées par rapport à leurs fondamentaux. Selon Fama & French (prix Nobel 2013), le facteur value a délivré une prime de rendement annualisée de +3 à +4 % sur le marché américain entre 1963 et 2016. Mais il peut sous-performer pendant des années (2010-2020 ont été catastrophiques pour le value).

Le facteur Momentum : acheter les titres qui ont le plus progressé sur les 12 derniers mois. La logique est contre-intuitive mais documentée : les tendances persistent à court terme. L’ETF iShares MSCI World Momentum Factor (IWMO) est l’un des produits les plus liquides dans cette catégorie.

Le facteur Quality : acheter des entreprises à fort retour sur fonds propres (ROE), faible endettement et croissance régulière des bénéfices. C’est le filtre implicite que Warren Buffett applique depuis 60 ans. Pour comprendre sa méthode, lisez comment investir comme Warren Buffett.

Le facteur Low Volatility : acheter les titres les moins volatils de l’indice. Paradoxalement, ils surperforment à long terme — phénomène documenté par Baker, Bradley et Wurgler dans le Journal of Portfolio Management en 2011.

Le stock-picking ciblé : reprendre le contrôle sur une fraction du portefeuille

L’approche Core-Satellite est pragmatique :

Core (70-80 %) : ETF indiciels larges pour le cœur du portefeuille. Frais bas, diversification automatique.

Satellite (20-30 %) : positions choisies manuellement — actions de rendement avec dividendes croissants, small caps décotées, positions sectorielles.

Cette structure vous permet de bénéficier des avantages des ETF tout en réintroduisant de la sélectivité là où elle apporte réellement de la valeur. Pour analyser vos positions avec des outils de screener et évaluer la santé financière des entreprises présentes dans vos ETF, les outils de Zone Bourse sont particulièrement adaptés.

Les actions à dividendes comme filet de sécurité

Les Dividend Kings — entreprises ayant augmenté leurs dividendes chaque année pendant plus de 50 ans consécutifs — offrent une protection réelle en bear market. Coca-Cola, Johnson & Johnson, Procter & Gamble ont maintenu leurs dividendes pendant la crise de 2008-2009 et le krach COVID de 2020.

Un portefeuille qui génère 3 à 4 % de dividendes annuels reste partiellement immunisé contre la volatilité du cours des actions. Vous êtes payé pendant que vous attendez. Pour identifier les entreprises dont le dividende est soutenable, le guide sur le payout ratio est un point de départ solide. La liste des Dividend Kings est également disponible.

8. ETF et fiscalité en France : les pièges de l’enveloppe

PEA vs CTO : le choix détermine votre rendement net

Un ETF S&P 500 détenu dans un PEA (Plan d’Épargne en Actions) bénéficie, après 5 ans, d’une exonération d’impôt sur les plus-values (hors prélèvements sociaux de 17,2 %). Un ETF détenu dans un Compte-Titres Ordinaire (CTO) supporte la flat tax de 30 % (12,8 % d’IR + 17,2 % de prélèvements sociaux).

Sur un gain de 50 000 € en 20 ans, la différence est de 12,8 % × 50 000 = 6 400 € d’impôt économisé. Ce n’est pas anodin.

Mais attention : le PEA n’accepte que les ETF éligibles (indices actions européens ou ETF synthétiques pour les indices mondiaux). Les ETF S&P 500 accessibles en PEA sont tous synthétiques — ce qui implique le risque de contrepartie mentionné plus haut.

Pour un arbitrage complet entre ces deux enveloppes, consultez le duel PEA vs CTO.

9. Les erreurs psychologiques amplifiées par les ETF

Le sentiment de maîtrise sans la maîtrise réelle

Acheter un ETF World donne un sentiment de compétence. “Je possède des milliers d’entreprises dans 23 pays.” Mais cette simplicité masque une ignorance structurelle : vous ne savez pas ce que vous détenez vraiment, dans quelles proportions, et pourquoi.

Selon une étude comportementale de Vanguard publiée en 2023, les détenteurs d’ETF paniquent et vendent au pire moment tout autant que les détenteurs d’actions individuelles. La diversification ne protège pas contre les biais cognitifs. Elle ne protège pas contre le FOMO (Fear of Missing Out) ni contre la peur de perdre.

Le biais du marché haussier

Les ETF indiciels n’ont connu, dans leur forme moderne et à grande échelle, qu’un seul vrai cycle complet : la hausse de 2009 à 2021, avec deux corrections violentes mais brèves (2020, 2022). Leurs promoteurs présentent des performances sur cette période comme preuve de leur supériorité.

C’est un biais de sélection temporelle. Les marchés japonais ont connu un bear market de 30 ans entre 1990 et 2012. Un investisseur passif sur le Nikkei en 1989 attendait encore de retrouver son point d’entrée en… 2024. Trente-cinq ans pour retrouver l’équilibre.

Ce risque n’est pas théorique. Il illustre pourquoi investir en bourse demande une vraie éducation financière et non la délégation aveugle à un indice.

Comment construire un portefeuille qui résiste aux limites des ETF ?

Le modèle Core-Satellite adapté à l’investisseur français

Étape 1 — Le cœur passif (60-70 % du portefeuille) Un ETF World (MSCI World) ou un ETF S&P 500 dans un PEA ou une assurance-vie. Frais inférieurs à 0,20 %. Versements mensuels automatisés. Ne touchez pas à ce bloc.

Étape 2 — La couche factorielle (15-20 %) Un ETF Quality ou Low Volatility sur les marchés développés. Réduit la dépendance aux 7 mega-caps tech.

Étape 3 — La poche active (15-20 %) 5 à 10 positions sur des entreprises analysées individuellement : entreprises à dividendes croissants, small caps sous-valorisées, positions sectorielles thématiques. C’est ici que l’analyse fondamentale reprend de la valeur. Pour aller plus loin sur la diversification boursière, un guide complet est disponible.

Étape 4 — La couverture de risque Or (5-10 %) via des ETF physiquement adossés. L’or n’a pas de corrélation stable avec les actions — c’est précisément son utilité dans un portefeuille. En 2022, quand le S&P 500 perdait 19 %, l’or perdait seulement 0,3 %.

Ressources pour aller plus loin

Livres

Le petit livre pour investir avec bon sens — John Bogle. La référence de la gestion indicielle, par son créateur. Lisez-le avant de critiquer les ETF — et après.

The Intelligent Investor — Benjamin Graham. Le manuel du stock-picking value, qui prédate les ETF de 50 ans et reste d’actualité.

A Random Walk Down Wall Street — Burton Malkiel. L’argument académique le plus solide en faveur de la gestion passive. Lire pour comprendre l’adversaire.

Films

The Big Short (2015) — Adam McKay. Pour comprendre comment des instruments financiers apparemment sûrs peuvent cacher des risques systémiques. Voir notre analyse des films sur la bourse.

Outils

Morningstar : pour comparer le tracking error réel de vos ETF.

JustETF : base de données exhaustive des ETF UCITS disponibles en Europe, avec tri par TER, méthode de réplication et domiciliation fiscale.

Zone Bourse : screeners pour analyser les entreprises présentes dans vos ETF et identifier les positions sous-évaluées.

IG : pour accéder aux marchés avec des outils professionnels si vous souhaitez compléter votre portefeuille ETF par des positions actives sur actions, CFD ou options.

FAQ — Les questions que tout investisseur en ETF se pose

Un ETF peut-il faire faillite ?

Techniquement, oui — mais les actifs restent séparés du bilan du gestionnaire. Si Amundi ou iShares fait faillite, vos ETF ne sont pas perdus : les actifs sous-jacents appartiennent aux porteurs de parts, pas à la société de gestion. Le risque réel est le risque de contrepartie dans les ETF synthétiques, plafonné à 10 % par la réglementation UCITS.

Quelle différence entre un ETF et un fonds indiciel classique ?

Un ETF se négocie en temps réel sur une bourse, comme une action. Un fonds indiciel classique (comme les fonds Vanguard aux États-Unis) ne se négocie qu’une fois par jour, à la clôture. En pratique, la différence est surtout psychologique : la liquidité intraday des ETF pousse certains investisseurs à trader trop fréquemment, ce qui détruit la performance.

Faut-il choisir un ETF capitalisant ou distribuant ?

Cela dépend de votre enveloppe fiscale et de votre phase de vie. En phase d’accumulation dans un PEA ou une assurance-vie, le capitalisant est quasi-systématiquement supérieur (pas de frottement fiscal sur les dividendes réinvestis). En phase de rente, le distribuant peut être utile pour générer du cash-flow sans devoir vendre des parts. Le détail complet est dans notre article dédié ETF capitalisant vs distribuant.

Combien d’ETF faut-il pour être vraiment diversifié ?

Selon la théorie moderne du portefeuille (Markowitz, 1952), l’essentiel de la diversification est atteint avec 20 à 30 titres non corrélés. Un seul ETF MSCI World donne accès à 1 500 entreprises dans 23 pays — la diversification géographique et sectorielle est donc largement satisfaite. Ajouter 10 ETF différents crée de la complexité sans réduire significativement le risque.

Les ETF sont-ils adaptés à une stratégie de retraite longue durée ?

Oui, sous conditions. L’horizon long (20-30 ans) neutralise en partie la volatilité à court terme. La stratégie DCA réduit le risque de point d’entrée. Mais l’exemple japonais rappelle que “long terme” ne garantit pas la performance. Un investissement retraite solide nécessite une réflexion sur la diversification des classes d’actifs, pas seulement des indices actions.

Ce que vous devez retenir

Les ETF restent l’outil le plus efficace pour la majorité des investisseurs particuliers. Ils battent 80 % des fonds actifs sur 20 ans, selon les données SPIVA (S&P Dow Jones Indices, 2024). Ce n’est pas en discussion.

Mais les utiliser intelligemment demande de comprendre leurs limites : le tracking error, la fiscalité des dividendes, la concentration sur les mega-caps, la fausse liquidité en crise, et l’abandon de la gouvernance actionnariale.

Un ETF S&P 500 seul n’est pas un portefeuille. C’est un point de départ.

La prochaine étape, c’est d’y ajouter une couche factorielle, une poche de stock-picking discipliné, et une allocation en actifs décorrélés. C’est ce que font les gérants patrimoniaux sérieux. Ce n’est pas réservé aux professionnels.

Aidez-moi à diffuser le message, partagez !

À propos de l'auteur

⚡

Raphaxelo

Je code des algorithmes, je backteste des stratégies et je partage ce que la data révèle vraiment sur les marchés. Zéro promesse de richesse — que de la méthode, du code et des chiffres vérifiables.