Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 72 % des comptes d'investisseurs particuliers perdent de l'argent lorsqu'ils investissent sur les CFD avec IG. Vous devez vous assurer que vous comprenez le fonctionnement des CFD et que vous pouvez vous permettre de prendre le risque élevé de perdre votre argent. Le contenu de ce site ne constitue pas une incitation à investir, ni un conseil en investissement au sens des articles L 321-1 §5 et L 321-2 §4 du Code monétaire et financier. Par ailleurs, ce site participe au programme partenaire IG : des liens affiliés peuvent générer une rémunération sans coût supplémentaire pour vous.

TL;DR : L’algorithme contre la faillite biologique

Le cerveau humain n’est pas programmé pour la bourse. La théorie des perspectives de Kahneman prouve que l’aversion pour les pertes pousse à des décisions impulsives et irrationnelles. Les biais cognitifs et émotionnels comme l’excès de confiance ou le comportement moutonnier détruisent la performance année après année. Le cycle émotionnel de l’investisseur suit des phases prévisibles : euphorie, panique, désespoir, espoir. Pour s’en affranchir, un plan d’investissement est nécessaire mais insuffisant face aux fluctuations brutales des marchés boursiers. La solution radicale : retirer l’humain. Le trading algorithmique automatise la discipline et tue le FOMO.

Un micro résumé pour analysé sous un angle différent

📩

La Newsletter Raphaxelo

Stratégies quantitatives, backtests et algo trading — directement dans ta boîte mail.

Chargement des dernières newsletters…

☕

Soutenir le Labo

Ce contenu est gratuit et indépendant. Un café pour garder la machine en marche ?

Comment Gérer Ses Émotions Quand On Investit : Le Guide de l’Expert

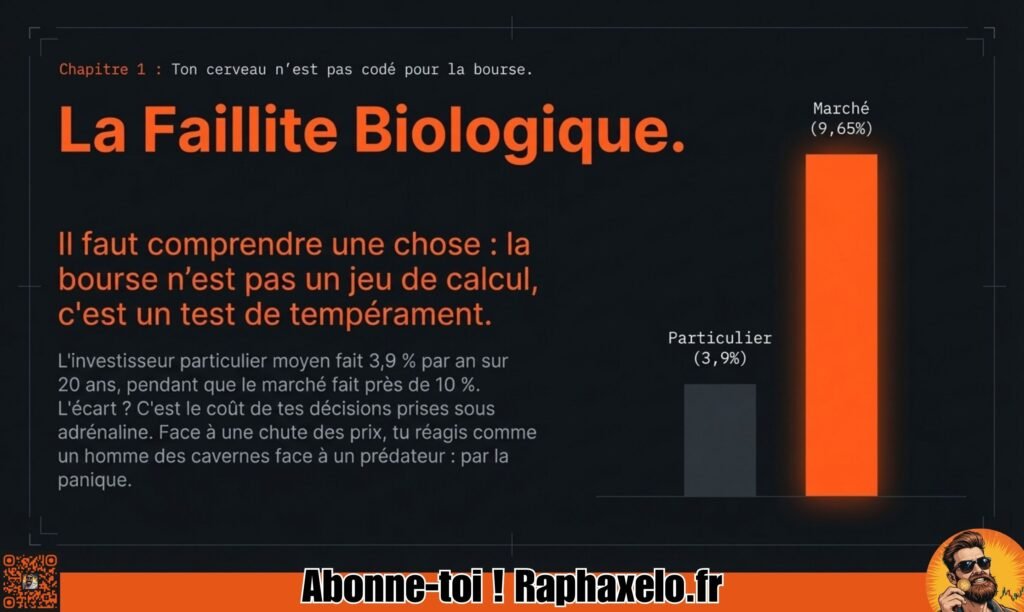

Réussir en bourse n’est pas une affaire de calcul, mais de tempérament. La gestion des émotions est le curseur qui sépare l’investisseur serein du spéculateur en panique. Selon une étude de Dalbar publiée en 2023, l’investisseur particulier américain obtient en moyenne 3,9 % de rendement annuel sur 20 ans, contre 9,65 % pour le S&P 500. L’écart ne s’explique pas par un manque d’information. Il s’explique par les décisions financières prises sous le coup des émotions. Sans une méthode stricte, vos décisions d’investissement ne sont que des réactions à la peur et à l’avidité.

Pourquoi Nos Émotions Influencent Nos Décisions D’Investissement ?

Nos décisions financières sont rarement aussi rationnelles qu’on le croit. Les émotions peuvent s’infiltrer dans chaque étape : l’analyse, le choix du moment d’achat, le maintien d’une position, la décision de couper une perte. Elles jouent un rôle souvent invisible mais dévastateur. Une analyse technique rigoureuse peut voler en éclats dès que le marché devient volatil et que la peur s’installe.

Définition : La psychologie de l’investisseur

La psychologie de l’investisseur est l’étude des mécanismes mentaux qui dictent le comportement sur les marchés boursiers. Elle analyse comment le stress et l’euphorie altèrent la perception de la valeur réelle d’un actif. C’est une brique fondamentale de la finance comportementale. Elle permet de comprendre pourquoi les foules agissent de manière irrationnelle lors des fluctuations de marché.

Si vous avez déjà ressenti une peur paralysante face à un investissement, vous avez vécu cette mécanique de l’intérieur. Ce n’est pas un défaut de caractère. C’est de la biologie.

Le Rôle des Biais Cognitifs dans les Erreurs d’Investissement

Les biais cognitifs sont des raccourcis mentaux. Utiles pour traiter rapidement l’information au quotidien, ils sont mortels pour votre portefeuille. Ces biais cognitifs et émotionnels altèrent votre jugement et vous poussent à prendre des décisions impulsives au pire moment.

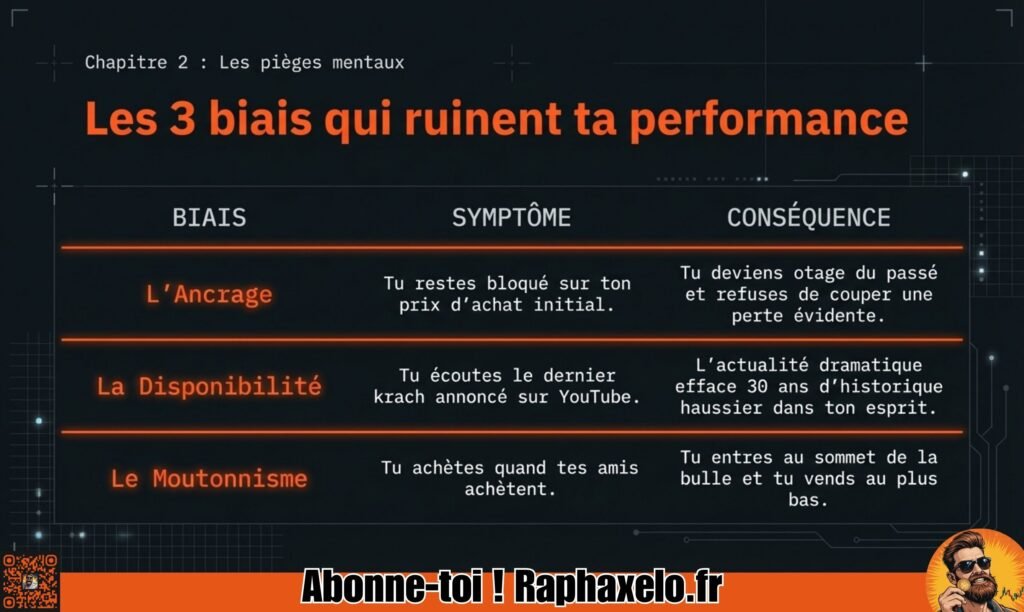

Voici les trois plus destructeurs à identifier en priorité :

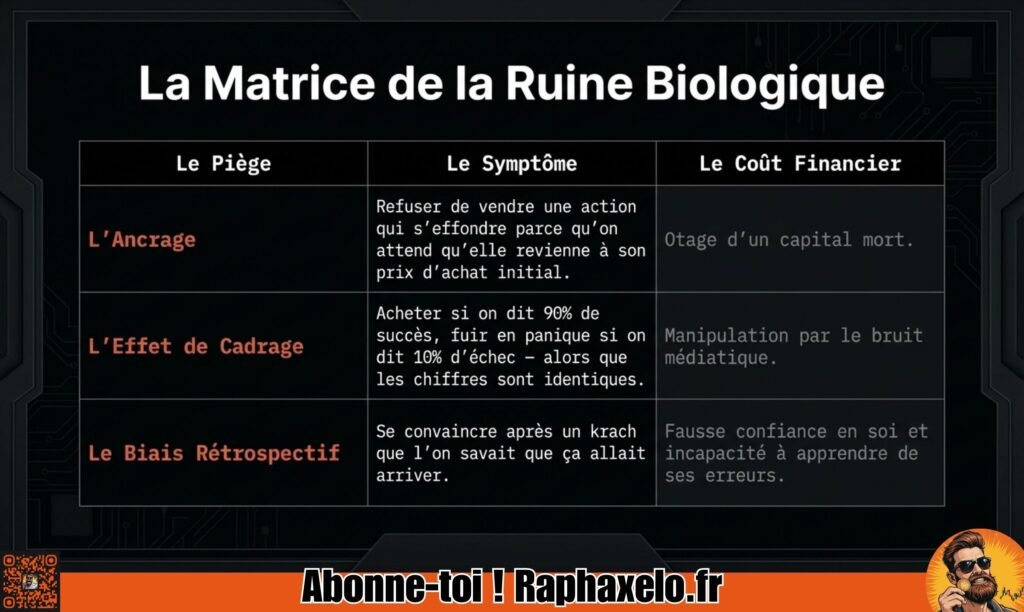

L’Ancrage. Vous restez fixé sur le prix d’achat d’une action. Si elle chute, vous refusez de vendre parce que vous attendez qu’elle revienne à son “prix initial”, même si les fondamentaux de l’entreprise ont changé. Ce biais vous transforme en otage de votre propre historique.

Le Biais de Disponibilité. Vous accordez trop d’importance aux informations récentes ou spectaculaires (un krach annoncé en boucle sur YouTube) au détriment des statistiques historiques de long terme. Un titre d’actualité dramatique pèse plus lourd dans votre cerveau que 30 ans de données boursières.

L’Aversion à l’Ambiguité. Vous préférez un investissement médiocre mais familier à une opportunité rentable mais complexe. Le confort émotionnel prime sur la logique financière.

Ces mauvaises décisions grignotent votre capital année après année. Souvent sans que vous vous en rendiez compte, parce que chaque décision semblait raisonnable sur le moment.

Partenaires recommandés

🦉

Hiboo Expert

L’outil d’analyse fondamentale incontournable pour évaluer la santé financière d’une action.

⚠️ Avertissement risque IG : Les CFD sont des instruments complexes à risque élevé. 71 % des comptes particuliers perdent de l’argent avec IG. Assurez-vous de comprendre ces risques avant d’investir. Les liens sont affiliés.

Les Fondements de la Finance Comportementale pour les Investisseurs

La finance classique suppose que l’investisseur est rationnel. Il maximise son utilité, traite l’information de façon objective, et ne cède pas à la panique lors des fluctuations. La finance comportementale, portée par Daniel Kahneman et Amos Tversky depuis les années 1970, prouve le contraire. Leurs travaux ont démontré que les réactions émotionnelles face aux aléas des marchés suivent des schémas prévisibles et répétitifs.

Théorie Des Perspectives : Pourquoi L’Aversion Pour Les Pertes Nous Paralyse

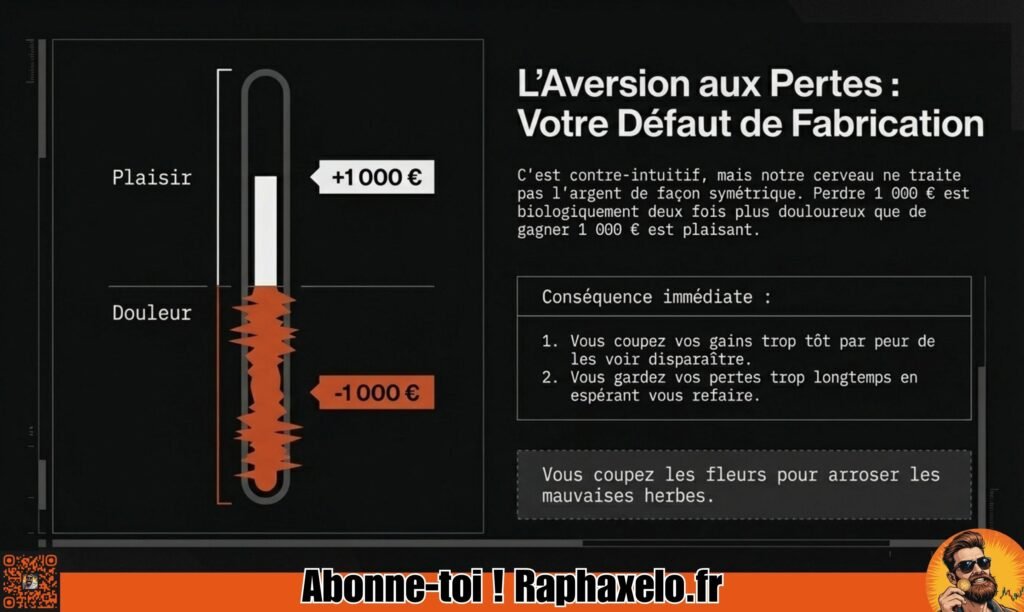

La théorie des perspectives est l’un des fondements de la finance comportementale. Daniel Kahneman et Amos Tversky l’ont formalisée en 1979. Elle explique que nous ne traitons pas les gains et les pertes de façon symétrique.

L’aversion pour les pertes est le biais le plus coûteux : perdre 1 000 euros est psychologiquement deux fois plus douloureux que de gagner 1 000 euros est plaisant. Cette asymétrie n’est pas logique. Elle est humaine.

L’impact sur les décisions est direct. L’investisseur garde ses positions perdantes trop longtemps en espérant “se refaire”. Il vend ses positions gagnantes trop vite pour sécuriser le gain avant qu’il ne disparaisse. Résultat : il coupe les fleurs et arrose les mauvaises herbes. En refusant de valider une petite perte contrôlée, il s’expose à une perte bien plus grave lors d’une longue période de baisse.

L’impact de l’aversion pour les pertes est amplifié par l’impact des fluctuations du marché sur la psyché. Chaque variation journalière d’un portefeuille génère un signal émotionnel. Un investisseur qui surveille son compte en temps réel prendra en moyenne des décisions plus mauvaises qu’un investisseur qui ne consulte son portefeuille qu’une fois par mois. Ce n’est pas une opinion, c’est ce que démontrent les travaux de Shlomo Benartzi et Richard Thaler sur l’aversion aux pertes myopique (1995).

Effet De Cadrage : Quand La Présentation D’Une Information Change Tout

L’effet de cadrage montre que les biais psychologiques agissent dès la réception d’une information. Les réactions émotionnelles face aux marchés dépendent souvent de la façon dont l’information est formulée, pas de son contenu réel.

Exemple concret : si on vous présente un investissement avec “90 % de chances de succès”, vous achetez. Si on vous dit qu’il a “10 % de chances d’échec”, vous hésitez ou fuyez. Lorsque les marchés sont présentés comme “en chute libre” plutôt que “en phase de correction normale”, la panique s’installe. Pourtant, dans les deux cas, les chiffres sont identiques.

Maîtriser ce biais, c’est apprendre à lire derrière la formulation. C’est une compétence indispensable face aux marchés financiers, aux médias économiques et aux vendeurs de produits financiers.

Les Principaux Biais Émotionnels à Connaître pour Investir Sereinement

Excès De Confiance Et Biais De Confirmation : La Double Peine

L’excès de confiance pousse les particuliers à surévaluer leur capacité à prédire les marchés. Ils pensent pouvoir “battre le marché” par instinct ou en s’appuyant sur leurs performances passées récentes. Selon Brad Barber et Terrance Odean dans une étude publiée en 2000 dans le Journal of Finance, les hommes investisseurs individuels font en moyenne 45 % de transactions de plus que les femmes, et obtiennent des rendements annuels inférieurs de 0,94 points. L’excès de confiance coûte cher.

Ce biais est renforcé par le biais de confirmation. L’investisseur ne cherche que les informations qui valident son opinion initiale. Il va ignorer les signaux d’alerte ou les preuves d’une baisse imminente en se concentrant sur les analyses rassurantes. Il construit une bulle de certitude qui explose au contact de la réalité du marché. C’est la recette parfaite pour traverser une période de baisse sans aucune protection.

Comportement Moutonnier Et Home Bias : Suivre Le Troupeau

Le comportement moutonnier consiste à suivre la masse. Quand tout le monde achète, vous achetez. Quand tout le monde panique, vous vendez. Ce réflexe est le moteur des bulles spéculatives et des krachs qui s’auto-alimentent.

Le home bias complète ce tableau. L’investisseur surpondère les actifs locaux : il investit dans des entreprises françaises ou européennes par simple confort émotionnel. Ce manque de diversification sur différentes zones géographiques et différentes classes d’actifs expose inutilement le capital à un risque concentré.

Pour diversifier son portefeuille efficacement, il faut sortir de cette zone de confort et s’exposer à différentes classes d’actifs et zones géographiques. Ray Dalio a construit son portefeuille “All Weather” précisément sur ce principe : aucun actif unique ne doit pouvoir mettre à genoux l’ensemble du portefeuille. Vous pouvez explorer la corrélation des actifs selon Dalio pour comprendre sa méthode en détail.

Biais Rétrospectif Et Coût D’Être Humain

Le biais rétrospectif est l’illusion de croire qu’on aurait pu prédire un événement passé. Après un krach, tout le monde “savait que ça allait se passer”. Après une hausse explosive, tout le monde “avait vu les signaux”. Cette tendance à refaire le match après coup masque les erreurs réelles et empêche d’en tirer des leçons utiles.

L’impact émotionnel de ce biais est subtil mais redoutable. Il nourrit une fausse confiance dans vos capacités d’analyse rétrospective, tout en ne vous aidant pas à mieux décider dans l’avenir.

Le coût d’être humain est la somme de tous ces biais combinés. Selon les données Dalbar citées plus haut, il réduit la performance annuelle de 3 % à 4 % en moyenne sur le long terme. Sur 20 ans, cet écart représente une différence de patrimoine considérable.

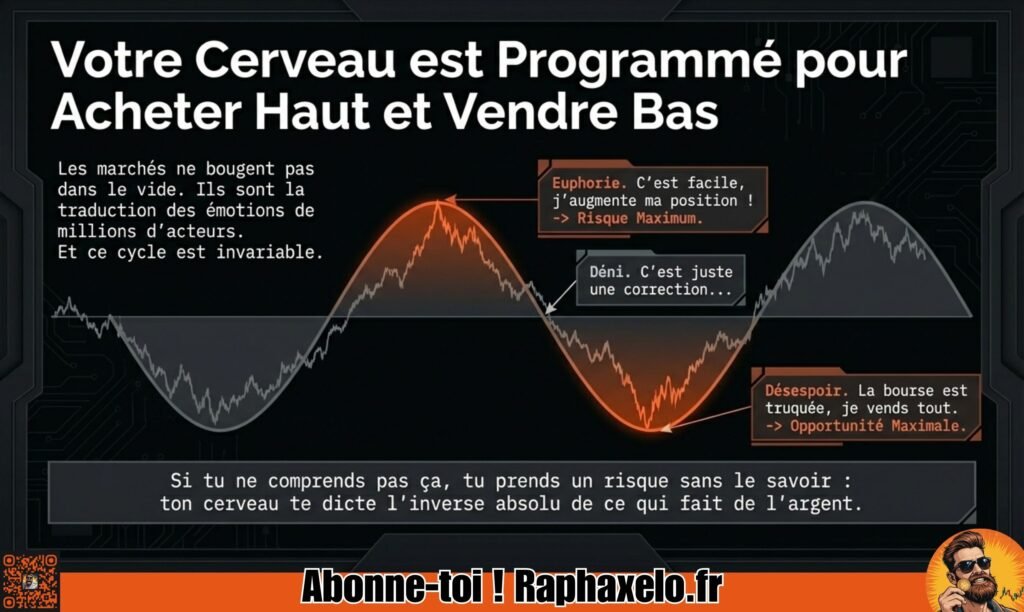

Le Cycle Émotionnel de l’Investisseur : Comprendre les Phases pour Mieux les Traverser

C’est l’une des notions les plus ignorées des investisseurs débutants. Les marchés boursiers ne montent pas et ne descendent pas dans le vide. Ils sont portés par les émotions collectives de millions d’acteurs. Et ces émotions suivent un cycle régulier, documenté depuis des décennies.

Les Phases du Cycle Émotionnel Face aux Marchés Financiers

Le cycle des émotions d’un investisseur type suit une progression quasi invariable. Elle a été popularisée par le cabinet Russell Investments et reprise dans de nombreux travaux académiques sur la psychologie des marchés.

Phase 1 : L’optimisme. Les marchés montent. L’investisseur commence à regarder la bourse avec intérêt. Il investit prudemment.

Phase 2 : L’excitation et l’euphorie. Les marchés boursiers continuent de grimper. L’investisseur augmente ses positions. Il se sent habile. Il parle de la bourse à ses proches. C’est le point de risque maximum.

Phase 3 : L’inquiétude et le déni. Les premiers signaux de retournement apparaissent. L’investisseur minimise. “C’est juste une correction temporaire.”

Phase 4 : La peur et la panique. Les fluctuations s’accélèrent à la baisse. La panique lors de la chute pousse à vendre. Les marchés financiers sont en chute libre dans les titres. C’est le moment où la plupart des particuliers soldent leurs positions, souvent au plus bas.

Phase 5 : Le désespoir. Les marchés sont au fond. L’investisseur a vendu. Il est convaincu que “la bourse est truquée” ou “trop risquée”. Il reste en dehors du marché. C’est précisément le point de risque minimum, et donc d’opportunité maximum.

Phase 6 : L’espoir et le soulagement. Les marchés remontent. L’investisseur regarde de loin, méfiant. Il attend une confirmation avant de revenir. Il remonte en général trop tard, et le cycle recommence.

Chaque période de baisse rejoue ce scénario avec une précision déconcertante. Comprendre le cycle émotionnel ne vous immunise pas contre lui. Mais ça vous donne un point de référence pour identifier où vous êtes dans la séquence et résister à l’envie d’agir sous l’influence des réactions émotionnelles collectives.

L’impact émotionnel de chaque phase est amplifié par les médias financiers. Les titres catastrophistes pendant un krach et les articles euphoriques pendant les bulles agissent comme des accélérateurs de biais. Savoir décoder ce bruit est une compétence à part entière.

Warren Buffett et les Leçons de Discipline Face à la Panique

Warren Buffett est l’investisseur le plus étudié au monde. Sa performance sur 60 ans tient moins à un génie analytique hors norme qu’à une discipline émotionnelle absolue. Il a traversé le krach de 1987 (le Dow Jones perd 22 % en un seul jour), l’éclatement de la bulle internet en 2000, la crise de 2008, le krach covid de 2020. Il n’a jamais paniqué. Jamais vendu sous le coup de la peur.

Sa formule est connue : “Le marché transfère l’argent des impatients aux patients.” Ce n’est pas une métaphore. C’est une description mécanique de ce qui se passe lors de chaque période de baisse.

Buffett achète quand les autres fuient. Il vend quand les autres se ruent. Ce comportement contre-intuitif n’est pas naturel. Il est le fruit d’une conviction ancrée dans des décennies de discipline. Pour comprendre sa méthode en profondeur, l’article sur le parcours et la stratégie de Warren Buffett détaille les principes qui ont bâti son empire.

L’idée que les investisseurs expérimentés obtiennent un gain équivalent par leur capacité analytique est un mythe. Ils obtiennent un gain équivalent parce qu’ils ne paniquent pas quand les marchés boursiers s’effondrent.

📩

La Newsletter Raphaxelo

Stratégies quantitatives, backtests et algo trading — directement dans ta boîte mail.

Chargement des dernières newsletters…

☕

Soutenir le Labo

Ce contenu est gratuit et indépendant. Un café pour garder la machine en marche ?

Stratégies Concrètes Pour Maîtriser Ses Émotions en Investissant

Élaborer un Plan d’Investissement Clair et Durable

Un plan d’investissement est votre boussole. Il définit vos objectifs financiers et d’investissement, votre tolérance au risque, votre horizon temporel et vos règles de sortie. Il répond aux questions avant que la panique ne se pose : “Que fais-je si l’action chute de 20 % ? De 40 % ?” Rester fidèle à ce plan lorsque vous investissez neutralise les décisions financières prises sous le coup de l’adrénaline.

Un bon plan suit les bonnes pratiques de la méthode SMART : des objectifs spécifiques, mesurables, atteignables, réalistes et temporellement définis. “Vouloir gagner de l’argent en bourse” n’est pas un objectif. “Constituer un capital de 50 000 euros en 10 ans avec 300 euros mensuels investis en ETF” en est un.

Pour les investisseurs qui démarrent, la stratégie DCA (Dollar Cost Averaging) est un des outils les plus efficaces pour contourner le problème du timing émotionnel. Investir un montant fixe chaque mois, quelle que soit la situation du marché, retire le curseur émotionnel de l’équation. Le guide DCA pour les nuls explique cette mécanique pas à pas.

Diversification et Gestion Pilotée comme Outils de Stabilité

Pour diversifier son portefeuille, il faut allouer le capital sur différentes classes d’actifs : actions, obligations, immobilier coté, or, etc. La diversification sur différentes zones géographiques et différentes classes d’actifs réduit la panique lors des krachs. Voir une partie de son portefeuille résister quand une autre chute change radicalement la psychologie de l’investisseur.

La gestion pilotée via une assurance-vie représente une alternative crédible pour ceux qui n’ont pas le temps ou l’envie de gérer activement. Elle délègue les décisions à un conseiller financier ou à un algorithme de gestion. Elle ne garantit pas la performance, mais elle retire l’investisseur de la boucle émotionnelle.

Si vous voulez construire une stratégie d’investissement solide en gestion de portefeuille, l’article sur les risques financiers et le stop loss explique comment poser des garde-fous concrets pour protéger votre capital sans être gouverné par la peur.

Pratiquer la Pleine Conscience et la Patience

La pleine conscience n’est pas une pratique New Age réservée aux séances de yoga. C’est un outil de régulation émotionnelle documenté. L’objectif est simple : identifier la peur ou l’avidité avant qu’elles ne deviennent une action dans votre portefeuille. Observer l’émotion sans l’exécuter.

La discipline consiste à ne pas vendre trop longtemps après un signal clair, à ne pas acheter par excitation lors d’une envolée, à ne pas changer de stratégie d’investissement parce qu’une vidéo YouTube vous a convaincu en 12 minutes. Lorsque vous investissez sous l’influence d’une réaction émotionnelle forte, la probabilité d’une erreur coûteuse augmente massivement.

Le stop loss est un outil concret de discipline. Il fixe à l’avance la perte maximale acceptable sur une position. Il retire la décision de couper une perte des mains de l’émotion du moment.

Le Trading Algo : La Solution Ultime contre le FOMO

Si l’humain est faillible, l’algorithme est souverain. Le trading algorithmique permet d’automatiser la discipline et de supprimer le FOMO (Fear Of Missing Out). Le FOMO est ce sentiment qui vous pousse à acheter une action en pleine euphorie parce que “tout le monde en parle” et que vous avez peur de rater le train. C’est l’un des déclencheurs les plus fréquents de mauvaises décisions impulsives.

Un algorithme de trading n’a pas d’aversion pour les pertes : il coupe la position quand le plan de trading le prévoit, sans hésiter ni négocier avec lui-même. Il n’a pas d’excès de confiance : il suit les statistiques et les règles codées, pas une intuition du moment. Il réagit aux fluctuations en millisecondes, sans que l’impact émotionnel de la situation n’intervienne.

Selon les données publiées par la Banque des Règlements Internationaux (BRI), le trading algorithmique représente aujourd’hui entre 60 % et 75 % des volumes traités sur les marchés actions américains. Ce n’est pas un phénomène marginal. C’est le mode de fonctionnement dominant des marchés boursiers.

Pour comprendre les différences fondamentales entre ces deux approches, l’article trading algorithmique vs trading manuel répond aux 10 questions essentielles que tout investisseur devrait se poser avant de choisir sa méthode.

Coder ses stratégies demande un apprentissage. Mais c’est un investissement qui transforme durablement votre rapport aux marchés financiers. Vous passez de réactif à architecte. Vous backtestez vos idées sur des données historiques avant de les exposer au marché réel. Le guide complet pour backtester une stratégie est le point de départ pour entrer dans cette logique.

Les formations pour passer à l’action :

Le Labo des Algorithmes (ProRealTime). Créez vos propres systèmes de trading. Convertissez une idée en stratégie automatisée, analysez les drawdowns, mesurez le ratio de Sharpe. Laissez vos algos travailler sans que vos émotions interviennent.

Dans la Tête des Légendes. Décryptez la logique des grands investisseurs : Buffett, Dalio, Simons, Soros. Traduisez leur vision en screeners et backtests réels. Pensez comme eux, agissez comme eux.

Les Greeks : Le GPS du Risque. Comprenez comment Delta, Gamma, Vega et Theta gouvernent vos positions en options. Pour aller plus loin sur ce sujet, l’article sur les Greeks comme outils de gestion des risques pose les bases indispensables.

FAQ : Réponses aux Questions Clés sur la Gestion des Émotions en Investissement

Comment le trading algorithmique élimine-t-il les biais cognitifs ?

L’algorithme exécute un code prédéfini à la lettre. Il ne cherche pas d’informations qui confirment une croyance existante. Il ne souffre pas de biais de confirmation, d’ancrage ou d’aversion pour les pertes. Il traite les signaux du marché de façon brute et mécanique. Il supprime le coût d’être humain en retirant l’investisseur de la boucle de décision.

Qu’est-ce que l’aversion pour les pertes en bourse ?

C’est la tendance documentée par Daniel Kahneman à ressentir deux fois plus de douleur pour une perte donnée que de plaisir pour un gain équivalent. En pratique, cela pousse l’investisseur à conserver des actifs perdants trop longtemps dans l’espoir d’un rebond, et à vendre ses actifs gagnants trop vite pour “sécuriser” le gain. Ce double réflexe détruit systématiquement la performance sur le long terme.

Pourquoi la diversification est-elle un pare-choc psychologique ?

Diversifier son portefeuille sur différentes classes d’actifs et zones géographiques lisse la volatilité perçue. Quand certains actifs montent pendant que d’autres baissent, l’investisseur ne voit pas son portefeuille s’effondrer d’un bloc. Ce confort émotionnel réduit la panique lors des périodes de baisse et permet de rester fidèle à ses objectifs d’investissement sur la durée.

Comment fonctionne le cycle émotionnel des investisseurs ?

Le cycle des émotions sur les marchés financiers suit une séquence régulière : optimisme, excitation, euphorie (point de risque maximum), inquiétude, peur, panique, désespoir (point de risque minimum), espoir, soulagement, puis retour à l’optimisme. Reconnaître la phase dans laquelle on se trouve permet de contrebalancer les réactions émotionnelles instinctives et d’éviter d’acheter au sommet ou de vendre au creux.

Faut-il suivre Warren Buffett pour réussir en bourse ?

Warren Buffett est un cas extrême, pas un modèle universel à copier. Ce qu’il incarne en revanche est universel : la discipline émotionnelle sur le long terme surpasse toutes les stratégies sophistiquées à court terme. Les investisseurs expérimentés n’obtiennent pas un gain équivalent supérieur parce qu’ils sont plus intelligents. Ils l’obtiennent parce qu’ils n’agissent pas sous l’influence des biais cognitifs et émotionnels qui gouvernent la majorité.

La fin de l’improvisation

La gestion des émotions par la simple volonté est un combat perdu. Vos biais cognitifs et émotionnels reprendront toujours le dessus, surtout lors des fluctuations brutales et des périodes de baisse prolongées. Votre cerveau n’est pas câblé pour les marchés boursiers. Il est câblé pour la survie immédiate, pas pour la patience à 10 ans.

La seule méthode pour obtenir des résultats comparables aux investisseurs expérimentés est de retirer l’humain du processus de décision. Apprenez à penser, coder et investir comme les pros. En automatisant votre stratégie d’investissement via le trading algorithmique, vous transformez vos faiblesses biologiques en une mécanique rigoureuse et répétable. Ne laissez plus vos émotions vider votre compte. Passez à l’action.

Aidez-moi à diffuser le message, partagez !

À propos de l'auteur

⚡

Raphaxelo

Je code des algorithmes, je backteste des stratégies et je partage ce que la data révèle vraiment sur les marchés. Zéro promesse de richesse — que de la méthode, du code et des chiffres vérifiables.