Les options et les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier.

72 % des comptes d'investisseurs particuliers perdent de l'argent lorsqu'ils investissent sur les CFD avec IG.

Vous devez vous assurer que vous comprenez le fonctionnement des CFD et que vous pouvez vous permettre de prendre le risque élevé de perdre votre argent.

TL;DR : Ce qu’il faut retenir en 30 secondes Le drawdown maximum mesure la perte la plus sévère subie par un portefeuille entre un pic et un creux sur une période donnée. Il s’exprime en pourcentage. Un drawdown de -50 % exige un rebond de +100 % pour revenir à l’équilibre. Le Calmar Ratio rapporte la performance annuelle au drawdown maximum : plus il est élevé, meilleure est la stratégie. Les actions ont historiquement subi des drawdowns de -80 % à -90 % lors des grandes crises. Intégrer le drawdown dans sa stratégie de trading, c’est choisir de survivre avant de chercher à gagner.

Un micro résumé pour analysé sous un angle différent

📩

La Newsletter Raphaxelo

Stratégies quantitatives, backtests et algo trading — directement dans ta boîte mail.

Chargement des dernières newsletters…

☕

Soutenir le Labo

Ce contenu est gratuit et indépendant. Un café pour garder la machine en marche ?

Qu’est-ce que le Drawdown est-il ? Définition Simple de ce à quoi le Drawdown Fait Référence

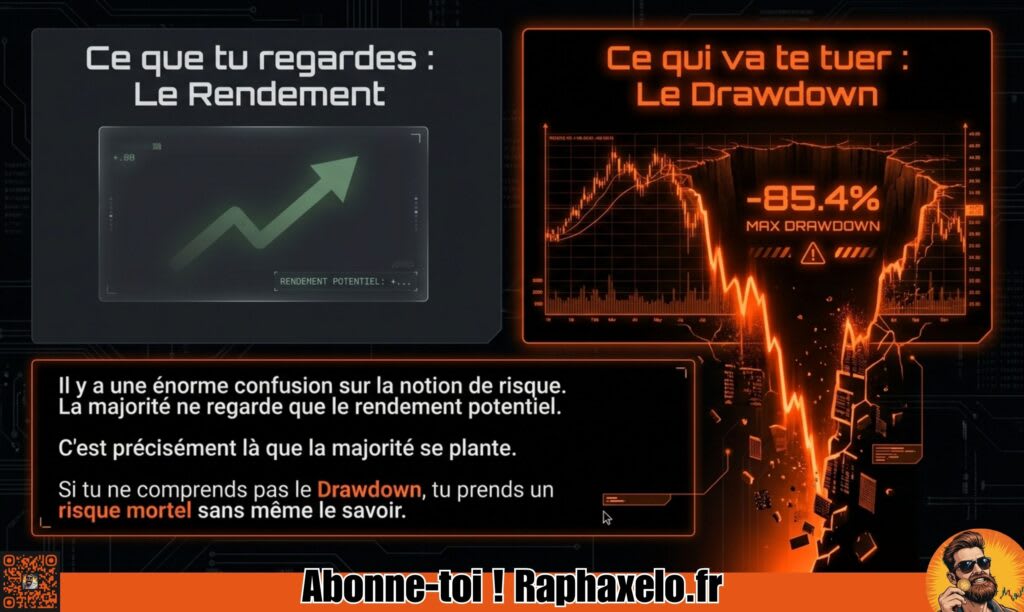

Le drawdown fait référence à la baisse d’un portefeuille entre son point le plus haut (le pic) et son point le plus bas (le creux) sur une période donnée. C’est la perte maximale subie par un investisseur avant que la valeur du portefeuille ne remonte.

Le maximum drawdown (ou MaxDrawdown) est la version la plus sévère de cette mesure : il capture la plus grande chute jamais enregistrée sur l’historique complet d’un portefeuille ou d’une stratégie.

Un portefeuille qui affiche +20 % par an mais qui traverse des baisses de -60 % n’est pas le même véhicule qu’un autre qui génère +15 % avec un drawdown limité à -10 %. Le premier vous fera céder à la panique. Le second vous permettra de dormir.

Bloc définition autonome : Le drawdown maximum est la perte relative la plus élevée enregistrée entre le sommet et le creux d’un portefeuille sur une période analysée. Il s’exprime en pourcentage et constitue l’indicateur de risque absolu de référence pour évaluer la résistance d’une stratégie d’investissement.

Pourquoi le Drawdown Maximum est-il Important ? L’Importance Drawdown Management pour Évaluer le Risque

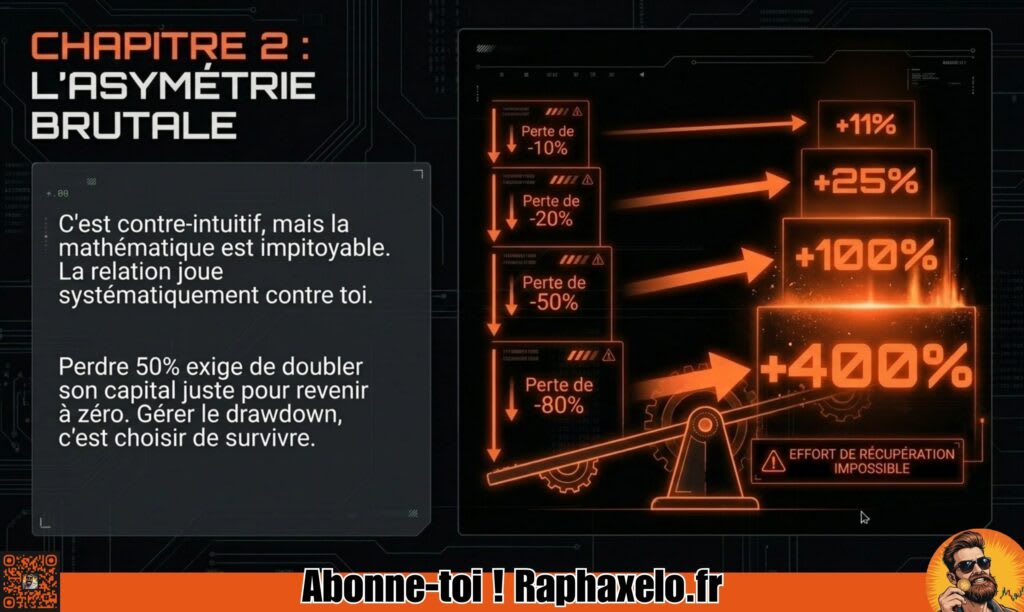

L’importance du drawdown management ne tient pas à la théorie. Elle tient à une réalité mathématique brutale.

Perdre 10 % exige un gain de 11 % pour revenir à zéro. Perdre 50 % exige +100 %. Perdre 80 % exige +400 %. La relation est asymétrique et elle joue systématiquement contre l’investisseur qui ignore cet indicateur.

Cet indicateur sert à trois choses précises pour les investisseurs à évaluer leurs stratégies :

Évaluer le risque réel, au-delà du rendement affiché. Deux fonds avec +12 % annuel peuvent avoir des profils de risque radicalement différents si leurs drawdowns sont de -8 % et -45 %.

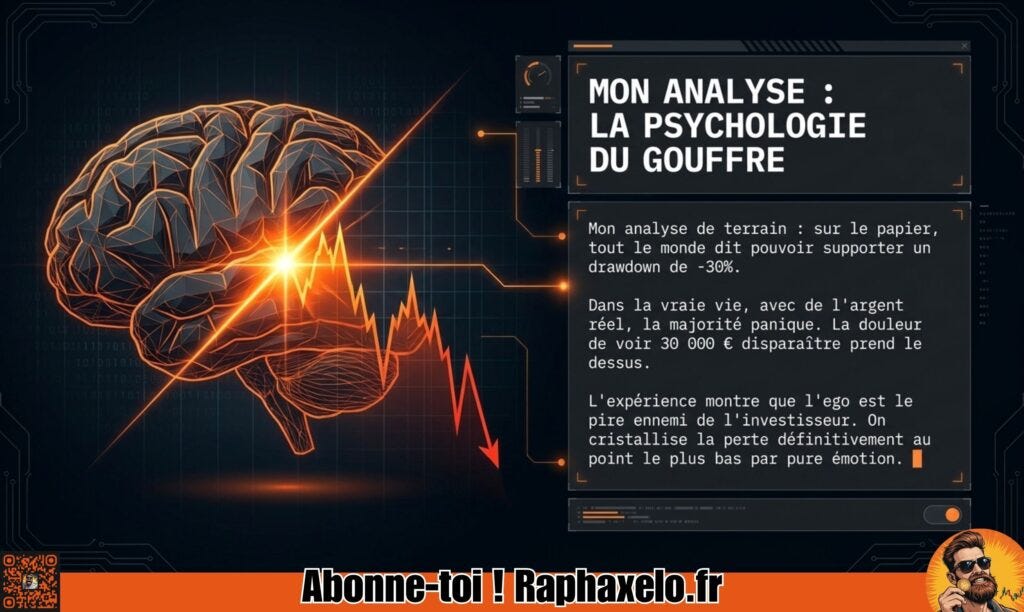

Tester la tolérance psychologique. Un drawdown de -30 % sur un compte de 100 000 € signifie regarder 30 000 € disparaître temporairement. Tout le monde dit pouvoir supporter ça. La majorité ne le peut pas.

Comparer des instruments financiers sur une base commune. Le drawdown est universel : actions, ETF, stratégies algorithmiques, crypto-monnaies, matières premières.

La préservation du capital n’est pas une option conservative. C’est la condition préalable à tout enrichissement durable.

Calcul et Formule du Maximum Drawdown

Partenaires recommandés

🦉

Hiboo Expert

L’outil d’analyse fondamentale incontournable pour évaluer la santé financière d’une action.

⚠️ Avertissement sur les risques :

Les options et les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l’effet de levier.

72 % des comptes d’investisseurs particuliers perdent de l’argent lorsqu’ils investissent sur les CFD avec IG.

Vous devez vous assurer que vous comprenez le fonctionnement des CFD et que vous pouvez vous permettre de prendre le risque élevé de perdre votre argent.

Certains liens présents sur cette page sont des liens d’affiliation et peuvent donner lieu à une rémunération, sans coût supplémentaire pour vous.

Formule Drawdown Calculé : Comment est-il Exprimé et Calcul d’un Drawdown Pas à Pas

La formule du drawdown calculé est la suivante :

Drawdown (%) = (Valeur au creux – Valeur au pic) / Valeur au pic × 100

Le calcul d’un drawdown donne un résultat toujours négatif, exprimé en pourcentage. Par convention, il est souvent exprimé en valeur absolue pour faciliter la lecture et la comparaison entre stratégies.

Pour le maximum drawdown, on identifie, sur toute la période analysée, la combinaison pic/creux qui produit la perte la plus élevée. Ce n’est pas forcément le dernier creux observé c’est le pire écart jamais enregistré.

Ce que la formule révèle sur d’une stratégie de gestion : une perte de -20 % depuis un pic signifie que votre portefeuille doit regagner +25 % pour revenir au niveau initial. Une perte de -50 % exige +100 %. C’est pourquoi les gestionnaires professionnels considèrent le drawdown maximum comme la métrique reine de la gestion des risques.

Concret Calcul MaxDrawdown Pas à Pas de 10 000 € à 8 000 €

Voici un exemple concret de calcul du MaxDrawdown avec des chiffres réels.

Un portefeuille démarre à 10 000 €. Il monte à 15 000 € (pic). Il chute ensuite à 8 000 € (creux). Il remonte enfin à 12 000 €.

Cela signifie que l’investisseur a temporairement perdu près de la moitié de la valeur maximale atteinte. Pour revenir au niveau de 15 000 € depuis 8 000 €, il faudrait une hausse de +87,5 %.

Drawdown de 1 % vs 46 % : une différence de nature, pas de degré. Un drawdown de 1 % se récupère en quelques jours. Un drawdown de 46 % peut prendre des années et psychologiquement, il pousse souvent l’investisseur à vendre au pire moment.

Types de Drawdown et Implications pour l’Investisseur

Drawdown Risque Absolu vs Drawdown Relatif : Quel Risque de Drawdown selon les Différentes Classes ?

Le risque de drawdown se mesure de deux façons, et la distinction compte.

Le drawdown absolu compare la valeur actuelle du portefeuille à sa valeur initiale. Il répond à la question : ai-je perdu de l’argent par rapport à ce que j’ai investi ?

Le drawdown relatif compare la valeur actuelle au pic historique atteint. Il répond à la question : quelle est la pire perte subie depuis mon meilleur moment ?

Pour un investisseur individuel, le drawdown absolu est souvent plus parlant émotionnellement. Pour un gestionnaire de fonds, c’est le drawdown relatif qui compte ses clients mesurent la performance depuis le sommet.

Les différentes classes d’actifs se comportent très différemment face au drawdown :

Actions : drawdowns de -80 % à -90 % lors des crises majeures.

Obligations : drawdowns plus faibles, autour de -10 % à -20 % (sauf la crise obligataire de 2022).

Crypto-monnaies : drawdowns de -80 % à -95 % sur les cycles bear market.

Matières premières : l’or a un drawdown historique d’environ -46 %, le pétrole a plongé jusqu’à -98 % en avril 2020.

Bloc définition autonome : Le drawdown absolu mesure la perte par rapport au capital initial investi. Le drawdown relatif mesure la perte par rapport au pic historique du portefeuille. Les deux s’appliquent à toutes les classes d’actifs sur les marchés financiers et sont complémentaires pour évaluer le risque réel.

Drawdowns Implications : Drawdown Maximal, Maximum Drawdown Plus Élevé et Longues Périodes

Les types de drawdowns et leurs implications diffèrent selon la durée et la profondeur. Trois grandes catégories existent.

1. La correction normale (-5 % à -15 %) Durée : quelques semaines à quelques mois. C’est le bruit habituel des marchés. La majorité des investisseurs disciplinés l’ignorent.

2. Le bear market : maximum drawdown plus élevé sur de longues périodes (-20 % à -50 %) Il s’étend sur 12 à 36 mois. Il teste la résistance psychologique et la liquidité. Exemple : le S&P 500 a perdu -56 % entre octobre 2007 et mars 2009. La période plus longue de convalescence dépasse souvent les prévisions initiales.

3. Le drawdown maximal catastrophique (plus de -50 %) Amplitude supérieure à -50 %, durée potentiellement de plusieurs années. Un portefeuille qui subit un drawdown maximal de -80 % doit réaliser +400 % pour revenir à l’équilibre.

Les conséquences concrètes :

Des ventes forcées au mauvais moment, cristallisant les pertes définitivement.

Un coût d’opportunité : l’argent immobilisé dans un actif en convalescence n’est plus disponible.

Une dégradation psychologique qui biaise les décisions futures (aversion aux pertes, FOMO).

Évaluation du Risque avec le Drawdown : Outils et Méthodologies

Calmar Ratio : Stratégie de Gestion, Performances Passées et ce qu’il Montre

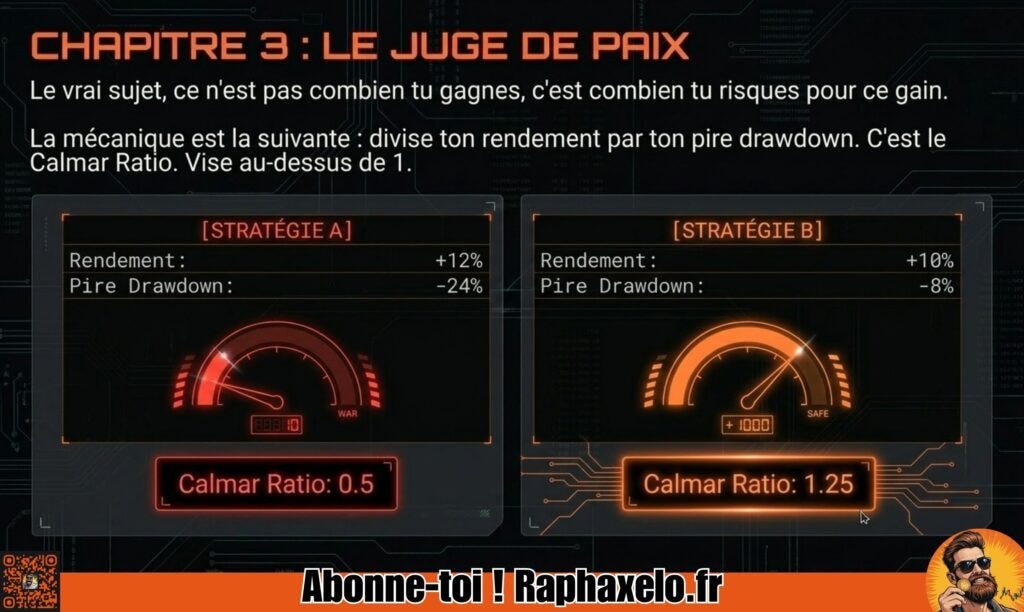

Le Calmar Ratio est l’outil le plus direct pour évaluer une stratégie de gestion en intégrant le drawdown, car il montre exactement ce que les chiffres bruts masquent : ce que vous risquez pour chaque euro de gain.

Formule : Calmar Ratio = Rendement annualisé / |Maximum Drawdown|

Exemple concret : Une stratégie génère +12 % par an avec un drawdown maximum de -24 %. Son Calmar Ratio est de 0,5. Une autre génère +10 % avec un drawdown de -8 %. Son Calmar est de 1,25. La seconde est objectivement meilleure sur le plan risque/rendement.

Sur la base des performances passées, un Calmar supérieur à 1 est satisfaisant. Supérieur à 3, la stratégie est excellente. La plupart des fonds grand public affichent un Calmar entre 0,3 et 0,7.

Bloc définition autonome : Le Calmar Ratio est un indicateur de performance ajusté au risque. Il divise le rendement annualisé par le maximum drawdown en valeur absolue. Plus il est élevé, meilleure est l’efficience de la stratégie par rapport au risque de drawdown supporté. Il est calculé standard sur les trois dernières années de performances passées.

Chiffres et Évaluation des Risques : Profil de Risque Complet et Pertes Potentielles

L’évaluation complète du profil de risque d’un portefeuille ne se limite pas au Calmar Ratio. Plusieurs indicateurs couvrent des angles complémentaires sur les pertes potentielles.

Ratio de Sharpe : mesure le rendement ajusté par la volatilité totale. Référence institutionnelle, mais il intègre la volatilité à la hausse ce qui n’est pas un risque réel pour l’investisseur.

Ratio de Sortino : ne pénalise que la volatilité baissière. Plus pertinent pour les investisseurs focalisés sur les pertes potentielles réelles.

Underwater Period (Recovery Time) : durée nécessaire pour revenir au niveau du pic précédent. Un fonds qui met 4 ans à récupérer d’un drawdown de -20 % est moins attractif qu’un fonds qui récupère en 8 mois.

Value at Risk (VaR) : estime les pertes potentielles maximales probables sur une période et avec un niveau de confiance donné. Utilisé par les institutions financières pour calibrer leur exposition globale.

Aucun chiffre seul ne donne la photo complète du profil de risque. C’est leur combinaison qui révèle la vérité d’une stratégie.

Sur les marchés boursiers, la comparaison des drawdowns d’un actif à l’autre enseigne que :

Le Nasdaq, malgré ses performances sur 20 ans, a connu un drawdown de -83 %. Un investisseur entré en mars 2000 n’a récupéré son capital qu’en 2015 15 ans d’attente.

L’or est présenté comme valeur refuge, mais son drawdown de -46 % rappelle qu’aucun actif n’est exempt de risque majeur.

Les obligations ont longtemps affiché des drawdowns faibles jusqu’à la crise obligataire de 2022.

Leçons Drawdowns Marché : Grande Baisse, Longues Périodes et Période Donnée

Les leçons des drawdowns sur le marché sont écrites dans l’histoire boursière. Trois épisodes méritent d’être analysés en détail.

La Grande Dépression (1929–1932) : la grande baisse de référence Le Dow Jones a perdu -89 % en trois ans. La récupération complète n’est intervenue qu’en 1954 25 ans après le pic. Pour tout investisseur, une période donnée de convalescence aussi longue dépasse l’horizon de vie actif. Leçon : la diversification géographique n’est pas optionnelle.

La bulle Internet (2000–2003) : longues périodes de destruction de valeur Le Nasdaq a subi un drawdown de -83 % sur longues périodes cumulées. Les actions technologiques ont perdu 80 à 95 % de leur valeur. Leçon : une valorisation déconnectée des fondamentaux crée des drawdowns qui se corrigent sur des décennies.

La crise financière de 2008 Le S&P 500 a perdu -56,8 % entre octobre 2007 et mars 2009. La récupération complète s’est achevée vers 2013. Leçon : un investisseur qui a vendu en mars 2009 a cristallisé ses pertes au pire moment manquant l’un des rebonds les plus puissants de l’histoire boursière.

Le point commun : les indices diversifiés ont tous récupéré, sur une période donnée. Les actions individuelles, elles, ne récupèrent pas toujours. Lehman Brothers, Enron, Worldcom : parties à zéro, définitivement.

Guide Pratique pour Investisseurs : Appliquer le Drawdown

Évaluations Drawdowns : Comment les Investisseurs Peuvent Utiliser le Drawdown dans leur Stratégie de Trading ?

Les évaluations des drawdowns n’ont de valeur que si elles alimentent des décisions concrètes. Voici comment les investisseurs peuvent intégrer cet indicateur dans leur stratégie de trading au quotidien.

Étape 1 : Définir son drawdown tolérable avant d’investir

Avant d’allouer du capital, une question simple : jusqu’où ma position peut-elle baisser avant que je vende ? Si la réponse est -10 %, inutile d’investir dans du Bitcoin ou des small caps technologiques.

Aucune stratégie ne mérite d’être activée sans connaître son drawdown historique. Les investisseurs peuvent utiliser Portfolio Visualizer (gratuit), ProRealTime ou les backtests intégrés dans les plateformes de courtage. Selon une étude de Vanguard publiée en 2022, les investisseurs qui ne testent pas leurs stratégies sous-estiment systématiquement leur exposition réelle aux pertes.

Étape 3 : Adapter la taille des positions au drawdown attendu

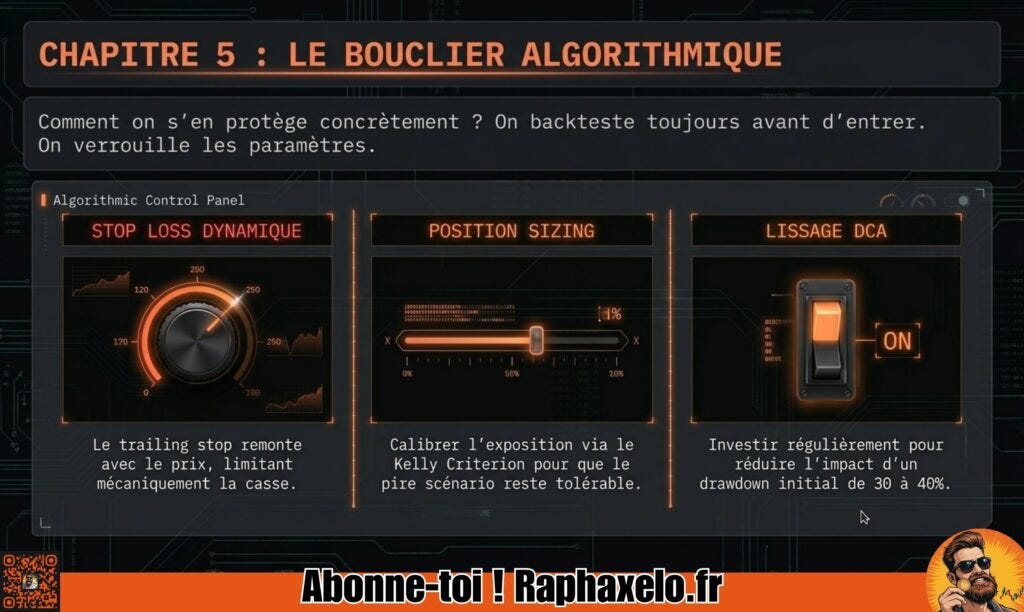

Si votre stratégie a un MaxDrawdown de -20 %, investir 50 % de votre capital vous expose à une perte maximale de -10 % plus supportable psychologiquement. Le Kelly Criterion recommande de calibrer l’exposition en fonction de la probabilité de perte maximale.

Étape 4 : Surveiller le drawdown en temps réel

Un drawdown en cours qui dépasse le maximum historique est un signal d’alerte immédiat. Soit les conditions de marché ont changé, soit la stratégie défaille.

Faites Travailler l’Argent : Protéger son Capital contre un Drawdown Élevé et les Pertes Importantes

Un maximum drawdown élevé n’est pas seulement une mauvaise statistique. C’est une destruction partielle de capital qui empêche l’argent de travailler efficacement.

Un portefeuille de 100 000 € qui subit un drawdown élevé de -50 % doit générer +100 % pour revenir à son niveau de départ. Pendant ce temps, un portefeuille concurrent sans drawdown majeur continue de croître. C’est le coût caché et silencieux du drawdown sur les pertes importantes.

Quatre outils concrets pour protéger leur capital :

Le stop loss dynamique (trailing stop) : il remonte automatiquement avec le prix. Il limite mécaniquement le drawdown maximum réalisable sur chaque position. Sur la plateforme IG, cet outil est disponible sur tous les marchés avec des paramètres personnalisables.

La diversification par classe d’actifs : combiner des actifs aux drawdowns décorrélés réduit le drawdown global. C’est le principe du portefeuille All Weather de Ray Dalio, qui vise un drawdown limité à -12 % en période de crise.

Le DCA (Dollar Cost Averaging) : investir régulièrement lisse le point d’entrée et réduit l’impact d’un drawdown initial. Selon une analyse de Vanguard sur 1988–2022, le DCA a réduit l’exposition au drawdown maximum de 30 à 40 % par rapport à un investissement unique au mauvais moment.

L’allocation obligataire ou cash : conserver une part de capital en actifs peu corrélés réduit le drawdown global et préserve une capacité d’action pour racheter à bas prix lors des crises.

Points Clés à Retenir Commencer par les Notions Essentielles sur le Maximum Drawdown et le Risque pour les Investisseurs

Voici les points et notions essentielles pour commencer : ce que tout investisseur doit maîtriser sur le maximum drawdown et le risque, quelle que soit son expérience.

1. Le maximum drawdown est la perte la plus sévère jamais enregistrée. Pas la perte moyenne. La pire.

2. La formule est simple, les implications ne le sont pas. (Creux – Pic) / Pic × 100. Mais un drawdown de -50 % exige +100 % pour récupérer.

3. Le Calmar Ratio est votre boussole. Il rapporte le rendement annualisé au drawdown maximum. Un ratio élevé signale une stratégie efficiente sur le plan risque/rendement.

4. Tous les actifs drawdownent. Actions, ETF, or, obligations, crypto aucun ne garantit l’absence de drawdown. Seul le cash échappe à ce mécanisme, au prix de l’érosion par l’inflation.

5. La durée compte autant que la profondeur. Un drawdown de -30 % récupéré en 6 mois est moins destructeur qu’un drawdown de -20 % qui dure 5 ans.

6. Les drawdowns historiques sont votre meilleur professeur. Le krach de 1929, la bulle Internet, 2008, le COVID de 2020 : les investisseurs qui ont prospéré sont ceux qui avaient anticipé la grande baisse.

FAQ Drawdowns : Nos Réponses aux Questions Fréquentes sur les Drawdowns

Qu’est-ce qu’un drawdown en bourse ?

Un drawdown en bourse est la baisse d’un actif ou d’un portefeuille entre son point le plus haut et son point le plus bas sur une période donnée. Il s’exprime en pourcentage et mesure la perte maximale subie par un investisseur avant un rebond.

Quel drawdown maximum est acceptable pour qu’un investisseur particulier reste serein ?

Il n’existe pas de chiffre universel. La tolérance au drawdown dépend de l’horizon d’investissement, de la situation financière et de la résistance psychologique. Pour un portefeuille équilibré actions/obligations, un drawdown maximum entre -15 % et -25 % est souvent cité comme seuil de confort. Au-delà, le risque de vente panique augmente fortement.

Combien de temps faut-il pour récupérer d’un drawdown sur une période donnée ?

La durée de récupération dépend de la profondeur du drawdown. Selon les données historiques de Bloomberg sur le S&P 500, un drawdown de -20 % a nécessité en moyenne 20 mois. Un drawdown de -50 % a pris en moyenne 5 ans. La période donnée varie considérablement d’une crise à l’autre.

Comment calculer la perte maximale subie par un investisseur ?

La formule est : (Valeur au creux – Valeur au pic) / Valeur au pic × 100. En pratique, la perte maximale subie par un investisseur est automatiquement calculée par les plateformes comme Portfolio Visualizer ou les outils de reporting des courtiers. Elle peut aussi être calculée manuellement à partir de l’historique de valorisation.

Le drawdown maximum prédit-il les performances futures ?

Non. Le drawdown maximum est une mesure rétrospective. Il ne garantit pas que la prochaine crise sera de même amplitude. En revanche, il révèle la structure de risque d’une stratégie et sa robustesse historique deux éléments précieux pour des anticipations réalistes.

Outils et Guides Gratuits : l’ETF-Explorer, Guide Investissement Expertise Active Quant, l’Alpha, et Ouvrez Aujourd’hui Testez-vous Poursuivons la Conversation

Pour poursuivons la conversation et mettre en pratique ces notions, voici des ressources concrètes pour développer votre expertise sur les marchés.

Outils en ligne :

Portfolio Visualizer (portfoliovisualizer.com) : backteste n’importe quel portefeuille avec calcul automatique du drawdown maximum, du Calmar Ratio et du Sharpe. L’ETF-explorer de la plateforme guide investissement incontournable permet de tester différentes allocations et de visualiser leur comportement en période de crise. Ouvrez aujourd’hui, testez-vous sur des données réelles et mesurez votre exposition historique au drawdown.

TradingView : les graphiques intégrés permettent d’identifier visuellement les drawdowns historiques sur n’importe quel actif. Gratuit pour un usage basique.

IG : la plateforme combine expertise sectorielle et outils de simulation. Elle propose des statistiques de performance incluant le drawdown dans son espace client, avec des fonctionnalités de compte démo. Idéal pour développer une approche active quant et tester l’alpha d’une stratégie avant d’engager du capital réel. Ouvrez aujourd’hui, testez-vous sur les marchés sans risque financier.

Livres de référence :

Active Portfolio Management de Grinold et Kahn : la bible du risque ajusté pour les gérants institutionnels. Drawdown, alpha, tracking error tout y est traité dans une approche quant rigoureuse.

The Hedge Fund Edge de Mark Boucher : gestion du risque en trading actif avec une attention particulière aux drawdowns historiques.

Market Wizards de Jack D. Schwager : les meilleurs traders du monde parlent tous de leur pire drawdown et de ce qu’il leur a enseigné.

PEA vs CTO : Le Duel des Enveloppes Boursières choisir la bonne enveloppe fiscale pour optimiser le capital après un drawdown.

L’expertise en gestion du drawdown ne s’acquiert pas en lisant un seul article. Elle se construit en backtestant, en simulant, en appliquant et en acceptant que les marchés réservent toujours des surprises. Ce que vous contrôlez, c’est votre exposition maximale au risque. C’est déjà l’essentiel.

Aidez-moi à diffuser le message, partagez !

À propos de l'auteur

⚡

Raphaxelo

Je code des algorithmes, je backteste des stratégies et je partage ce que la data révèle vraiment sur les marchés. Zéro promesse de richesse — que de la méthode, du code et des chiffres vérifiables.